Chaque mois, MeilleursAgents publie son baromètre des prix de l’immobilier résidentiel à Paris et en Île-de-France, un indicateur qui permet d’analyser les différents marchés locaux et de donner une tendance, en temps réel, à tous les acteurs de l’immobilier. Les résultats de la 66e édition font état d’une hausse surprise des prix de l’immobilier à Paris au dernier trimestre 2014. Alors, fin de la baisse ou pause passagère ?

« Les conditions macro-économiques

européennes ne montrent

aucun signe d’amélioration,

le chômage progresse

toujours, la croissance n’est pas encore là. Sauf

accident (Grèce…) ou au contraire embellie

soudaine dans la zone Euro, la BCE devrait

maintenir sa politique de taux d’intérêt bas

pour favoriser l’investissement et la croissance.

Au niveau du marché immobilier local, les investisseurs

continueront à faire défaut par manque de rentabilité

et de lisibilité sur le plan réglementaire et fiscal. Il ne

faut donc pas s’attendre à un retour d’un nombre

significatif d’acheteurs dans la pierre qui changerait

la dynamique engagée depuis mi 2011″,

Sébastien de Lafond, président MeilleurAgents

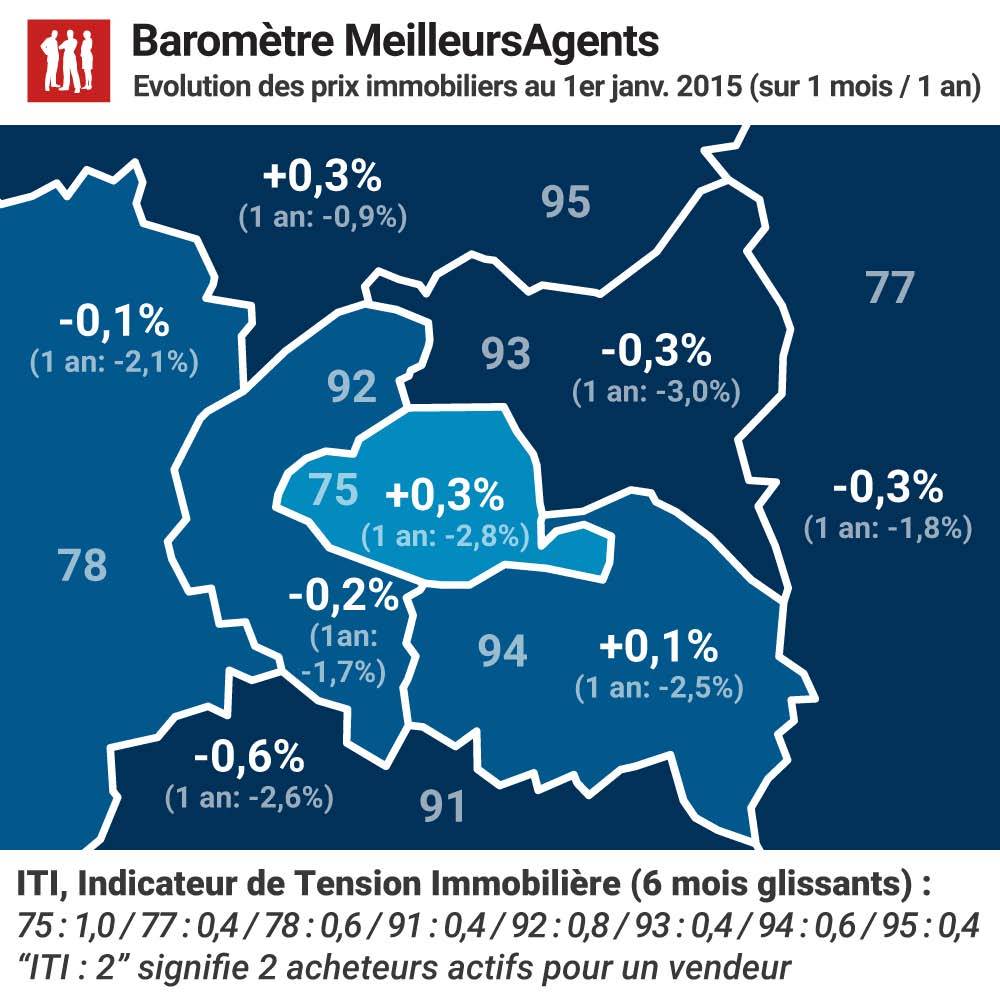

A Paris, les prix ont augmenté de + 0,3% en décembre après être restés stables en novembre et avoir baissé de seulement – 0,1% en octobre. Le prix du m² parisien s’établit à 7 863€ en moyenne soit -700€ par rapport au plus haut du marché en juin 2011. Sur l’ensemble de l’année 2014, les prix ont diminué de -2,8% et, grâce à l’effet cumulé de la baisse des taux, le pouvoir d’achat a augmenté de +10%. En décembre, les prix des petites surfaces (1 et 2 pièces) ont augmenté de +0,5% (+1,1% en deux mois !) et ceux des grandes surfaces (3 pièces et plus) de +0,1%. En banlieue, par contre, les prix ont légèrement baissé en décembre : -0,1% en Petite Couronne et -0,2% en Grande Couronne.

« Comme prévu, les prix de l’immobilier parisien et francilien ont baissé en 2014, mais cette baisse est légèrement inférieure à nos prévisions de janvier dernier, commente Sébastien de Lafond, Président et cofondateur de MeilleursAgents. La surprise vient surtout du dernier trimestre avec une stabilisation des prix à partir d’octobre suivie d’une hausse inattendue en décembre. Notre scénario 2014 prévoyait une baisse comprise entre -3% et -5%.»

Simple pause ou inversion durable de la tendance pour 2015 ?

Les fondamentaux du marché n’ont pas réellement évolué depuis un an. Les conditions macro-économiques européennes ne montrent aucun signe d’amélioration : le chômage progresse toujours, la croissance n’est pas encore là. Sauf accident (Grèce…) ou au contraire embellie soudaine dans la zone Euro, la BCE devrait maintenir sa politique de taux d’intérêt bas pour favoriser l’investissement et la croissance. Au niveau du marché immobilier local, les investisseurs continueront à faire défaut par manque de rentabilité et de lisibilité sur le plan réglementaire et fiscal. Il ne faut donc pas s’attendre à un retour d’un nombre significatif d’acheteurs dans la pierre. Pourtant, la hausse des prix des petites surfaces en fin d’année montre un regain de vitalité des primo-accédants à la faveur de taux toujours plus bas. Et les prix des grandes surfaces, normalement à la peine en cette période de l’année, en légère hausse en décembre complètent ce tableau assez surprenant.

Baisse des taux + baisse des prix = hausse du pouvoir d’achat

Les acheteurs parisiens ont vu leur pouvoir d’achat augmenter en 2014 sous le double effet de la baisse des taux d’intérêt et de celle des prix. Les taux moyens ont baissé de -0,9 points entre janvier (3,5%) et décembre 2014 (2,6%). Une telle réduction historique équivaut à une baisse de -7% des prix. Avec -2,8% de baisse des prix à Paris, c’est donc près de 10% d’augmentation du pouvoir d’achat qui a été octroyé aux ménages solvables. Cette situation paraît doublement bénéfique. D’une part, elle redonne aux acheteurs des possibilités qu’ils avaient perdues à cause de l’augmentation des prix jusqu’en 2011. D’autre part, ce gain de pouvoir d’achat ne se fait pas au détriment des vendeurs qui ne voient pas la valeur de leurs biens amputée trop fortement.

2015, des tendances contradictoires

Quelle sera l’évolution des prix en 2015 ? De nombreux facteurs sont à prendre en compte.

• Les prix sont encore élevés par rapport à un niveau qui ouvrirait le marché à un plus grand nombre de ménages au pouvoir d’achat dopé par la baisse des taux.

• La baisse spectaculaire des taux de 0,9% depuis janvier n’a pas réussi à stopper la baisse des prix en 2014.

• Le rapport de force reste favorable aux acheteurs. L’Indicateur de Tension Immobilière (ITI) a légèrement baissé en 2014. Alors qu’il fallait compter en début d’année environ 1,1 vendeur pour 1 acheteur, l’indicateur est aujourd’hui à l’équilibre : 1 pour 1. Il faudrait au moins 2 acheteurs pour 1 vendeur pour inverser la tendance et orienter les prix à la hausse. Rien ne permet aujourd’hui de prédire un afflux massif d’acheteurs sur le marché parisien et francilien, notamment à cause de la situation toujours difficile du marché de l’emploi. La situation reste donc en faveur des acheteurs solvables qui peuvent faire pression sur les prix.

• La mécanique d’augmentation du pouvoir d’achat par la baisse des taux devrait sinon s’amplifier au moins perdurer pendant les prochains trimestres, et ce tant qu’une reprise économique ne se dessine pas clairement en Europe. Les banques proposent des taux d’emprunt nettement au-dessous des barèmes affichés pour attirer de nouveaux clients. Bénéficiant de conditions toujours meilleures, les acheteurs seront, comme en 2014, peu enclins à négocier âprement, limitant ainsi la pression sur les prix.

• Les prix des petites surfaces ont assez fortement augmenté en fin d’année. Alors que les investisseurs ont durablement déserté le marché, cette hausse des prix pourrait indiquer un retour des primo-accédants. Le m² parisien à moins de 8 000€ aurait-il déjà un impact sur la psychologie des acheteurs ? Si cette mécanique perdure, elle pourrait soutenir les prix des studios et 2 pièces et par contagion interrompre la baisse des grandes surfaces.

« L’équilibre de tous ces facteurs nous amène à privilégier un scénario 2015 comparable à celui que nous avons vécu en 2014, conclut Sébastien de Lafond. La tendance baissière ne s’inversera pas mais restera limitée par la baisse probable des taux sauf changement macro-économique profond. » ©LeFildeL’immo/BazikPress