Cet article vous a été :

Dans un contexte de baisse des taux et des prix, la taxe foncière s’impose comme un poste de dépense de plus en plus lourd pour les propriétaires. Une récente analyse de Meilleurtaux menée dans 32 grandes villes françaises révèle qu’elle peut représenter jusqu’à 3,1 mensualités de crédit dans certaines communes. Pour les professionnels de l’immobilier, c’est un facteur déterminant à prendre en compte dans l’accompagnement des acquéreurs, notamment les primo-accédants souvent peu préparés à cette charge.

Comme chaque année, les propriétaires vont devoir s’acquitter de la taxe foncière dans quelques mois. Et, comme chaque année, la facture augmente. Cette tendance ne semble pas prête de s’inverser : d’après l’INSEE, le coefficient de revalorisation des valeurs locatives (base du calcul de la taxe foncière) est attendu à +1,7 % en 2025. Reste à voir jusqu’où iront les hausses décidées par les élus locaux.

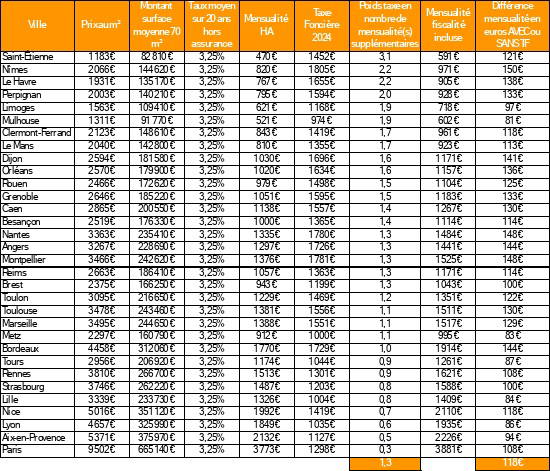

Dans les villes étudiées par Meilleurtaux, la taxe foncière s’élève en moyenne à 118 € par mois pour un logement de 70 m² (contre 113 € en 2023), soit une hausse de près de 5 % en 2024.

« Dans un contexte de baisse des prix de l’immobilier et des taux de crédit (3,25 % en moyenne actuellement contre 3,75 % il y a un an), la hausse continue des taxes foncières ne fait qu’augmenter leur poids dans le budget total des propriétaires par rapport aux mensualités de crédit ! » analyse Aga Bojarska-Serres, de Meilleurtaux.

Pour l’exemple donné – l’achat d’un appartement de 70 m² avec un emprunt sur 20 ans – le montant de taxe foncière représente en moyenne 1,3 mensualités contre 1,1 l’an dernier. Mais cette moyenne n’est pas répartie de manière homogène. Dans certaines villes, la taxe foncière dépasse les 2 mensualités de crédit et même 3,1 mensualités à Saint Etienne, où elle a bondi de plus de 18 % en 2024.

« Les villes pour lesquels le poids de la taxe foncière est le plus important par rapport aux mensualités du prêt sont les mêmes que l’an dernier : Saint Etienne, Nîmes, Le Havre et Perpignan. Elle y représente plus de deux mensualités de prêt. » indique Aga Bojarska-Serres.

Nice, Lyon, Aix-en-Provence et Paris, figurent en bas du classement. Pour une raison simple : les prix de l’immobilier, et donc les mensualités de crédit, sont tellement élevés que le poids de la taxe foncière y devient relativement faible.

« Mais certaines hausses locales peuvent modifier la donne. C’est le cas de Nice, où les 21 % de hausse de la taxe foncière rajoutent l’équivalent de 0,2 mensualité, alors que la mensualité pour financer un 70 m² s’élève déjà à près de 2 000 € par mois ! » nuance cependant Aga Bojarska-Serres, de Meilleurtaux.

« Le poids de cette taxe foncière est un élément clé qu’il faut absolument intégrer dans son budget d’achat, notamment pour les primo-accédants qui ne la payaient pas en tant que locataires. C’est un saut de charge loin d’être négligeable », conseille Aga Bojarska-Serres.

A Nantes, par exemple, la mensualité moyenne est de 1 335 € par mois. Mais une fois la taxe foncière intégrée, la mensualité ajustée à la fiscalité locale grimpe à 1 484 € par mois, soit 148€ par mois en plus à anticiper dans le budget.

Même si de nombreux propriétaires restent gagnants suite à la suppression de la taxe d’habitation, ce gain est aujourd’hui considérablement atténué par une taxe foncière qui flambe, et repose uniquement sur les propriétaires.

Face à cette pression fiscale croissante, les professionnels de l’immobilier ont un rôle clé à jouer : mieux informer les acquéreurs, intégrer la taxe foncière dans les simulations budgétaires, et accompagner les primo-accédants dans une vision complète du coût réel de la propriété.

Source : Meilleurtaux – juillet 2025

À lire aussi : Location meublée de courte durée : aidez vos clients à éviter la taxe d’habitation grâce à un mandat de gestion bien rédigé

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par Philippe Moreau, il y a 11 mois

Enlever la taxe d’habitation pour augmenter la taxe foncière chaque année, encore une belle blague du gouvernement.

Par Thomas, il y a 1 année

Enfin un article pertinent sur la taxe foncière.