Cet article vous a été :

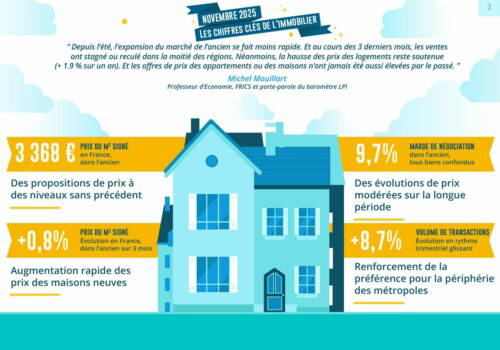

Après le rebond du début de l’année 2025, le marché de l’ancien a perdu de sa fluidité à partir de l’été. En fin d’année, les hésitations de la demande ont d’ailleurs provoqué le recul des ventes dans plusieurs régions. Mais la hausse des prix s’est renforcée, se diffusant toujours plus largement dans les villes. Et ce sont les prix des appartements anciens qui ont progressé la plus rapidement (+ 2.5 %). Analyse de la conjoncture par Michel Mouillart, à l’appui des derniers chiffres du Baromètre LPI.

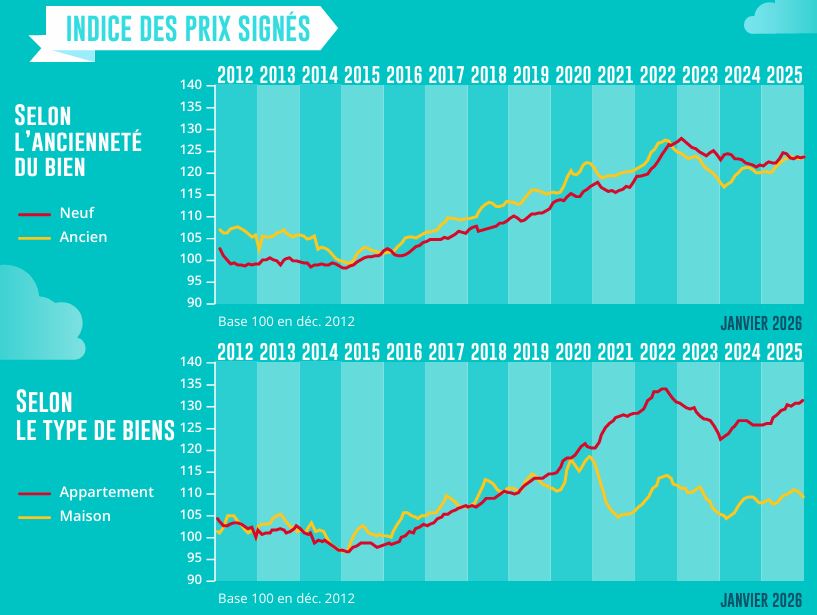

Alors que 2024 s’était soldée par un nouveau recul des prix des logements anciens (- 1.0 %), 2025 a été l’année du rebond des indices de prix (+ 1.8 %). Avec la reprise des ventes constatée dès l’été 2024, la pression sur les prix s’est constatée partout sur le territoire. Elle a été alimentée par les déséquilibres des marchés, aussi bien dans les grandes villes qu’en milieu rural, l’insuffisance de la construction et des biens disponibles à la vente n’ayant guère incité les vendeurs à la modération.

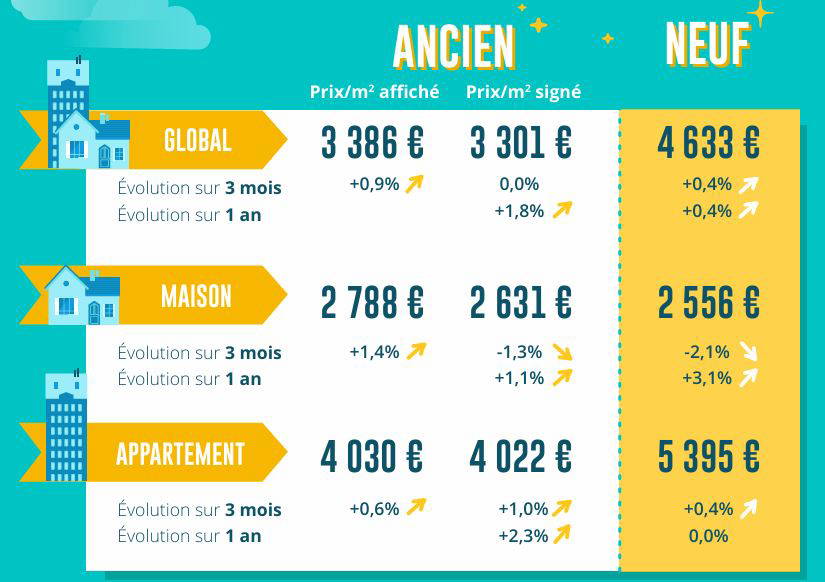

L’augmentation des prix a été la plus rapide sur le marché des appartements (+ 2.5 % contre – 1.3 % en 2024), la pression de la demande n’ayant guère fléchi dans la plupart des villes où les politiques locales de l’habitat ont restreint les possibilités de construction.

Surtout lorsque l’amplification de la hausse des prix s’est accompagnée du regain des opérations avec revente préalables qui ont libéré des capacités financières supplémentaires accentuant le rythme de cette hausse.

Aussi l’accès au marché devient de plus en plus difficile pour des ménages faiblement dotés en apport personnel et/ou en primo-accession : et la place sur le marché des biens de moindre valeur (voire de moindre qualité) s’est réduite, contribuant un peu plus à l’entretien de la dynamique haussière des prix.

En revanche sur le marché des maisons dont les prix avaient fait preuve d’une bonne vitalité jusqu’au début de l’été, le ralentissement est notable : en juin dernier, les prix augmentaient de 1.9 % sur un an ; depuis la pression sur les prix est devenue moins forte et la hausse s’est établie à 1.1 % en 2025.

Néanmoins cette progression reste significative, sur des marchés où la préférence de la demande pour ce type d’habitat reste nette. Mais la dégradation des conditions de crédit dans l’ancien contribue maintenant au tassement de la hausse des prix.

En 2025, le marché des maisons individuelle a pleinement bénéficié de l’aménagement du PTZ dans les zones B2 et C. En outre, la demande a pu compter sur l’amélioration des conditions de crédit (baisse des taux et augmentation de la durée des prêts) dans le neuf et du maintien d’une offre de crédits bancaires dynamique. En dépit d’une nouvelle augmentation du niveau des apports personnels demandés qui a pesé un peu plus sur les primo accédants à la propriété, les ventes de maisons individuelles ont nettement rebondi en 2025. Aussi les prix des biens commercialisés ont rapidement progressé : avec + 3.1 % contre – 0.4 % en 2024.

En revanche sur le marché des appartements neufs, les ventes n’ont pas réussi à rebondir : la localisation des biens proposés à la vente et leur niveau de prix découragent les accédants à la propriété, alors que les candidats à un investissement locatif privé ont déserté les bureaux de vente, découragés par un environnement législatif et politico-règlementaire peu favorable. Aussi après deux années d’une baisse parfois rapide, les prix des appartements commercialisés par les promoteurs se sont juste stabilisés en 2025 (après -0.4 % en 2024).

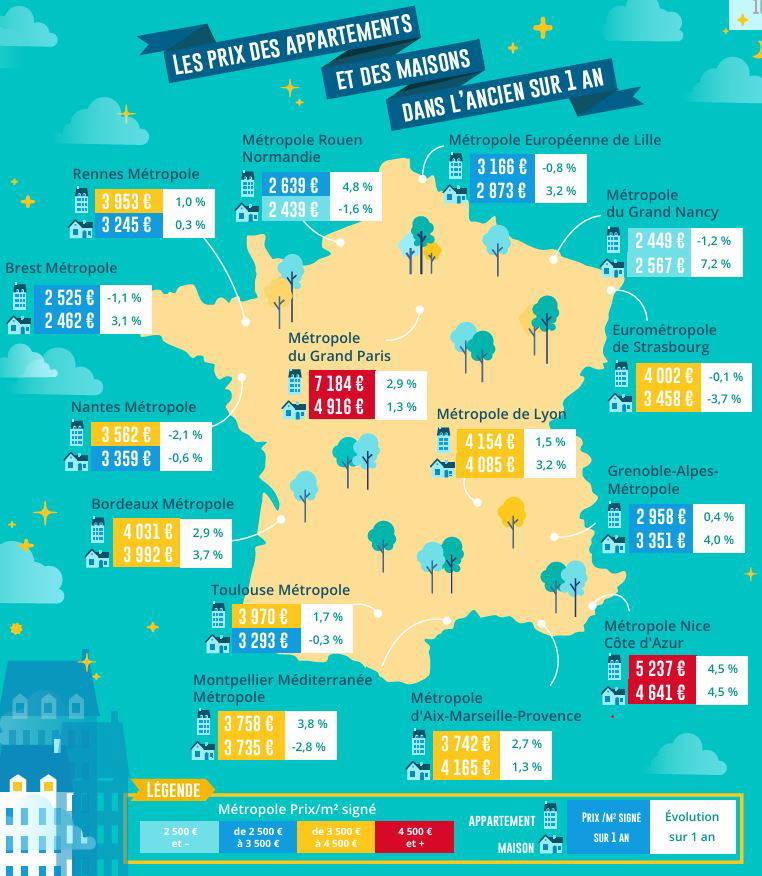

De mois en mois, la hausse des prix s’est renforcée en 2025 dans les villes de plus de 40 000 habitants.

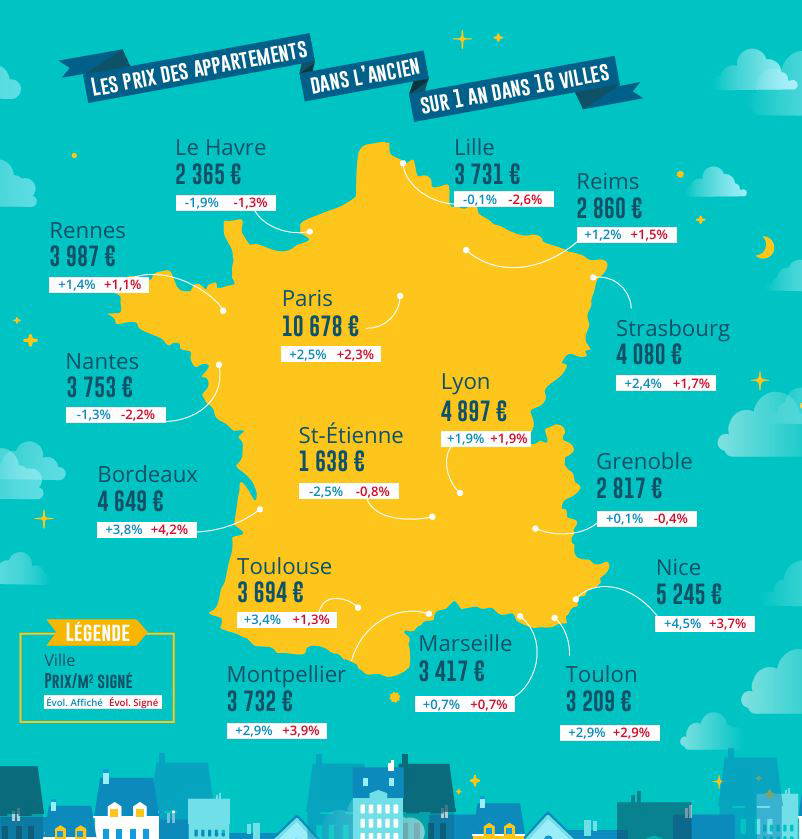

La hausse des prix des appartements anciens s’est constatée en Province dans 65 % des villes (contre 50 % en 2024) et dans 68 % des villes franciliennes (contre 15 % en 2024). En outre, les augmentations se nettement renforcées sur les plus grandes villes, celles de plus de 100 000 habitants et elles se sont observées dans 75 % d’entre elles (contre 33 % en 2024).

Dans le même temps, les prix des maisons ont augmenté dans 59 % des villes de Province (contre 45 % en 2024) et dans 60 % des villes franciliennes (contre 25 % en 2024).

L’augmentation des prix des appartements a été la plus vive dans les villes de Province : des progressions de 10 % et plus se sont observées en 2025 (17 % des villes, contre 8 % en 2024), notamment à Angoulême, Carcassonne, Montauban ou Roubaix. En revanche en Ile de France, seule la ville de Garges- les-Gonesse a connu un accroissement des prix à deux chiffres (aucune ville en 2024).

Concernant les prix des maisons, des augmentations à deux chiffres se sont constatées dans 14 % des villes de Province (contre 7 % en 2024), comme à Grenoble, à Lyon, à Metz ou à Toulouse. La proportion est nette ment plus forte en Ile de France (21 % contre 9 % en 2024), sur des marchés nettement plus étroits et très déséquilibrés.

En 2025 et dans la plupart des métropoles, la préférence pour la périphérie s’est renforcée sur le marché des appartements : la décote de prix du centre par rapport à la périphérie s’est même accrue rapidement. Sur des espaces urbains trop souvent marqué par un déséquilibre quantitatif important et parfois amplifié par des politiques locales de l’habitat malthusiennes, la demande a cherché à s’éloigner de la ville-centre pour un espace de vie considéré comme plus serein et moins anxiogène), lorsque ses capacités budgétaires le lui permettaient : car la pression de la demande sur ces territoires s’est heurtée à une augmentation des prix parfois rapide. La préférence de la demande pour la périphérie s’est ainsi renforcée sur les métropoles de Brest, Grenoble, Marseille, Montpellier et Rennes. Néanmoins, cette préférence pour la périphérie reste moins vive sur les métropoles de Bordeaux, Lyon et Paris.

Dans le même temps, la hausse des prix des maisons s’est renforcée dans la plupart des métropoles, à l’instar de ce qui se constate sur l’ensemble du territoire. Les augmentations ont été constatée en 2025 dans 66 % des grandes métropoles, à des rythmes de plus en plus rapides. Les hausses ont été de 4 % et plus sur les métropoles de Grenoble, Nancy et de Nice ; et de l’ordre de 3 % sur celles de Bordeaux, Brest, Lille et Lyon. Dans ces métropoles, la progression des prix a été plus rapide dans le centre qu’en périphérie, en raison de la situation de pénurie de logements qui y perdure. Mais dans certaines métropoles les prix des maisons reculent toujours (Montpellier, Rouen et Strasbourg) ou, au mieux, stagnent (Nantes, Rennes et Toulouse).

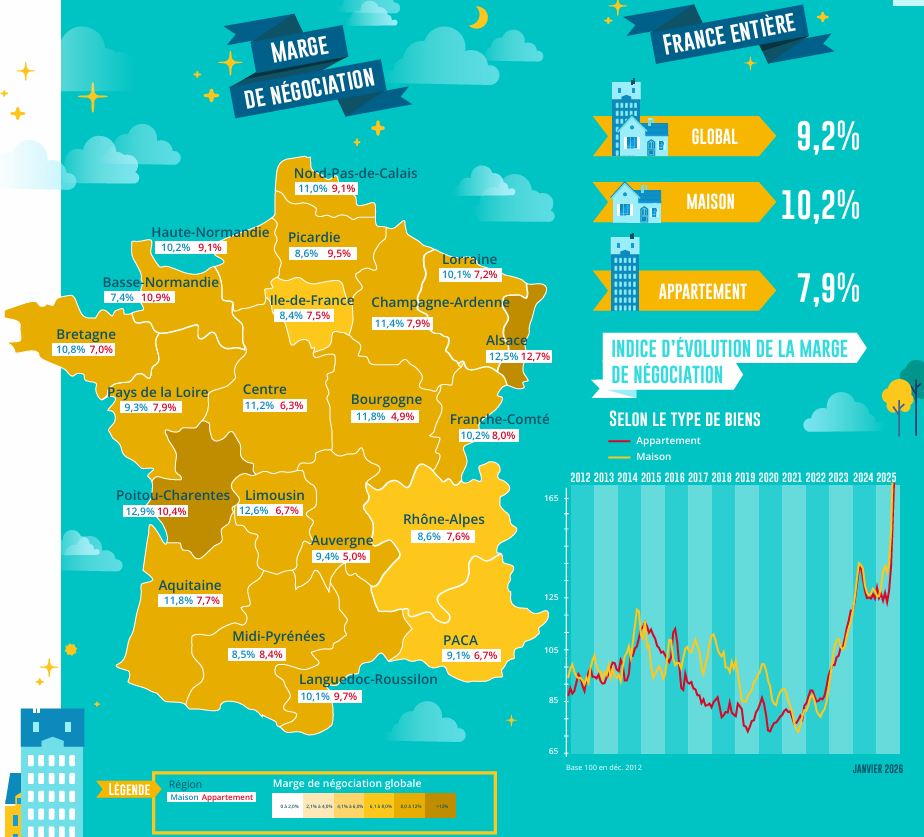

Avec la reprise des transactions sur des marchés de pénurie et la remontée des prix des logements anciens partout sur le territoire métropolitain, les termes habituels de la négociation entre acheteurs et vendeurs se sont profondément modifiés.

D’autant que la remontée des taux d’intérêt est venue accentuer l’impact du rationnement du crédit imposé par la Banque de France, fragilisant une demande confrontée à la montée des incertitudes.

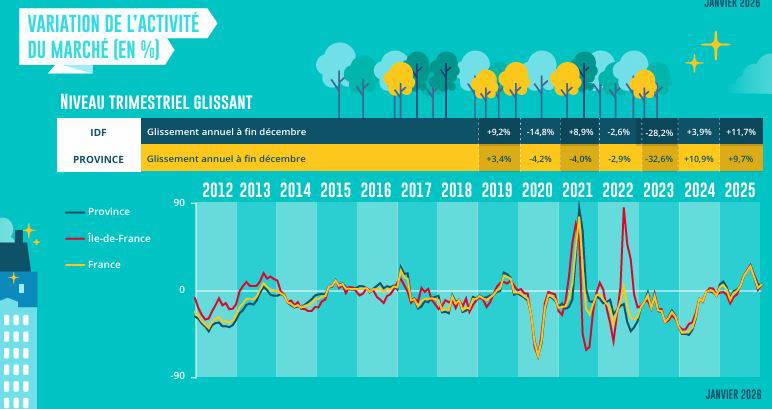

Ainsi sur le marché des appartements, les marges ont augmenté de 33 % en 2025, pour s’établir à 7.9 % en fin d’année. Sur le marché des maisons où la demande s’efforce de beaucoup plus négocier que sur celui des appartements compte tenu des niveaux de prix, les marges ont progressé de 45 %, pour s’établir à 10.2 %.

Mais le niveau des marges diffère très largement d’une région à l’autre. Ainsi les marges restent élevées dans les régions aux prix bas (Bourgogne, Champagne-Ardenne, Franche Comté, Haute-Normandie, Limousin, voire Picardie, par exemple), où le marché est étroit. Face à une demande confrontée à des gains de pouvoir d’achat en berne et aux exigences d’apport personnel imposées par la Banque de France, la réalisation des ventes suppose souvent une révision des prix affichés : mais cela n’est pas toujours suffisant pour permettre à un acheteur de réaliser son projet.

En revanche, les marges sont souvent plus faibles dans les régions où les prix sont les plus élevés (Ile de France, PACA, Rhône-Alpes, voire Midi-Pyrénées par exemple) compte tenu du resserrement de l’accès au crédit qui revient à exclure du marché les acheteurs les moins bien dotés en apport personnel (jeunes, familles avec plusieurs enfants et ménages modestes, notamment). En outre, la faiblesse des marges accompagne une situation de pénurie de l’offre de logements disponibles à la vente et des vendeurs rarement prêts à perdre sur le produit de la transaction : et cette faiblesse n’est pas synonyme d’avantage pour la demande.

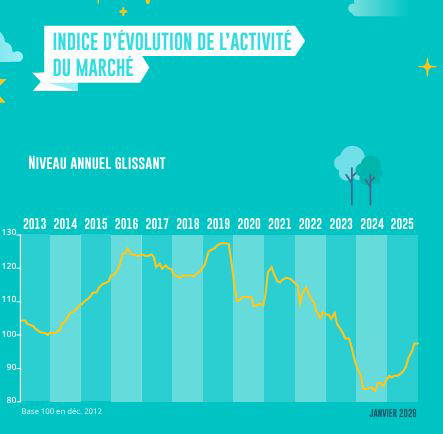

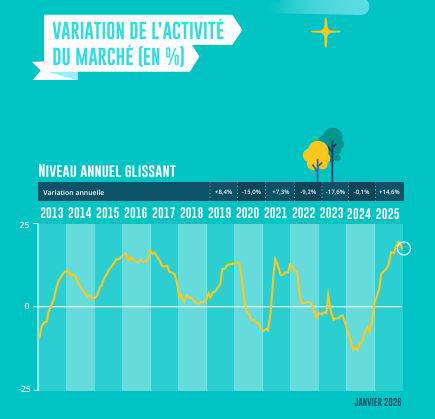

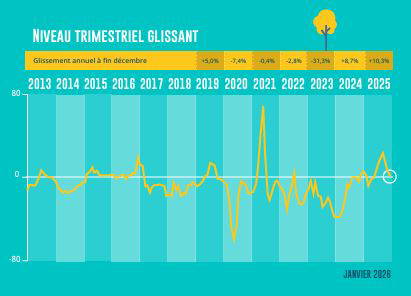

Le regain d’activité du marché de l’ancien a été notable en 2025. Alors que les ventes avaient reculé de 0.1 % en 2024, elles ont bondi de 14.6 % en 2025.

Mais durant l’année, la reprise qui avait été vive durant le 1er semestre s’est émoussée. Au début de l’été, après une assez longue période d’amélioration des conditions de crédit, l’activité s’élevait au rythme annuel de 15.8 % : et en juillet, les ventes réalisées sur 3 mois augmentaient de 31.0 % sur un an. Rarement par le passé, une telle progression de l’activité avait été constatée, exceptions faites des courtes périodes de rattrapage des ventes après une phase de dégradation intense de la demande.

Mais durant l’été, la demande a commencé à s’essouffler. Et en décembre, le rythme des ventes avait nettement fléchi : en hausse de seulement 10.3 % sur trois mois. Dès la rentrée, les ventes de logements anciens se sont faites moins nombreuses, plus difficilement et dans de moins bonnes conditions qu’auparavant. D’ailleurs la pression sur les prix s’est allégée doucement et si le niveau des marges de négociation reste élevé, c’est principalement en raison des difficultés budgétaires et financières des candidats à un achat.

À lire aussi cet article publié sur le site du Journal de l’Agence : Le marché de l’ancien poursuit son expansion : pour combien de temps ?

Car la demande hésite depuis l’été et choisit bien souvent de différer la réalisation de ses projets immobiliers. Les candidats à l’accession butent toujours sur le rationnement du crédit, alors que les tensions sur les taux des crédits immobiliers se renforcent. Alors que les investisseurs restent sur la réserve, dans un environnement dominé notamment par la généralisation de l’encadrement des loyers et les interrogations sur le « statut du bailleur privé ».

Aussi, après une année de reprise, les ventes restent inférieures de 22 % à leur niveau de 2019, avant la mise en œuvre de la stratégie du resserrement de l’accès au crédit décidée par la Banque de France !

L’année 2025 s’est terminée sur un ralentissement de l’activité. Mais alors que France entière les ventes progressaient encore de 10.3 % sur trois mois, elles ont reculé de 8 % dans le Nord-Pas de Calais et en Rhône-Alpes ; et elles ont quasiment stagné en Haute Normandie, en Midi-Pyrénées et dans les Pays de la Loire. En revanche, elles ont encore progressé très plus rapidement (au moins de 20 %) dans 6 régions (Basse Normandie, Champagne-Ardenne, France Comté, Lorraine, Picardie et Poitou Charente) où la pression de la demande est particulièrement forte, en dépit d’un contexte peu favorable.

Ailleurs les ventes ont augmenté de 10 à 15 %, confirmant bien souvent le redémarrage du marché sur ces territoires.

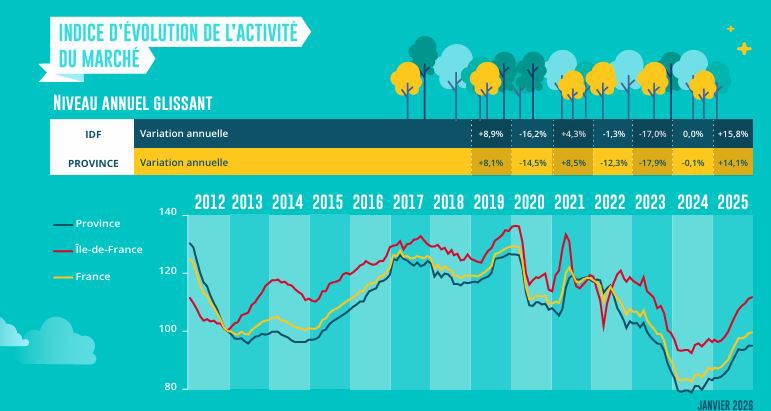

Les situations diffèrent donc très largement entre les régions. Alors qu’en général les conditions de crédit se ressemblent largement d’une région à l’autre, en revanche le dynamisme de l’offre bancaire n’est pas partout le même, les niveaux de prix sont très dissemblables comme d’ailleurs les revenus et les situations financières des ménages qui achètent des logements anciens : faisant qu’au total, le pouvoir d’achat-logement, reste très différent d’un territoire à l’autre. Ainsi, si sur l’ensemble de 2025 les ventes ont cru de 14.6 % France entière, elles ont bondi de plus de 20 % en Aquitaine, Champagne-Ardenne, France Comté et PACA, elles n’ont progressé que de 5 % en moyenne en Alsace, Midi Pyrénées, Pays de la Loire et Rhône-Alpes ; et de 10 % dans le Centre et en Haute Normandie. Ailleurs l’activité a progressé de l’ordre de 15 % en moyenne en 2025.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous