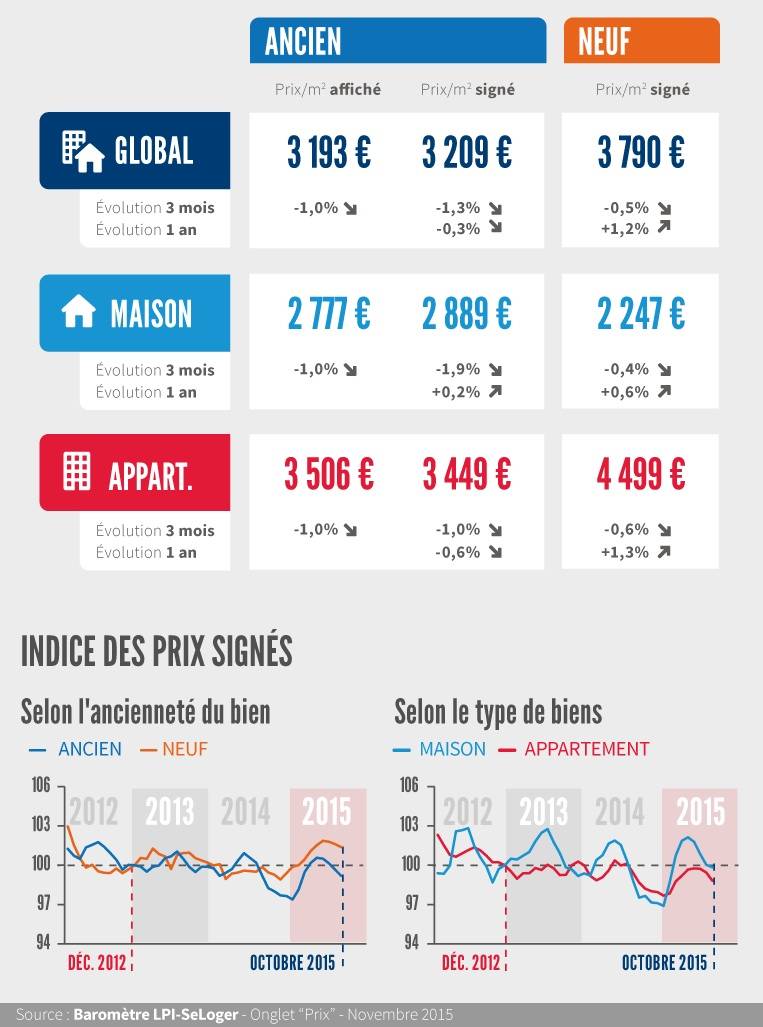

Hausse des prix des maisons sur un an

Après l’emballement des mois d’été, le rythme de la hausse des prix des logements anciens a commencé à fléchir en septembre. Le ralentissement saisonnier s’est confirmé en octobre. Le recul des prix affichés par les vendeurs est néanmoins deux fois moins rapide qu’il y a un an, à la même époque : et le repli est en outre comparable pour les maisons et pour les appartements (- 1.0 % sur 3 mois).

De ce fait, les prix signés s’établissent toujours à 1.0 % au-dessus de leur niveau d’octobre 2014 (0.1 % pour les appartements et 2.4 % pour les maisons).

Aussi, au-delà du ralentissement saisonnier habituel, le rythme annuel d’évolution des prix signés poursuit son redressement : avec – 0.3 % pour l’ensemble du marché (- 0.6 % pour les appartements et + 0.2 % pour les maisons).

Renforcement de la hausse des prix du neuf

Après avoir marqué le pas en septembre, les prix des logements neufs ont reculé en octobre, comme chaque année à la même époque : les prix signés ont diminué de 0.5 % au cours des 3 derniers mois (- 0.6 % pour les appartements et – 0.4 % pour les maisons). Ils se situent néanmoins encore à 1.9 % au-dessus de leur niveau d’il y a un an (2.3 % pour les appartements et 0.8 % pour les maisons).

En dépit de l’atténuation des pressions sur les prix constatée avec l’arrivée de l’automne, la hausse des prix du neuf se renforce, sur un an : + 1.2 % (+ 1.3 % sur les appartements et + 0.6 % sur les maisons). Dans ces conditions, l’année 2015 devrait renouer avec l’augmentation des prix des logements neufs, après plusieurs années de dépression.

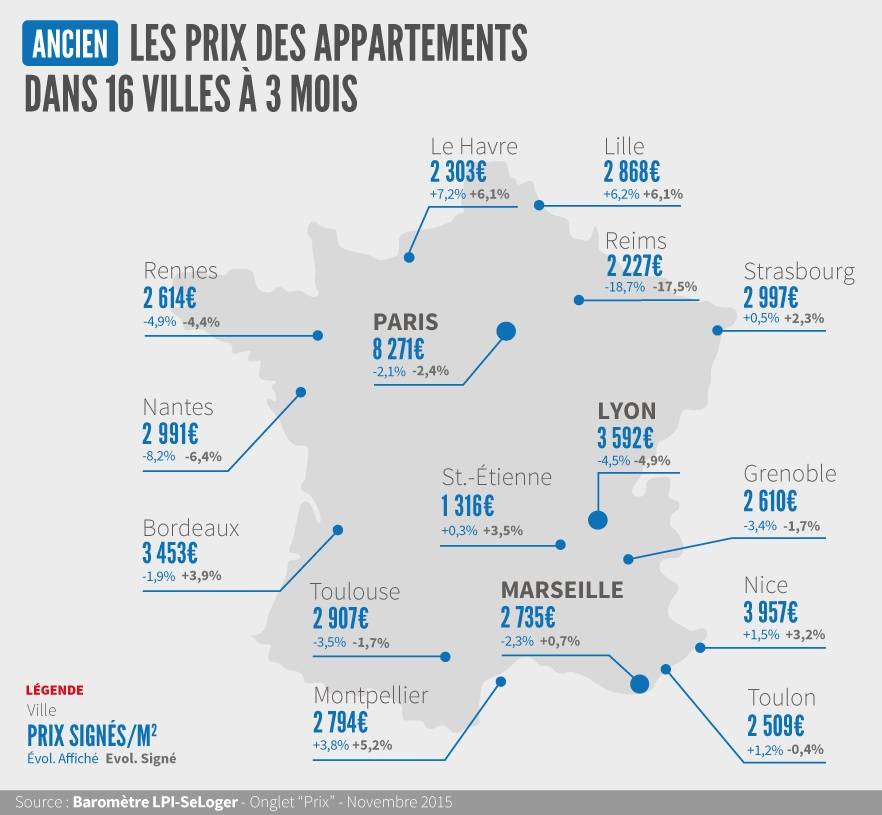

Diversité des évolutions selon les villes

Ailleurs en Province, c’est de nouveau la baisse des prix mesurée sur 12 mois qui s’impose. Lorsque le marché n’a pas bénéficié d’un rebond suffisant de la demande, comme à Brest, Clermont Ferrand, Nîmes ou Perpignan, le recul des prix est toujours aussi rapide. Dans quelques villes néanmoins, comme à Aix en Provence ou à Orléans, la hausse des prix s’installe à un rythme relativement soutenu (plus de 2 % sur un an).

Retour à la normale pour les marges de négociation

Les marges étaient déjà revenues à leur niveau normal pour les maisons. Avec l’atténuation des tensions sur les prix habituelle durant l’automne, elles retrouvent progressivement leur niveau d’équilibre pour les appartements.

Dans certaines régions où les déséquilibres de marché semblent toujours marqués, les marges restent fortes (Bretagne et Limousin, par exemple). Elles sont descendues à bas niveau en Auvergne et en Midi-Pyrénées : ainsi qu’en Alsace, en Ile de France, en Lorraine et en Rhône-Alpes. Sur certains de ces marchés la pression de la demande reste forte, mais les tensions sur les prix s’allègent, comme chaque automne.

Avant la pause des mois d’hiver

Chaque année, l’activité connait une pause en août. Puis elle rebondit en septembre. Les ventes marquent alors le pas en octobre, avant d’amorcer un repli durant les mois d’hiver.

Après avoir progressé très rapidement dès le printemps, le rythme de la reprise commence donc à ralentir. D’autant qu’à l’été 2014, les ventes de logements anciens avaient commencé à rebondir. Néanmoins, en octobre, elles se sont établies à 5.9 % au-dessus de leur niveau d’octobre 2014.

Le niveau des ventes est maintenant en hausse de 7.6 % sur un an. Sur l’année, la progression de l’activité risque néanmoins de ne pas atteindre les 10 %. Une partie de la demande pourrait choisir de différer la réalisation de son projet, pour bénéficier en 2016 des nouvelles dispositions en faveur de la primo accession.

Un ralentissement saisonnier moindre en Province

En octobre, le niveau des ventes de logements anciens est en hausse de 9.0 % sur un an en Province et de 4.5 % en l’Ile de France.

La reprise du marché reste plus rapide en Province qu’en Ile de France. En outre, en Province, l’activité est maintenant supérieure de 6.5 % à son niveau d’octobre 2014 : l’écart de niveau est de 4.1 % en Ile de France. Le ralentissement saisonnier du marché est ainsi un peu moins prononcé en Province qu’en Ile de France.

Mais en Province, le niveau des ventes est toujours en retrait de plus de 20 % par rapport à son niveau de 2011, en raison de la panne de la primo accession. Alors qu’en Ile de France, l’activité a retrouvé son niveau de fin 2013, avant le blocage provoqué par la loi ALUR : le niveau des ventes y est donc comparable à celui de 2011. ©byBazikPress