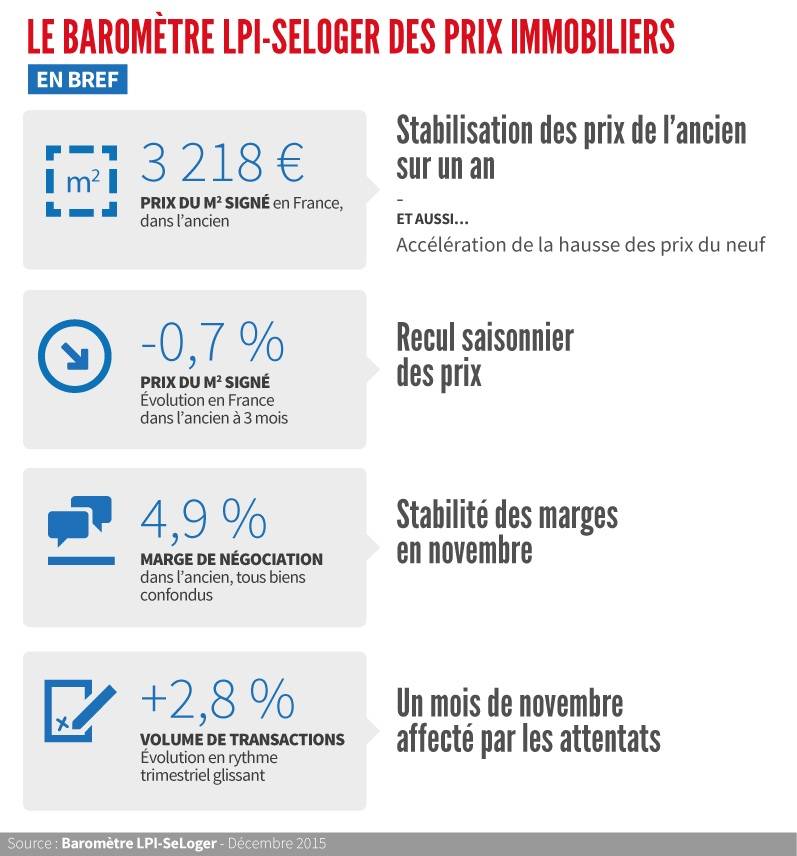

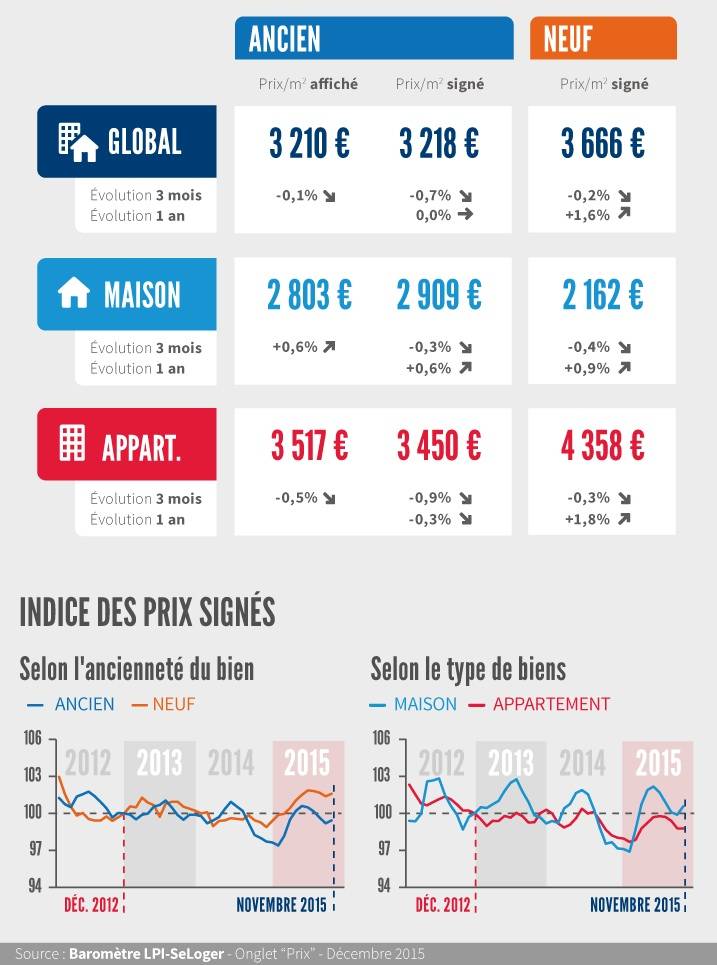

Stabilisation des prix de l’ancien sur un an

Comme chaque année, les prix des logements anciens reculent avec l’arrivée de l’hiver. Mais cette année, le repli est moins marqué qu’à l’habitude. Ainsi, en novembre, les prix affichés par les vendeurs n’ont cédé que 0.1 % sur 3 mois, contre – 1.9 % en novembre 2014. Les prix affichés des maisons ont en effet augmenté (+ 0.6 % contre – 2.7 % il y a un an), alors que ceux des appartements baissaient encore doucement (- 0.5 % contre -1.4 % il y a un an).

Et au-delà du ralentissement saisonnier habituel, le rythme annuel d’évolution des prix signés est maintenant à la stabilité (avec – 0.3 % pour les appartements et + 0.6 % pour les maisons). Après 3 années de récession des prix des logements anciens, la parenthèse semble refermée. Et l’année 2016 devrait renouer avec la hausse des prix, même si elle reste très modérée.

Accélération de la hausse des prix du neuf

En dépit du ralentissement saisonnier habituel durant l’automne, la hausse des prix du neuf s’accélère, sur un an : + 1.6 % (+ 1.8 % sur les appartements et + 0.9 % sur les maisons). L’année 2015 met donc fin à plusieurs années de recul des prix des logements neufs.

Recul saisonnier des prix

Ailleurs en Province, l’évolution des prix mesurée sur 12 mois reste modérée, tant à la hausse qu’à la baisse, dans la plupart des villes. Dans quelques villes, comme à Amiens ou à Besançon par exemple, la hausse des prix est néanmoins un peu plus rapide (un peu moins de 2 %), après une longue période d’hésitations. La tendance reste en revanche à la baisse à Brest ou à Perpignan, alors que le marché trébuche à Angers et à Metz.

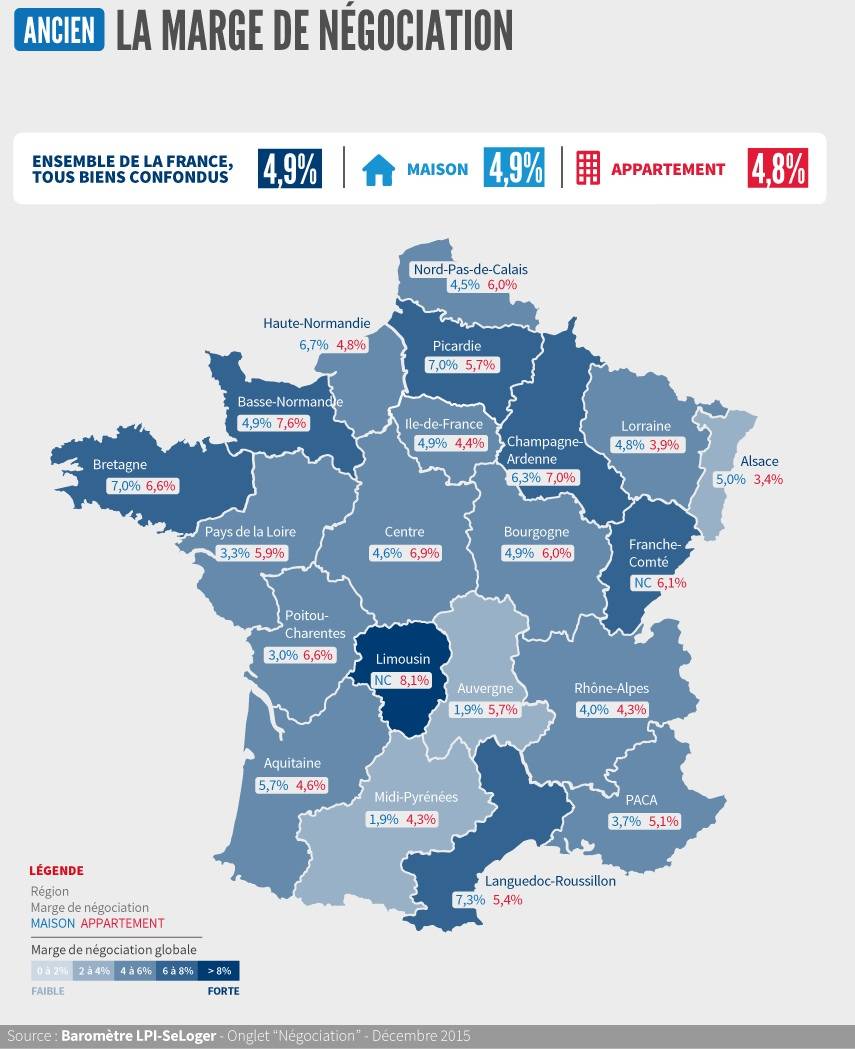

Stabilité des marges de négociation en novembre

En moyenne France entière, la marge de négociation s’est établie à 4.9 % en novembre. Elle est de 4.8 % pour les appartements et de 4.9 % pour les maisons.

Un mois de novembre affecté par les attentats

Chaque année, l’activité fléchit à l’approche de l’hiver. Mais cette année, le ralentissement est plus marqué qu’à l’habitude. D’abord parce que les derniers mois de 2014 avaient déjà renoué avec la reprise : le rythme des hausses en est donc d’autant atténué. Ensuite parce que les effets d’annonce autour du PTZ à l’ancien ont pu conduire des candidats à la primo accession à différer la réalisation de leurs projets jusqu’en 2016. Enfin parce que les attentats du 13 novembre ont paralysé une partie de la demande durant plusieurs semaines.

Après avoir progressé très rapidement jusqu’à l’automne, le rythme de la reprise a donc sensiblement fléchi en novembre : les ventes se sont néanmoins établies à 2.8 % au-dessus de leur niveau de novembre 2014.

Pour autant, la progression de l’activité est maintenant de 8.0 % sur un an.

Poursuite de la progression des ventes en Province

En Ile de France, le niveau des ventes de logements anciens a été fortement impacté par les attentats de novembre. De l’ordre de 12 à 13 % des ventes ont ainsi été reportées ou abandonnées.

La reprise des ventes s’est en revanche poursuivie en Province, même si le ralentissement saisonnier du marché en a atténué l’expression. Ainsi, en Province, l’activité est maintenant supérieure de 4.0 % à son niveau de novembre 2014 : alors qu’en Ile de France, elles sont légèrement inférieures à leur niveau d’il y a un an (- 0.1 %).

Ainsi, même si en Province, les ventes sont toujours en retrait de 20 % par rapport au niveau de 2011 (la panne de la primo accession), elles augmentent de 9.1 % sur un an. En Ile de France, l’activité progresse encore de 5.4 % sur un an, en dépit du récent repli des ventes. ©byBazikPress