Cet article vous a été :

Michel Mouillart, professeur d’Economie à l’Université de Paris Ouest et porte-parole du baromètre LPI-SeLoger revient sur les résultat de l’édition de mai 2017 (sur la base des données du mois d’avril dernier). Analyse.

Habituellement, après des mois d’hiver durant lesquels le marché n’a pas fait montre de dynamisme, les prix des logements anciens se tendent avec le retour du printemps. Mais cette année échappe à la règle : les prix affichés ont hésité en avril (+ 0.2 % au cours des 3 derniers mois), après un repli sensible en mars dernier. Cette évolution traduit les incertitudes de la conjoncture récente et les hésitations de la demande. Et les propositions des vendeurs se font moins ambitieuses : certes sur le marché des appartements, les prix affichés augmentent de 0.8 % après deux mois de baisse et à un rythme bien inférieur à celui de leur rebond saisonnier traditionnel ; mais les prix des maisons perdent encore 0.7 % au cours des 3 derniers mois, après un recul rapide en mars.

L’augmentation des prix signés se fait donc plus modérée : + 1.0 % au cours des 3 derniers mois, contre + 1.3 % en avril 2016 (et + 2.0 % en 2015, à la même époque). La hausse des prix ralentit : si les prix des appartements progressent encore à un rythme comparable à celui qui s’observe en général au début du printemps, ceux des maisons reculent.

L’augmentation des prix signés se fait donc plus modérée : + 1.0 % au cours des 3 derniers mois, contre + 1.3 % en avril 2016 (et + 2.0 % en 2015, à la même époque). La hausse des prix ralentit : si les prix des appartements progressent encore à un rythme comparable à celui qui s’observe en général au début du printemps, ceux des maisons reculent.

Le rythme de progression des prix signés qui s’était nettement redressé en 2016 s’essouffle donc : avec en avril, + 3.9 % sur un an. L’année dernière, à la même époque, les prix signés augmentaient de 1.1 % sur l’ensemble du marché.

Les tensions sur les prix du neuf se sont renforcées au début de l’hiver. Mais avec l’arrivée du printemps les prix hésitent, comme chaque l’année. Sur un marché pourtant bien orienté, les prix ont reculé en avril (- 0.3 % au cours des 3 derniers mois).

Sur un an, la hausse des prix se poursuit néanmoins : + 2.8 % en avril, à un rythme comparable à celui constaté depuis la fin de l’année 2015. La progression des prix des maisons reste la plus rapide (+ 4.7 % sur un an), en accélération régulière depuis l’été dernier : en revanche, le rythme de la hausse des prix des appartements se maintient (+ 2.4 % sur un an).

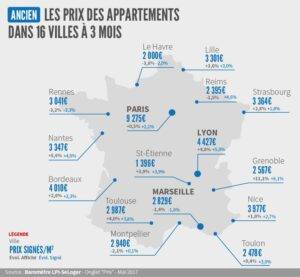

Après la remontée des prix constatée dans la plupart des villes de plus de 100 000 habitants en 2016, puis leur accélération inhabituelle de l’hiver dernier, les rythmes de progression restent en général soutenu, en avril. Les hausses sont rapides (plus de 5 % sur un an) dans la plupart des grandes capitales régionales (comme Bordeaux, Lyon ou Nantes) ainsi que dans de nombreuses agglomérations (comme Amiens, Besançon ou Metz). Alors que sur Paris la hausse est maintenant de 6.0 % sur un an : les prix qui avaient déjà retrouvé leur niveau de 2011 dépassent les 10 000 €/m² dans 7 arrondissements.

Mais les prix reculent toujours sur Le Havre, Limoges, Perpignan, Rouen et Saint Etienne. Et maintenant sur Villeurbanne. En outre, en réponse à un affaiblissement de la demande parfois plus marquée qu’ailleurs, le rythme des hausses ralentit dans 6 grandes villes : Angers, Brest, Clermont-Ferrand, Nice, Strasbourg et Toulouse.

En avril, France entière, la marge de négociation s’est établie à 4.2 % : 3.5 % pour les appartements et 5.1 % pour les maisons.

Les marges sont descendues à bas niveau dès la fin de l’été 2016, pour s’y maintenir depuis. Le renforcement des tensions sur les prix signés observées y a contribué. Alors que les vendeurs n’ont que très peu révisé leurs ambitions, face à une

demande solide et déterminée qui, jusqu’à récemment, signait au prix demandé pour ne pas risquer de perdre le logement convoité. Sur le marché des maisons les marges s’établissent à leur moyenne de longue période, les offres de prix des vendeurs étant longtemps restées très ambitieuses. Mais sur le marché des appartements, les marges se situent à 15 % sous leur moyenne de longue période en raison d’une plus grande modération sur les prix affichés

Le marché de l’ancien s’était ressaisi durant l’été 2016, après une dépression assez forte causée par les inondations, puis les mouvements sociaux et la vague d’attentats qui a secoué la France. La fin de l’année avait alors bénéficié d’une progression exceptionnelle des ventes qui s’est poursuivie durant les premiers mois de 2017. Il est très rare de constater un tel dynamisme du marché durant l’hiver. Mais dès février, les ventes ont commencé à hésiter. Et en avril, la période des vacances scolaires a fortement pesé sur le marché. Ainsi, en dépit de conditions de crédit toujours très favorables, les ventes ont reculé, presque partout. Le rythme de progression des ventes mesuré en année glissante ralentit donc pour le 3ème mois consécutif, pour s’établir à + 6.8 %.

Le repli des ventes constaté en avril est à peu près général, même si dans certaines régions les hésitations de la demande s’étaient constatées dès février (en Bretagne, dans le Centre ou en Lorraine, notamment). Néanmoins, les ventes ont résisté et ont encore récemment progressé dans les Pays de la Loire et en Poitou-Charentes. Mais au-delà des évolutions récentes, les tendances de l’activité sont très inégales selon les régions. En année glissante, le recul des ventes s’amorce en Haute Normandie et en Lorraine et il se renforce dans le Limousin et en Picardie. En revanche, une progression à deux chiffres se constate toujours en PACA, dans les Pays de la Loire et en Poitou-Charentes, voire en Aquitaine, en Champagne-Ardenne et en Languedoc Roussillon. Ailleurs, l’activité progresse encore, mais à un rythme (nettement) moins rapide qu’en 2016.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous