Michel Mouillart est Professeur émérite à l’Université et FRICS (Fellow de la Royal Institution of Chartered Surveyors). Il est Docteur d’Etat en Economie et Docteur sur travaux en Economie et Financement du Logement.

L’essentiel de son action dans le secteur du logement a consisté en la réalisation d’études et de recherches sur le secteur de l’immobilier résidentiel. Il a ainsi mis en place ou contribué au développement de nombreux observatoires qui ont trouvé leur place dans le système d’informations sur le logement privé en France. Il assure la direction scientifique de ces observatoires : les crédits aux ménages (Fédération Bancaire Française) depuis 1989, les loyers du secteur locatif privé (CLAMEUR) de 1998 à 2019, la production de crédits immobiliers aux particuliers (Observatoire de la Production de Crédits Immobiliers) depuis 1999, l’accession à la propriété (Institut CSA) depuis 1999, l’Observatoire Crédit Logement/CSA depuis 2007 et l’Observatoire LPI sur les prix des logements neufs et anciens depuis 2011.

En tant que personnalité qualifiée, il a été nommé et il siège au Conseil National de l’Habitat depuis 1990. Il a ainsi été Président de nombreux groupes de travail du Conseil National de l’Habitat, dont récemment le groupe « Redynamiser l’accession à la propriété » (2023). Il avait aussi été rapporteur des « Rencontres ConstructionAménagement du Territoire » de l’Assemblée Nationale de 1989 à 2001.

Par ailleurs, et toujours en tant que personnalité qualifiée, il a été membre du Conseil National de l’Information statistique (1991-2000), de la Commission des Comptes du Logement 1992-2014) et de l’Observatoire National de la Pauvreté et de l’Exclusion Sociale (2006-2013). De même, il a été Administrateur de l’Office HLM de la ville de Nanterre (1983-2014) et de la Fédération Nationale Habitat et Développement (2008- 2015).

Depuis 2010, il est membre du Conseil de Développement du Pays de Brest, toujours en tant que personnalité qualifiée. Et depuis 2015, il est administrateur de SOLIHA-Finistère.

Auteur régulier de nombreux articles dans des revues scientifiques ou professionnelles, il a publié ou participé à la publication de nombreux ouvrages sur l’économie et le financement du logement.

Il est par ailleurs Chevalier de la Légion d’Honneur et Chevalier dans l’Ordre National du Mérite.

Derrière la stabilité apparente des taux, le marché du crédit immobilier est en train de changer de visage. À l'appui des données de l'Observatoire Crédit Logement/CSA du 2ᵉ trimestre 2026, Michel Mouillart livre son éclairage sur un retournement de conjoncture désormais engagé : ralentissement de la demande, repli de la production de crédits, nouvelles stratégies bancaires et perspectives pour 2027. Un décryptage précieux pour comprendre les mutations à l'œuvre sur le marché du financement immobilier.

Le débat sur le logement se focalise souvent sur l'évolution du taux de propriétaires. Mais derrière cet indicateur se cachent des mécanismes en réalité bien plus complexes. Michel Mouillart analyse l'impact des politiques de crédit, du niveau d'apport personnel et de la place des primo-accédants dans la dynamique du marché immobilier français.

Alors que le taux moyen des crédits immobiliers semble peu évoluer depuis plusieurs mois, les dynamiques à l'œuvre sur le marché racontent une tout autre histoire. Dans cette nouvelle analyse de conjoncture, Michel Mouillart décrypte la remontée progressive des taux observée depuis l'été 2025, le recul de la production de crédits et les ajustements des stratégies bancaires dans un environnement incertain. Un éclairage indispensable pour comprendre les évolutions récentes du financement immobilier.

En ce début d’année 2026, le marché du crédit immobilier évolue dans un contexte paradoxal : des taux qui se stabilisent sous l’effet des ajustements bancaires, mais une demande qui recule sous la pression des incertitudes économiques et financières. Les établissements prêteurs arbitrent entre soutien à l’activité et maîtrise des risques, dans un environnement de plus en plus contraint. L'Observatoire Crédit Logement / CSA dirigé par Michel Mouillart livre une analyse complète de cette conjoncture.

Avec le déclenchement de la guerre au Moyen-Orient, les tensions sur les taux d’intérêt se sont renforcées. Pénalisées par la remontée des taux des crédits immobiliers, les ventes de logements anciens perdent de leur entrain, après plusieurs années d’une reprise parfois rapide. Dans ces conditions, la poursuite de la hausse des prix et le durcissement de l’octroi des crédits vont refermer en 2026 la parenthèse magique ouverte en 2024. Analyse de le conjoncture par Michel Mouillart.

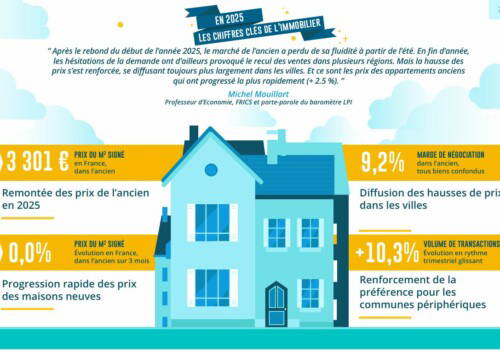

Après le rebond du début de l’année 2025, le marché de l’ancien a perdu de sa fluidité à partir de l’été. En fin d’année, les hésitations de la demande ont d’ailleurs provoqué le recul des ventes dans plusieurs régions. Mais la hausse des prix s’est renforcée, se diffusant toujours plus largement dans les villes. Et ce sont les prix des appartements anciens qui ont progressé la plus rapidement (+ 2.5 %). Analyse de la conjoncture par Michel Mouillart, à l’appui des derniers chiffres du Baromètre LPI.

Mauvaise nouvelle pour le secteur de l’immobilier : emprunter de l'argent pour acheter un logement va coûter plus cher selon les derniers indicateurs de l’Observatoire Crédit Logement/CSA. La hausse des taux de crédits immobiliers s’est accélérée au dernier trimestre 2025 et devrait continuer de progresser en 2026 et 2027. Focus.

Le marché de l’ancien connaît un regain d’activité notable. Toutefois, la pérennité de cette reprise interroge dans un contexte marqué par des déséquilibres politico-économiques persistants et un durcissement des conditions de crédit. Selon l’analyse de Michel Mouillart, le risque d’une nouvelle rechute du marché demeure cependant limité.

La demande hésite et l’activité ralentit. Aussi les ventes reculent dans de nombreuses régions. Néanmoins, la hausse des prix se constate maintenant dans 80 % des villes de plus de 100 000 habitants. Et les prix des appartements ont progressé de 2.3 % sur un an en novembre. En revanche sur le marché des maisons, la pression sur les prix s’atténue rapidement. Analyse de la conjoncture par Michel Mouillart, à l’appui des derniers chiffres du Baromètre LPI-iad

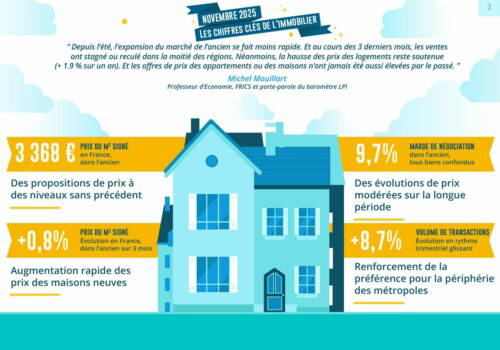

Depuis l’été, l’expansion du marché de l’ancien se fait moins rapide. Et au cours des 3 derniers mois, les ventes ont stagné ou reculé dans la moitié des régions. Néanmoins, la hausse des prix des logements reste soutenue (+ 1.9 % sur un an). Et les offres de prix des appartements ou des maisons n’ont jamais été aussi élevées par le passé. Analyse de la conjoncture par Michel Mouillart, à l’appui des derniers chiffres du Baromètre LPI-iad.

Depuis septembre, la hausse des taux des crédits immobiliers s’est pleinement révélée. Mais elle est à l’œuvre depuis plusieurs mois, lente et probablement installée pour durer. Cependant, elle n’a pas encore été suffisamment puissante pour casser le mouvement de reprise du marché des crédits et de la plupart des secteurs de l’immobilier résidentiel. En revanche, elle contribue à la dégradation de la capacité des ménages à acheter, même si ces derniers réussissent encore à résister à la détérioration de leur environnement politico-économique. Analyse de la conjoncture par Michel Mouillart.

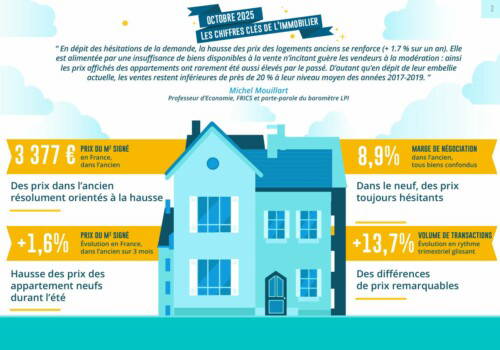

En dépit des hésitations de la demande, la hausse des prix des logements anciens se renforce (+ 1.7 % sur un an). Elle est alimentée par une insuffisance de biens disponibles à la vente n’incitant guère les vendeurs à la modération : ainsi les prix affichés des appartements ont rarement été aussi élevés par le passé. D’autant qu’en dépit de leur embellie actuelle, les ventes restent inférieures de près de 20 % à leur niveau moyen des années 2017-2019. Analyse de la conjoncture par Michel Mouillart, à l’appui des derniers chiffres du Baromètre LPI-iad.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous