Cet article vous a été :

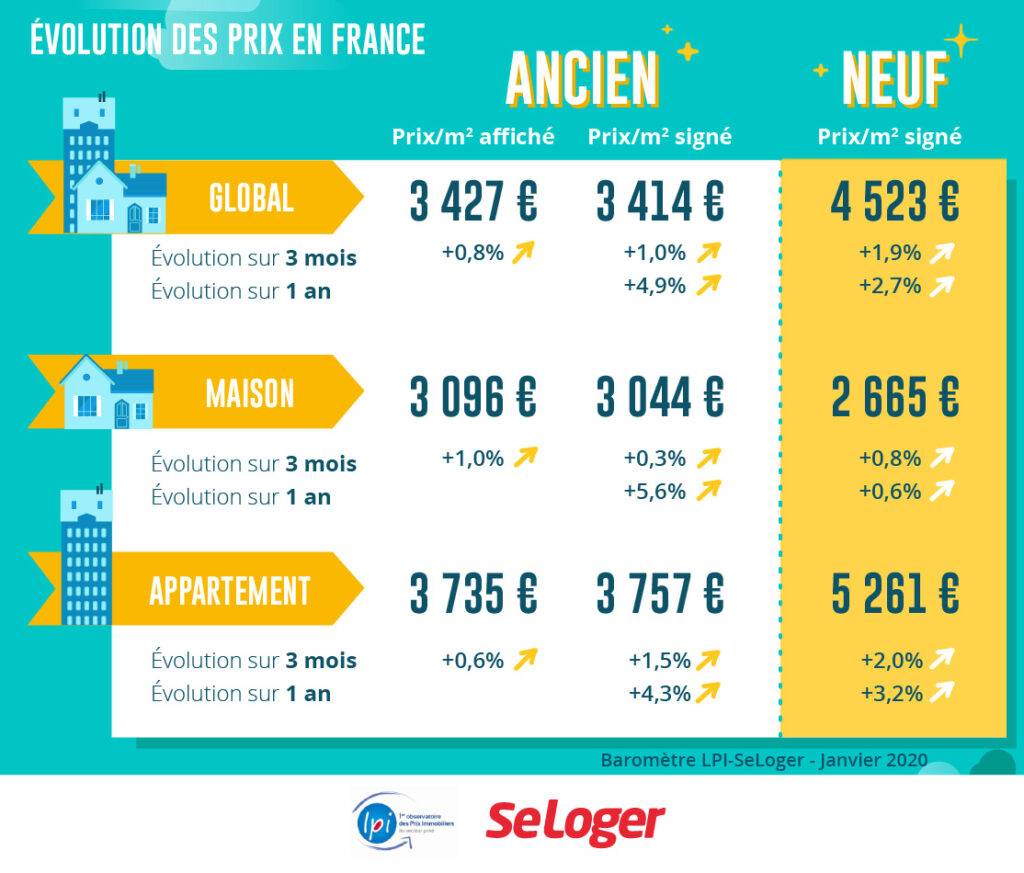

Les tensions sur les prix des maisons anciennes se sont renforcées depuis le printemps 2019. Les prix signés se sont accrus de 5.6 % en 2019, contre 3.6 % en 2018. La pression de la demande constatée sur ce marché s’est renforcée, le regain des projets d’accession à la propriété ayant pleinement bénéficié du dynamisme de l’offre des crédits bancaires. D’ailleurs, une augmentation aussi rapide des prix des maisons ne s’était pas observée depuis la fin de 2011. En outre, depuis le début de l’automne la hausse des prix affichés s’est accélérée, alors qu’habituellement la modération prévaut à cette période de l’année : les ambitions des vendeurs se sont donc renforcées sur un marché en expansion et les prix affichés ont cru de 8.0 % en 2019, un record depuis 2010.

En revanche, la hausse des prix reste moins rapide sur le marché des appartements : avec + 4.3 % en 2019 (contre + 3.4 % en 2018). Le ralentissement de la hausse des prix des appartements constaté depuis le printemps dernier dans nombre de grandes villes s’est poursuivi : si la pression de la demande n’a pas fléchi, en revanche les niveaux des prix pratiqués incitent volontiers les vendeurs à la modération.

Au total, les prix signés dans l’ancien ont augmenté de 4.9 % en 2019, contre 3.5 % en 2018.

Le rythme de la hausse des prix des logements neufs s’était affaibli en 2018 : + 2.1 %, après + 3.1 % en 2017. L’essentiel du ralentissement avait alors été porté par le marché des maisons sur lequel la demande était fragilisée par la remise en cause des soutiens publics. Le rythme de la hausse s’est maintenu à bas niveau durant 6 mois, jusqu’au printemps 2019 : il était de 2.1 % en avril 2019. Mais l’évolution des prix s’est faite plus rapide au cours de l’été et 2019 se termine sur un rythme annuel de 2.7 %.

Alors que le dynamisme de l’offre de crédits bancaires ne s’est pas relâché et que la pression de la demande adressée aux constructeurs de maisons individuelles s’est renforcée durant l’été, le rythme de progression des prix des maisons neuves est descendu à bas niveau en 2019 : avec + 0.6 %, le ralentissement de la hausse des prix est remarquable.

Et alors que les ventes d’appartements neufs se sont maintenues à haut niveau, le rythme de progression des prix s’est renforcé : avec + 3.2 % sur un an, contre + 2.1 % en 2018.

La hausse des prix des appartements anciens perd encore en intensité sur le marché parisien : avec une hausse de 5.7 % en 2019, contre + 6.6 % en 2018. Pour autant, les prix dépassent maintenant les 10 000 €/m² dans 14 des 20 arrondissements parisiens. Et entre le 19ème et le 7ème, les prix vont pratiquement du simple au double !

Et la baisse des prix se renforce sur Bordeaux (- 1.1 % en 2019) en raison de niveaux qui ont largement contribué à fermer le marché. Alors que la demande s’est déplacée sur les villes environnantes (Mérignac, Pessac, …) où les prix sont de 25 % inférieurs. Un constat qui se retrouve ailleurs : comme à Lille où la hausse reste modérée, alors que la demande se déplace sur Villeneuve-d’Ascq ou sur Roubaix où les hausses de prix se renforcent, avec des hausses à 2 chiffres.

En revanche, les tensions sur les prix restent (très) vives dans la plupart des grandes villes de l’Ouest : avec plus de 10 % d’augmentation en 2019 sur Angers, Brest, Nantes, Rennes et Saint-Nazaire. Et la pression sur les prix se renforce depuis la fin de l’été dernier sur Le Mans (+ 6.3 %) et maintenant sur Quimper (+ 5.4 %).

Le renforcement de la hausse des prix s’observe aussi sur Lyon depuis la fin de l’été dernier (+ 9.1 % en 2019). Ainsi que sur Villeurbanne (+ 13.5 %) qui absorbe une partie de la demande qui ne trouve plus à se loger sur Lyon. En revanche, les tensions sur les prix restent faibles dans nombre des autres villes de la région Rhône-Alpes : comme sur Saint-Etienne, Valence ou Vénissieux, en dépit des prix qui y sont pratiqués.

En 2018, la hausse des prix de l’immobilier et la suppression des aides personnelles à l’accession avaient pesé sur la solvabilité de la demande des particuliers, contrariant la réalisation des projets des ménages jeunes et/ou modestes. Et le nombre de compromis signés avait reculé de 4.7 %.

L’année 2019 a pleinement bénéficié du dynamisme de l’offre bancaire avec un nombre de prêts à l’ancien en progression de 7.4 % (après – 3.9 % en 2018), sur un marché où la pression de la demande ne s’est pas relâchée. Ainsi le nombre de logements anciens achetés par les ménages a augmenté de 8.4 % en 2019.

Cependant, le rythme de l’activité a commencé à ralentir durant l’automne. Et décembre a été sensiblement affecté par les mouvements sociaux. Après un mois de janvier 2020 qui reste perturbé par les grèves, le reste de l’année devrait être moins dynamique que 2019. Certes, les taux d’intérêt vont rester très bas et la pression de la demande sera toujours forte. Mais l’impact des recommandations des autorités de contrôle bancaire visant un ralentissement de l’offre de crédit va peser sur le marché.

En décembre 2019, France entière, la marge de négociation s’est établie à 3.8 %, en moyenne : 3.2 % pour les appartements et 4.5 % pour les maisons.

Les marges s’établissent sur des niveaux particulièrement bas, jamais observés par le passé. Sur le marché des maisons, elles se situent à près de 15 % sous leur moyenne de longue période, et sur le marché des appartements, à 25 % sous leur moyenne de longue période.

Partout maintenant, compte tenu du dynamisme dont la demande fait preuve, les tensions se renforcent sur l’offre de biens disponibles à la vente : et pas seulement sur les marchés des grandes agglomérations où depuis un certain temps déjà la pénurie de biens à acquérir accompagne la pression de la demande, mais aussi sur les territoires ruraux et dans les villes moyennes. Les prix signés se redressent et les acheteurs préfèrent donc renoncer à leur pouvoir de négociation des prix affichés et accroître les chances de signer les compromis de vente des logements qu’ils convoitent.

Ainsi les marges les plus faibles se constatent autant dans des régions fortement urbanisées où les déséquilibres de marché sont marqués (Ile de France ou Rhône-Alpes) que dans des régions aux marchés habituellement considérés comme plus tranquilles (Champagne-Ardenne ou Franche Comté) … mais où l’accession à la propriété a été jusqu’à présent particulièrement active.

Après le regain d’activité du marché constaté partout sur le territoire jusqu’à la fin de l’été, la progression des ventes a commencé à ralentir à partir de la Toussaint. Et les hésitations du marché se sont renforcées en décembre. Certes, cela est fréquent à l’approche de l’hiver, mais cette année la conjoncture a été un peu plus dégradée qu’à l’habitude, en raison des perturbations provoquées par les conflits sociaux.

Dans un tiers des régions, les ventes ont d’ailleurs reculé. L’affaiblissement de la conjoncture constaté partout s’est alors accompagné des conséquences que la hausse des prix observée jusqu’alors a pu avoir sur la capacité de la demande à réaliser ses projets : comme en Aquitaine, en Bretagne, en Languedoc-Roussillon et en Midi-Pyrénées. Cela a aussi été le cas dans le Limousin, dans le Nord-Pas de Calais ou en Picardie, même si les prix n’ont pas pesé aussi fortement sur la demande : mais son pouvoir d’achat a été malmené par la conjoncture économique locale et/ou par la remise en cause des soutiens publics à l’accession à la propriété (aides personnelles, par exemple).

Alors que dans d’autres régions, les ventes ont progressé rapidement (au moins 10 % en glissement annuel). Cela a été le cas lorsque l’accession à la propriété a encore bénéficié de l’amélioration des conditions de crédit et de la baisse des taux d’apport personnel exigés, d’autant que ces marchés étaient souvent en panne depuis plusieurs années et que les prix n’y avaient cru que lentement. Mais cela s’est aussi constaté en Ile de France et en PACA où la pression de la demande reste soutenue.

Ailleurs l’activité a ralenti, mais tout en continuant à progresser dans la moyenne, de l’ordre de 5 % en glissement annuel.

La hausse des prix des appartements est la plus rapide sur les métropoles de Brest, Nantes, Rennes et Toulouse. La pression de la demande est forte sur l’ensemble du territoire de ces métropoles et elle alimente les augmentations des prix qui se constatent sur les marchés des communes adjacentes.

En revanche, le rythme de la hausse des prix s’est nettement affaibli sur les métropoles de Bordeaux, Nice, Rouen et Strasbourg. Sur les métropoles de Bordeaux et de Nice, l’évolution s’explique principalement par le décrochage des prix constaté sur la ville centre, alors qu’habituellement, les tensions sur les prix des appartements sont plus prononcées dans le centre des métropoles qu’en périphérie. Alors que sur les deux autres métropoles, ce sont les prix de la périphérie qui ont décroché.

Sur le marché des maisons, la progression des prix reste la plus soutenue sur les métropoles de Brest, Rennes et Strasbourg (de l’ordre de 10 % sur un an) : dans le cas de Brest et de Strasbourg elle concerne aussi bien la ville-centre que la périphérie, alors que pour Rennes la hausse tient à l’évolution constatée en périphérie. Elle est un peu moins rapide sur les métropoles de Grenoble, Lille, Nantes et Rouen (de l’ordre de 6 %) : la hausse est alors soutenue sur Grenoble, Nantes et Rouen en raison d’une augmentation rapide des prix en périphérie, illustrant les conséquences du déplacement de la demande et l’impact de sa préférence pour la maison individuelle ; alors que sur Lille, l’évolution reste la plus rapide sur la ville centre où l’insuffisance de l’offre sur ce type de produit alimente la cherté des biens. Mais les prix des maisons stagnent ou ne progressent que lentement sur les métropoles de Nancy, Nice et Toulouse, du fait d’une moindre attirance de la périphérie.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous