Cet article vous a été :

En ce début d’année 2026, le marché du crédit immobilier évolue dans un contexte paradoxal : des taux qui se stabilisent sous l’effet des ajustements bancaires, mais une demande qui recule sous la pression des incertitudes économiques et financières. Les établissements prêteurs arbitrent entre soutien à l’activité et maîtrise des risques, dans un environnement de plus en plus contraint. L’Observatoire Crédit Logement / CSA dirigé par Michel Mouillart livre une analyse complète de cette conjoncture.

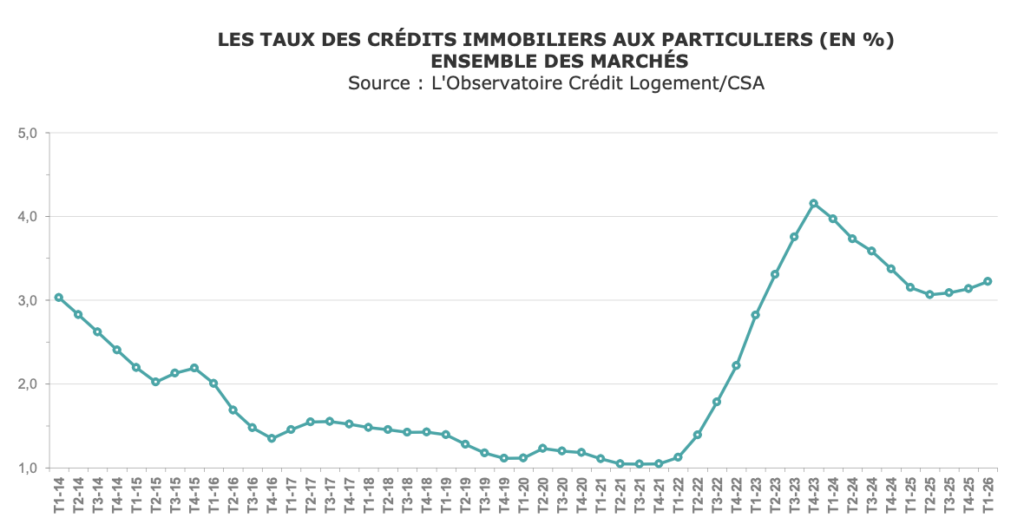

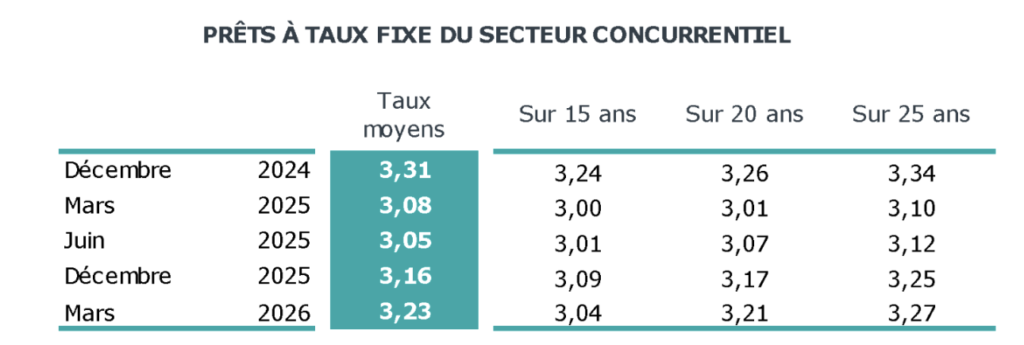

En mars 2026, le taux moyen des crédits du secteur concurrentiel (hors assurance et coût des sûretés) a été de 3.23 % (3.19 % pour l’accession dans le neuf et 3.22 % pour l’accession dans l’ancien). Ainsi au 1er trimestre 2026, le taux moyen des crédits s’est établi à 3.22 %.

Après avoir reculé durant plus d’une année, le taux des crédits immobiliers s’était stabilisé de mars à août 2025, pour s’établir à 3.06 % en moyenne. Mais dès septembre 2025 le taux moyen s’est redressé : il a repris 11 points de base (pdb) entre juin et décembre 2025, pour finir l’année à 3.16 %. Puis la hausse du taux moyen s’est renforcée durant le 1er bimestre 2026 : + 3 pdb en janvier 2026 et + 4 pdb en février. Mais en mars, cette tendance haussière des taux a cédé la place à la stabilisation et un taux moyen à 3.23 % : habituellement, l’effort « commercial » de certaines banques peut s’observer avec le retour du printemps et le renouveau saisonnier de la demande ; il reste en général « sélectif », afin d’éviter l’engrangement de risques de défaut, la prudence occupant une place de plus en plus large dans la stratégie des établissements distributeurs.

Cependant, cette année, les banques ont dû faire face à un affaiblissement de la demande de crédits, au-delà de ses habitudes saisonnières : dans un environnement anxiogène qui déjà freinait la réalisation de nombreux projets immobiliers, les ménages ont été confrontés dès le début du mois de mars aux conséquences économiques du déclenchement de la guerre au Moyen-Orient (ralentissement de la croissance, rebond de l’inflation, pertes de pouvoir d’achat, …).

Afin d’atténuer ces conséquences, les banques ont dû réajuster à la baisse leurs barèmes (bien au-delà d’un simple geste commercial) pour répondre à la dégradation de la demande. Mais dans un paysage économique et financier particulièrement tourmenté, les établissements bancaires renforcent leurs stratégies prudentielles : ils arbitrent en permanence entre la nécessité de marger pour renforcer leurs fonds propres les conduisant à accroître les taux des nouveaux crédits immobiliers ; et le souci de préserver la solvabilité de leurs clientèles en modérant les hausses des taux des crédits accordés. Aussi, comme la demande de crédits se replie, les banques ont choisi de différer les ajustements des taux des crédits aux contraintes des marchés financiers et notamment à la brutale détérioration des marchés obligataires et boursiers.

Néanmoins après un semestre d’hésitations, alors que les taux de refinancement de la BCE n’ont pas été réajustés depuis juin 2025, les banques ont relevé les taux des produits « phares » dans un paysage dominé par la montée de l’incertitude. Entre juin 2025 et mars 2026, les taux des prêts à 25 ans ont augmenté de 15 pdb et ceux à 20 ans de 14 pdb, alors que les taux des prêts à 15 ans n’ont progressé que de 3 pdb.

Ces évolutions illustrent les conséquences des hésitations des acteurs économiques privés dans un environnement dominé par l’incertitude et le renforcement des tensions. Et si depuis juin 2025, le taux moyen s’est accru de 18 pdb : dans le même temps, le taux a cru de 15 pdb sur un marché du neuf malmené par la conjoncture (3.20 % en mars 2026), de 16 pdb sur un marché de l’ancien qui a repris des couleurs (3.22 % en mars) et de 26 pdb sur celui des travaux toujours en panne (3.29 % en mars).

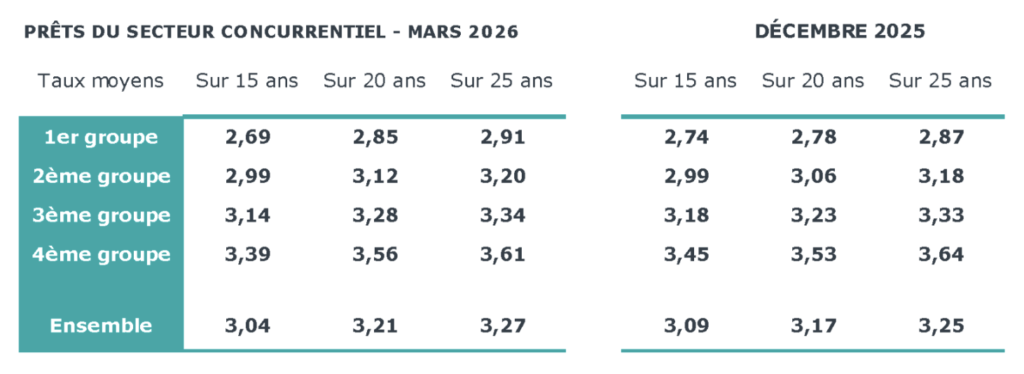

En outre sur les prêts immobiliers à 15 ans, les taux ont reculé pour à peu près tous les emprunteurs de l’ordre de 5 pdb durant le 1er trimestre 2026. En revanche, la hausse des taux (de l’ordre de 4 pdb) a été générale sur les prêts à 20 ans. Quant aux prêts à 25 ans, les emprunteurs moins bien dotés en apport personnel (ceux des 3ème et 4ème groupes) où se retrouvent souvent les primo accédants modestes et des familles nombreuses, ont bénéficié d’une stabilisation (voire d’un léger repli) des taux : alors que les taux ont augmenté de quelques pdb pour les emprunteurs des deux premiers groupes.

À lire aussi : En route pour la remontée des taux des crédits et l’atterrissage du marché de l’ancien

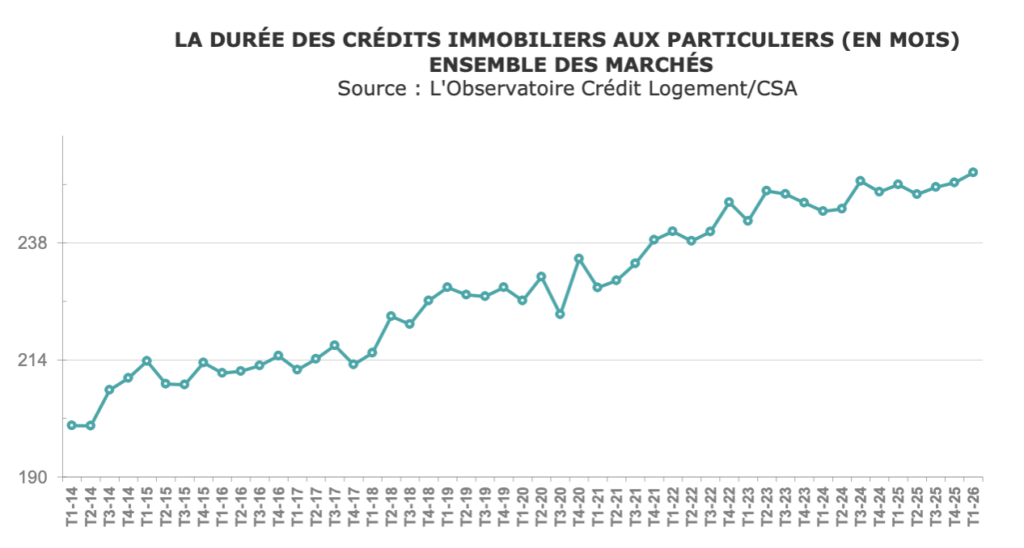

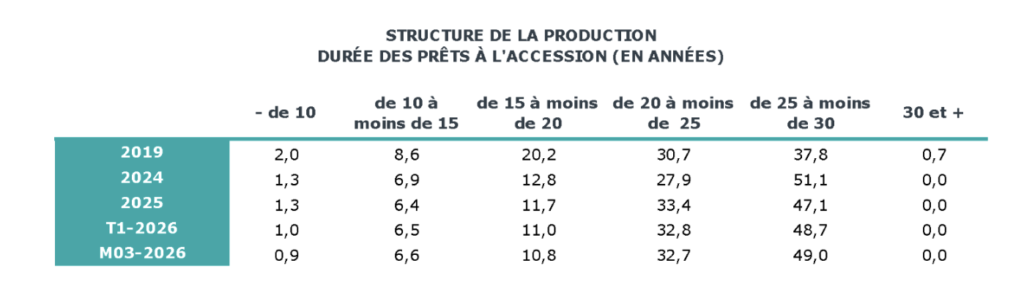

En mars 2026, comme pour le 1er trimestre 2026, la durée moyenne des prêts accordés était de 252 mois (263 mois pour l’accession dans le neuf et 266 mois pour l’accession dans l’ancien).

La durée moyenne des crédits octroyés augmente donc toujours (de 6 mois en un an) pour s’établir sur ses niveaux les plus élevés jamais observés. Les banques s’efforcent ainsi d’atténuer les conséquences de la remontée du coût des opérations financées qui pèse de plus en plus lourdement sur les capacités d’emprunt des candidats à un achat immobilier et de soutenir à bout de bras une demande qui chancelle.

D’ailleurs, la déformation de la structure de la production s’est poursuivie. La proportion des prêts bancaires d’une durée de 25 ans et plus s’est accrue, à 49.0 % en mars 2026 contre 47.1 % en 2025 : cependant, cette catégorie de prêts représentait 51.1 % en 2024. En revanche, la part des prêts de 20 ans à moins de 25 ans se maintient à 32.7 % en mars, en léger recul néanmoins depuis 2025 (33.4 %) : mais cette catégorie de prêts bénéficie d’une progression de son poids dans le marché depuis 2024, étant alors à 27.9 %. La structure du marché s’est donc transformée (moins de prêts longs) et cela affecte la capacité de la demande à absorber les bouleversements de son environnement. Car dans un paysage dominé par les incertitudes, les banques s’efforcent de contenir la durée de leurs engagements et évitent les durées les plus longues, sans pour autant négliger les formules à durée élevée.

En outre, cette déformation de la structure de la production permet plus facilement de contenir le taux moyen des crédits, puisque les prêts les plus longs et donc les plus chers voient leur poids se réduire dans le marché au bénéfice de prêts moins longs et à taux plus bas.

À lire aussi : Taux en hausse, prêts plus longs : les nouvelles réalités du crédit immobilier

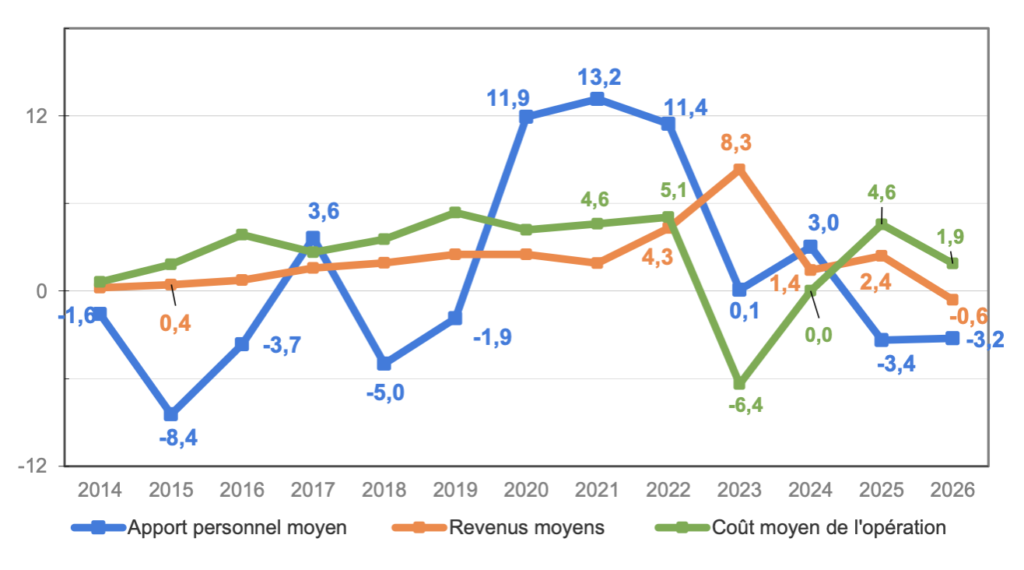

En dépit de la reprise de l’inflation, le pouvoir d’achat des ménages se dégrade, du fait notamment d’augmentations salariales contenues. Les revenus des emprunteurs qui jusqu’alors progressaient chaque année, reculent maintenant (- 0.6 % au 1er trimestre 2026, en GA, après + 2.4 % en 2025). Aussi dans un contexte de dégradation de l’environnement économique et financier des candidats à un achat immobilier, l’accès au marché reste compliqué en raison du resserrement de l’accès au crédit : pour les emprunteurs modestes faiblement dotés en apport personnel comme pour les ménages plus aisés ne disposant pas d’un apport suffisant au regard du coût des logements dans les villes où ils cherchent à réaliser leurs projets. Et après une année 2025 de remontée rapide, la progression du coût des opérations réalisées ralentit nettement (+ 1.9 % au 1er trimestre 2026, en GA, après + 4.6 % en 2025).

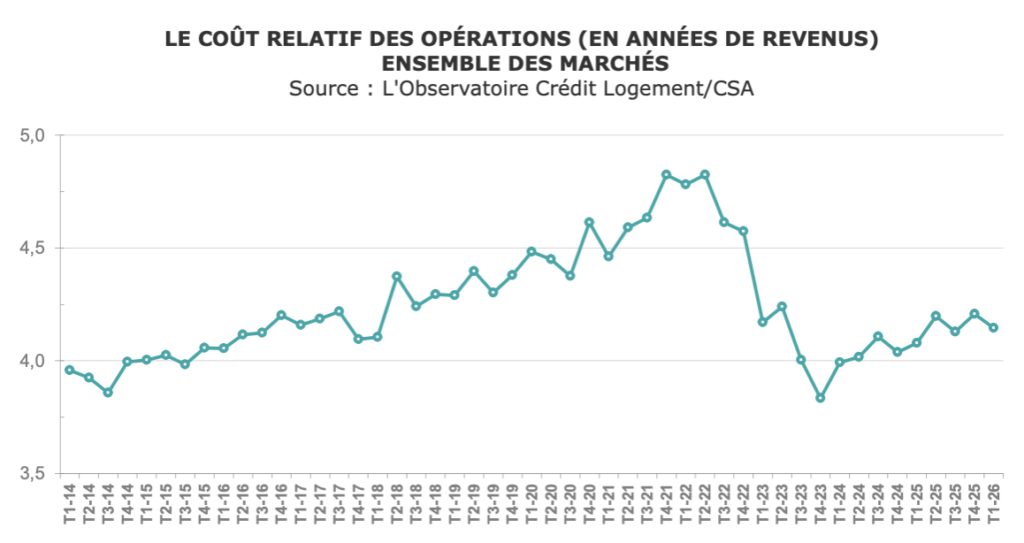

Dans ces conditions, le coût relatif qui fluctue d’un trimestre sur l’autre depuis le début de 2025 s’établit à 4.2 années de revenus au 1er trimestre 2026, contre 4.1 années de revenus il y a un an à la même époque. Néanmoins le coût relatif a nettement reculé depuis 3 ans : il se situait à 4.8 années de revenus au début de l’année 2022 ; mais la transformation du marché (rebond de la production, retour de ménages plus aisés et difficultés accrues pour les primo accédants, notamment) a accompagné cette stabilisation du coût relatif.

Dans le même temps, le niveau de l’apport personnel recule encore, après le rebond de 2024 (- 3.2 % au 1er trimestre 2026, en GA, après – 3.4 % en 2025). Depuis trois ans, le niveau moyen de l’apport personnel s’est en fait stabilisé : les capacités de mobilisation de ressources propres par les nouveaux acheteurs semblent avoir atteint leurs limites ; seule une progression plus rapide de la part des opérations avec revente préalable permettrait à l’apport moyen de se redresser et/ou un renforcement rapide du poids des ménages (plus) aisés dans le marché. Mais le niveau de l’apport moyen a fortement cru depuis le 4ème trimestre 2019 (de 40.6 %, au total), en réponse à l’instauration d’un plafonnement du taux d’effort des emprunteurs. Cela illustrant les difficultés de réalisation des projets immobiliers par de très nombreux ménages, par ceux dont l’apport personnel est jugé insuffisant, ainsi que par des ménages qui auparavant auraient acheté dans des villes chères et convoitées.

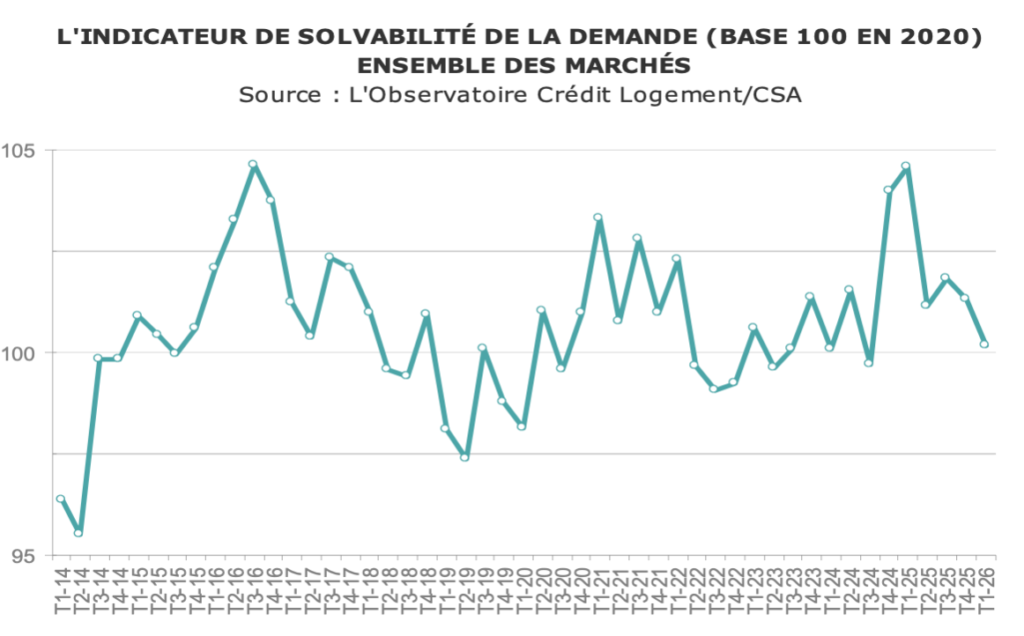

Aussi, compte tenu de la nouvelle augmentation du coût moyen des logements financés, l’indicateur de solvabilité de la demande se dégrade encore au 1er trimestre 2026, en dépit du niveau élevé des durées des prêts accordés. Cette évolution répond à la diminution des revenus des emprunteurs : elle intervient en dépit du retour sur le marché de ménages plus aisés, des secundo acheteurs avec revente notamment, qui peuvent plus facilement satisfaire aux contraintes instaurées avec le plafonnement du taux d’effort des emprunteurs, mais sont de plus en plus souvent déstabilisés par l’augmentation des coûts des logements.

À lire aussi : Crédits immobiliers et à la consommation : pourquoi le nombre de ménages endettés a chuté

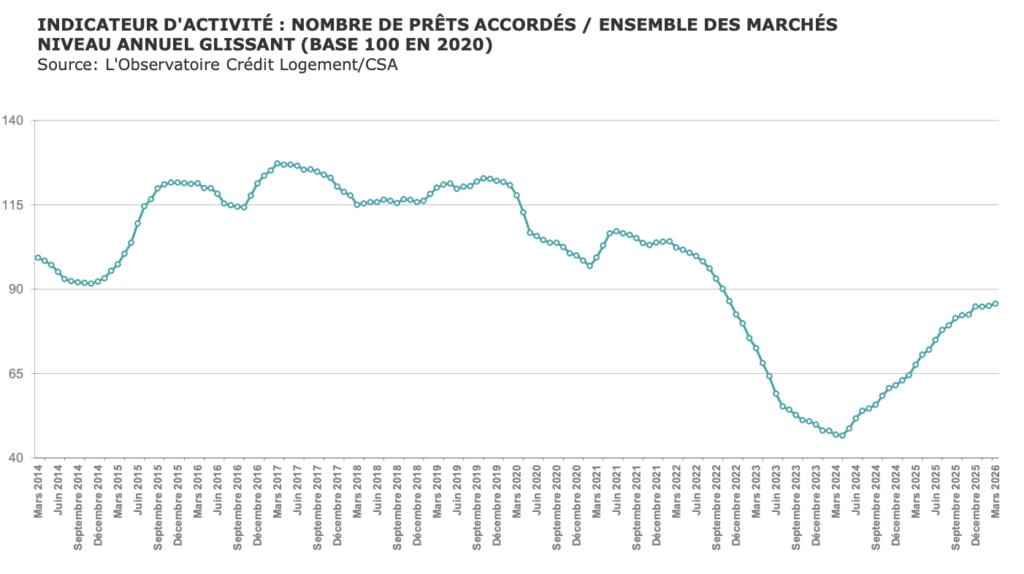

Le marché des crédits immobiliers avait retrouvé des couleurs dès l’été 2024, porté par le redressement des intentions d’achat immobilier des ménages et le renforcement de leur demande de crédits à l’habitat, alors que les taux des crédits baissaient et que l’offre bancaire se relevait rapidement. Au début de 2025, le marché des crédits immobiliers avait pleinement bénéficié de ce regain de dynamisme. Mais au-delà de l’amélioration des conditions de crédit observée durant le 1er trimestre 2025, la conjoncture du marché avait dû composer avec un environnement peu favorable : dégradation du marché de l’emploi, détérioration du cadre politico-économique des marchés immobiliers, resserrement de l’accès au crédit imposé par la Banque de France et affaiblissement des intentions d’achats immobiliers des ménages, notamment.

Et au cours du printemps, la demande a été confrontée à la remontée des taux des crédits immobiliers. D’ailleurs, après un été profitant du rebond saisonnier habituel de la demande, la suite de l’année avait connu un affaiblissement de la production de crédits et du nombre de prêts accordés. Cependant, le marché des crédits était encore très actif à la fin de l’année 2025, avec une production en augmentation de 31.1 % sur l’année et un nombre de prêts accordés en hausse de 38.0 %.

L’affaiblissement de la production de crédits et du nombre de prêts accordés s’est cependant amplifié dès début de l’année 2026. Au-delà du profil saisonnier habituel de la demande (un premier bimestre généralement inférieur de 13.3 % à l’activité des mois d’octobre-novembre, contre 28.3 % cette année), le rythme de progression de l’activité constaté sur trois mois à fin mars est très nettement inférieur à celui du dernier trimestre 2025 : avec en GA à fin mars, + 0.8 % pour la production de crédits mesurée en niveau trimestriel glissant, contre + 13.9 % en décembre 2025 (+ 48.4 % en mars 2025) ; et + 4.7 % pour le nombre de prêts accordés, contre + 20.1 % en décembre 2025 (+ 52.8 % en mars 2025). L’atterrissage de la reprise est rapide et il se renforce au fil des mois.

Cependant, le marché des crédits progresse encore en mars 2026 et la production de crédits mesurée en niveau annuel glissant a augmenté de 20.1 % en GA. Et le nombre de prêts accordés mesuré en niveau annuel glissant s’est accru de 26.7 % en mars 2026 (contre + 51.4 % en avril dernier, au point haut de la reprise).

La reprise du marché perd progressivement de la vigueur : la dégradation de l’environnement économique et financier constatée aux niveaux national et international pèse fortement sur la demande qui, en l’absence de soutien public et toujours bridée par le resserrement de l’accès au crédit immobilier, renonce de plus en plus fréquemment à la réalisation de ses projets (ce que toutes les enquêtes récentes réalisées par l’Insee, la Banque de France, l’ASF et la FBF ont clairement établi). Et l’activité constatée au cours du premier trimestre 2026 reste très inférieure à son niveau moyen des années 2016 à 2019 : – 37.9 % pour le nombre de prêts accordés et – 46.7 % pour la production de crédits. La reprise actuelle n’a donc pas gommé les conséquences de la crise qui a bouleversé les marchés depuis 2020.

1) Le 1er groupe rassemble les 25% d’emprunteurs dont le taux est le plus bas (valeurs des taux inférieures au 1er quartile, Q1). Et le 4ème groupe, les 25% d’emprunteurs dont le taux est le plus élevé (valeurs des taux supérieures au 3ème quartile, Q3). Le 2ème groupe rassemble donc les 25% d’emprunteurs dont le taux est compris entre Q1 et la médiane. Et le 3ème groupe, les 25% d’emprunteurs dont le taux est compris entre la médiane et Q3.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par REZANA Immobilier, il y a 3 mois

Un article dense et bien documenté, qui remet les pendules à l’heure sur l’état réel du marché du crédit immobilier. Les chiffres parlent d’eux-mêmes : la reprise s’essouffle, et les banques jonglent entre prudence et soutien à la demande.