Cet article vous a été :

En ce mois de mars, la FNAIM publie simultanément son 2ème baromètre de la perception du marché par ses agents immobiliers ainsi que sa dernière note de conjoncture du marché immobilier.

L’occasion de faire un focus global sur la conjoncture du marché immobilier et ses perspectives pour les mois à venir… Les professionnels interrogés livrent leur ressenti concernant l’évolution du marché de l’immobilier, l’occasion notamment de revenir sur les effets attendus des décisions du HCSF.

Comment voyez-vous évoluer les prix dans l’ancien ? Lorsque la question est posée à des professionnels de l’immobilier, ces derniers n’anticipent pas de ralentissement des tendances récemment observées dans les six prochains mois.

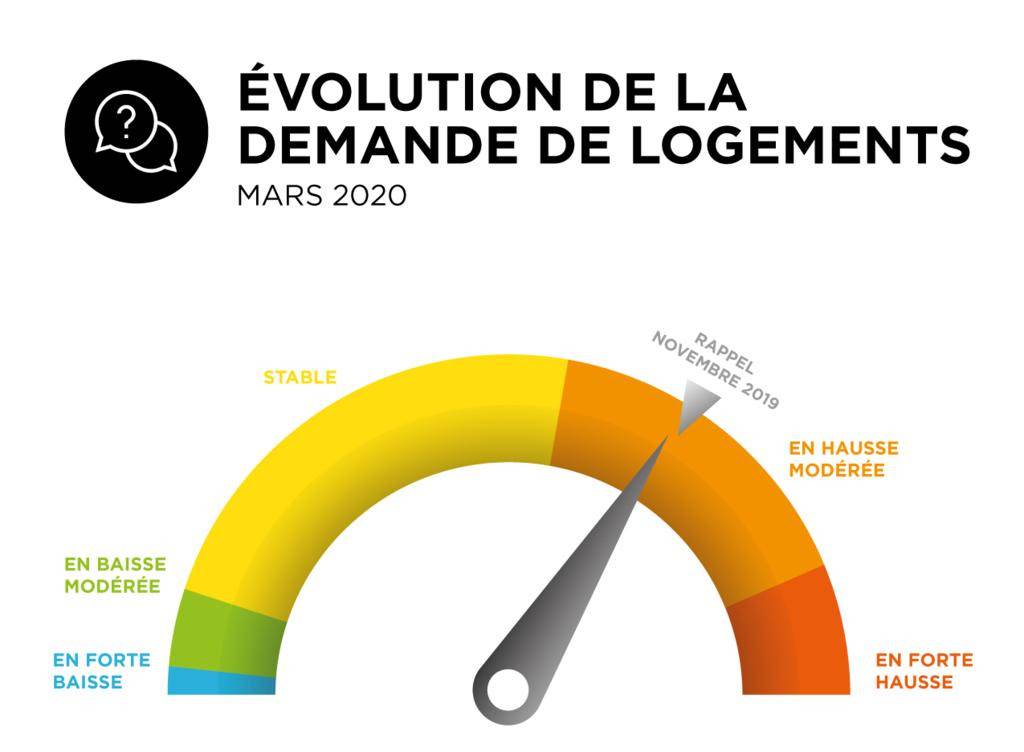

Tous les indicateurs confirment la poursuite de la dynamique du marché, confronté à une demande toujours insatisfaite et qui reste globalement orientée à la hausse. En effet, 78 % des sondés jugent que la demande se stabilise et est perçue comme stable ou en hausse modérée.

Bien entendu, il faudra observer durant les prochaines semaines les réactions du marché immobilier face à l’épidémie du COVID-19. Alors que l’ensemble des bourses à travers le monde commencent à dévisser, il reste compliqué d’anticiper les retombées économiques réelles du virus sur la conjoncture actuelle. Même si un ralentissement pourrait se faire ressentir, notamment du fait d’éventuelles mesures de confinement, l’immobilier pourrait être confirmé dans son rôle de valeur refuge.

D’autant que face aux incertitudes sur les conséquences économiques de cette épidémie, on peut s’attendre à ce que la Banque centrale européenne (BCE) poursuive sa politique de taux conciliante, maintenant ainsi des taux toujours très bas.

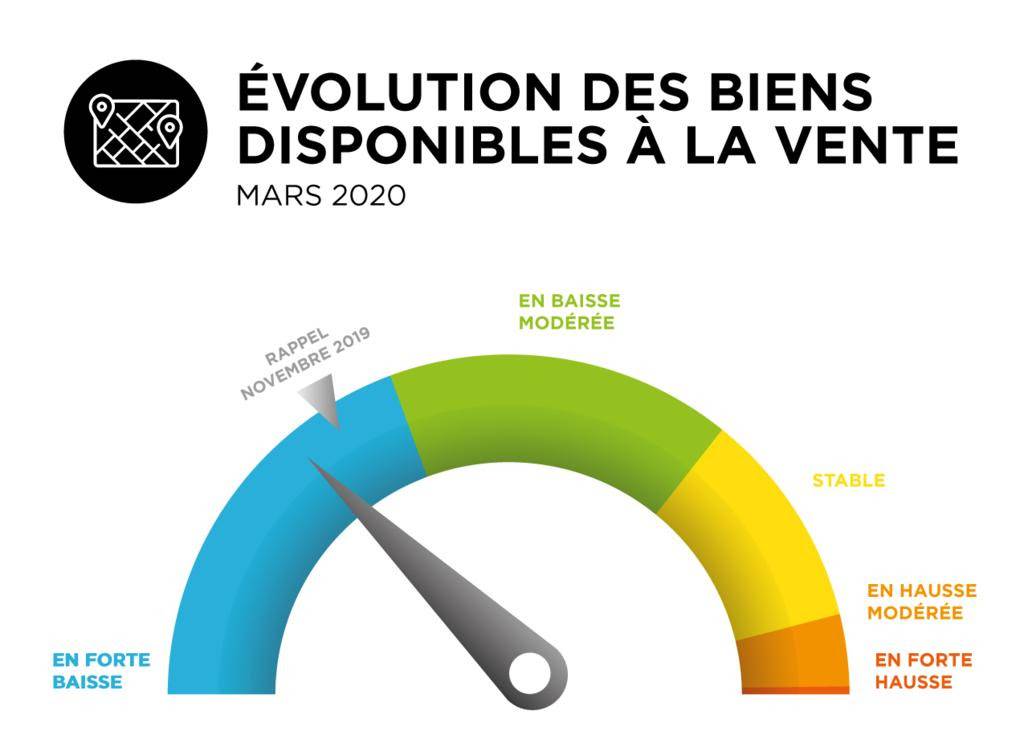

Le nombre très élevé de ventes ces trois dernières années a fini par entraîner un tarissement de l’offre de logements sur certains marchés. De manière générale, les professionnels de l’immobilier constatent une réduction de l’offre de logements. La tension s’accentue même, après plusieurs années avec un nombre très élevé de transactions. 72 % constatent une baisse forte ou modérée de l’offre, contre 60 % en novembre dernier. Cette tension pèse à la baisse sur les volumes et à la hausse sur les prix. Ce constat est partagé aussi bien dans les 10 plus grandes villes de France que sur le reste du territoire.

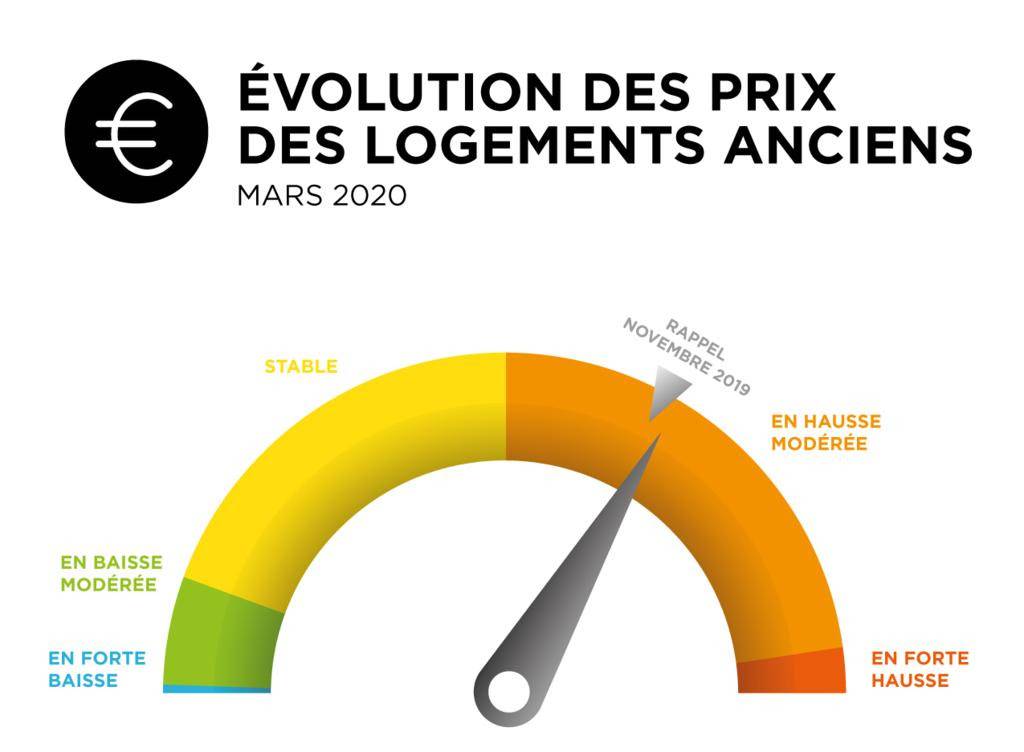

Traduction de ce déséquilibre du marché : pour la quatrième année consécutive, les prix de l’immobilier ont augmenté. Les prix poursuivent leur progression et accélèrent même un peu. Dans le baromètre FNAIM de mars, les professionnels anticipent une légère accélération des prix pour les six prochains mois. Cela corrobore les données de l’INSEE, pour qui les prix accélèrent légèrement au quatrième trimestre (+3,7 % sur un an, après +3,2 % au troisième trimestre 2019).

L’INSEE observe toujours un écart important entre appartements (+5,2 %) et maisons (+2,6 %) mais avec un rééquilibrage entre Île-de-France (+3,9 %) et province (+3,6 %). Sur une plus longue période, 2019 a confirmé la tendance à la métropolisation, avec un marché à plusieurs vitesses où quelques grandes villes connaissent une forte dynamique (+7,3 % à Nantes et +5,7 % à Paris et Lyon en 2019, d’après l’indice de prix FNAIM) tandis que les zones rurales (qui représentent 22 % de la population) peinent à sortir de leur léthargie.

Les taux des crédits immobiliers sont descendus à un niveau extrêmement bas. En lien avec la politique très accommodante des banques centrales, la France emprunte actuellement à taux négatifs sur 10 ans. Les taux des crédits immobiliers devraient rester très bas en 2020. L’économie est vraisemblablement entrée dans un cycle de taux durablement bas.

En revanche, les conditions de crédit se resserrent. Le Haut Conseil de Stabilité Financière (HCSF) a émis en décembre dernier des recommandations qui devraient ralentir la production de crédit. Ce dernier recommande qu’à partir du 1er janvier 2020, pas plus de 15 % des nouveaux prêts présentent une durée dépassant 25 ans ou un taux d’effort supérieur à 33 % du revenu. En 2020, les prêts avec une durée excédant 25 ans devraient se raréfier (ils représentaient 5 % de la production en 2019), mais ce sont surtout les taux d’effort qui devraient se réduire : en 2019, plus de 26 % des crédits étaient consentis avec des taux d’effort de plus de 35 %, d’après la Banque de France.

Même s’il s’agit à ce stade d’une mesure de prévention et d’un remède face à l’assouplissement progressif des critères d’octroi ces dernières années, les courtiers en crédit constatent tous que les banques appliquent de manière stricte ces recommandations depuis le 1er janvier 2020.

Interrogés à ce sujet dans le 2e baromètre, les 2/3 des agents immobiliers pensent que les recommandations du HCSF peuvent avoir un impact à la baisse sur le nombre de transactions et 1 agent immobilier sur 5 estime que certains de ses clients ont déjà été impactés par cette mesure effective depuis le 1er janvier 2020.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous