Cet article vous a été :

A l’heure où la France subit depuis plusieurs mois une sévère crise du logement, Michel Mouillart, Professeur émérite d’Economie et Conseiller Scientifique de l’Institut CSA, et Véronique Vaillant, Directrice d’Etudes à l’Institut CSA et Docteur en Sciences Economiques, nous livrent une vision éclairée sur l’accession à la propriété des ménages pauvres et modestes.

Parmi l’ensemble des accédants à la propriété, 17 % appartiennent chaque année aux trois premiers déciles des revenus disponibles par unité de consommation (encadré) habituellement référencés comme délimitant les ménages pauvres et modestes : soit en moyenne d’après l’Observatoire du Financement du Logement (Institut CSA), près de 125 000 accédants chaque année (30 000 pour le 1er décile et 95 000 pour les déciles 2 et 3). Il est pourtant habituel de considérer que la propriété occupante ne concerne que les ménages aux revenus moyens et élevés.

Les ménages pauvres et modestes : définitions

Les ménages pauvres sont définis par leur appartenance au 1er décile des revenus disponibles par unité de consommation (UC) : soit d’après l’INSEE, un revenu par UC inférieur à 12 290 € en 2021, pour un niveau de vie moyen de 8 820 €. Les ménages modestes par leur appartenance au 2ème décile ou D2 (niveau de vie moyen de 14 010 €) et au 3ème décile ou D3 (niveau de vie moyen de 16 980 €) : donc pour un revenu annuel compris entre 12 290 € et 18 360 € par UC en 2021.

-> Le niveau de vie est égal au revenu disponible du ménage divisé par le nombre d’unités de consommation (UC). Le niveau de vie est donc le même pour toutes les personnes composant un ménage.

-> Les unités de consommation sont calculées selon l’échelle d’équivalence dite de l’OCDE modifiée qui attribue une UC au premier adulte du ménage, 0.5 UC aux autres personnes de 14 ans ou plus et 0.3 UC aux enfants de moins de 14 ans.

Les ménages pauvres et modestes devraient cependant rencontrer les plus grandes difficultés (budgétaires et financières) à accéder à un logement en tant que propriétaire. Une des explications à leur présence non négligeable, a priori contre-intuitive, tient par exemple à la localisation géographique des logements acquis, dans des territoires où les prix d’achat sont plus faibles qu’ailleurs. Mais compte tenu de la taille des ménages concernés et donc des surfaces habitables achetées, leurs charges de remboursement sont importantes tout comme les taux d’effort qu’ils supportent.

Les politiques publiques mises en œuvre durant de nombreuses années ont facilité la réalisation des projets d’accession à la propriété des ménages pauvres et modestes, jouant d’évidence un rôle essentiel dans les évolutions constatées. D’autant que sur nombre de territoires, l’accession à la propriété constitue la seule possibilité dont disposent ces ménages pour se loger, mais sans que cela ne se traduise par un accroissement (une augmentation préoccupante) des situations de surendettement de ces accédants (au-delà de l’impact habituel des risques de la vie). D’ailleurs, le risque de défaut des emprunteurs immobiliers n’a jamais été aussi bas, d’après la Banque de France.

Mais les évolutions constatées depuis quelques années dans les dispositifs publics de soutien à l’accession (aides personnelles, PTZ), dans les conditions d’accès au crédit (recommandation du HCSF), dans la situation économique et monétaire et, plus récemment, dans la mise en œuvre de la stratégie du « zéro artificialisation nette » ont nettement dégradé les flux de l’accession à la propriété des ménages pauvres et modestes, sans qu’un effort public supplémentaire (une augmentation significative de la construction locative sociale, par exemple) ne vienne compenser cela.

Répartition annuelle des accédants à la propriété (en %)

Moyenne 2000-2022 : selon les déciles de niveau de vie (Source : OFL/CSA)

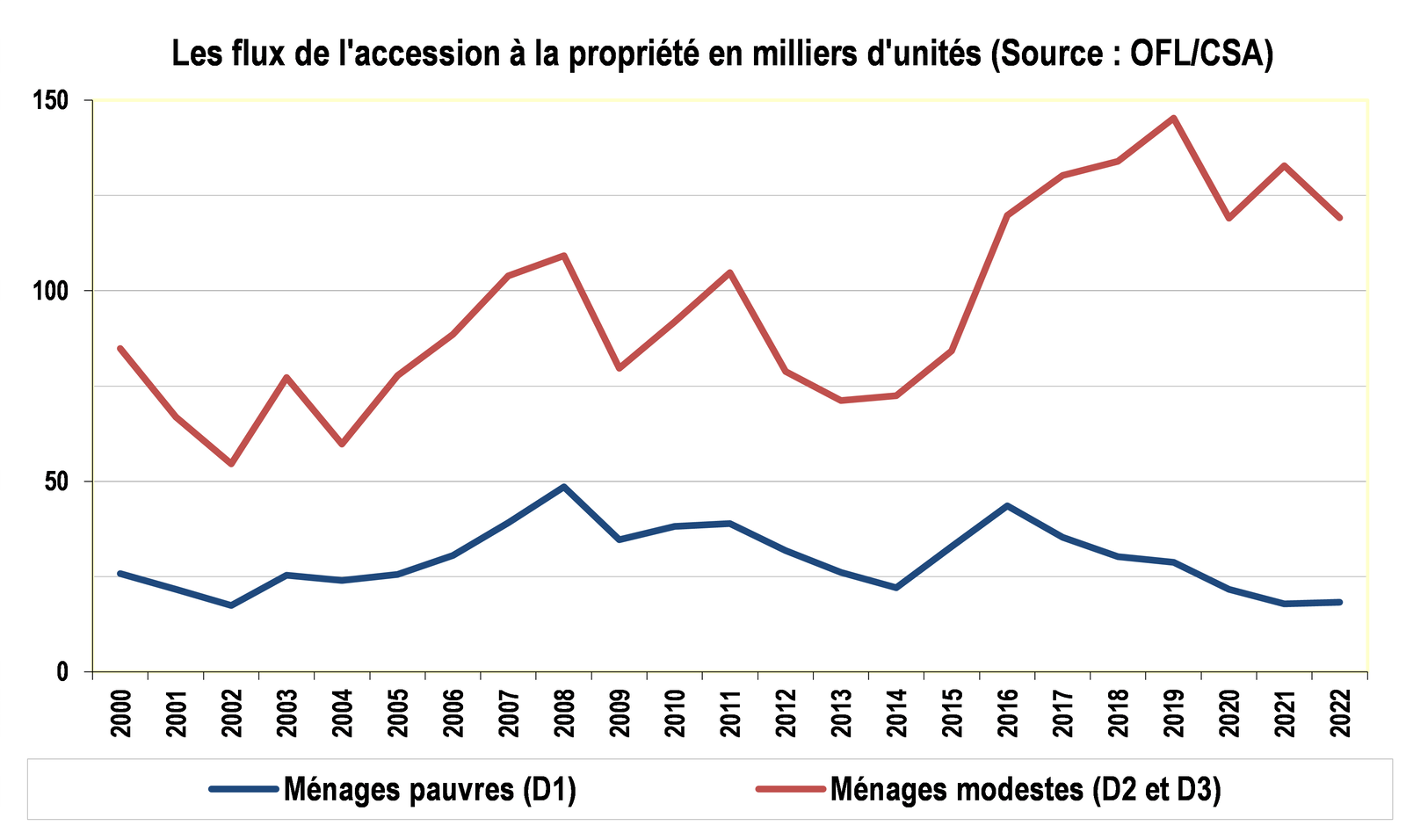

Dès 2017, le nombre des accédants pauvres (D1) a fortement reculé (suppression de l’APL-accession et recentrage du PTZ, notamment) : de 44 000 (5.5 % de l’ensemble des accédants) en 2016 à 18 000 en 2022 (2.3 % des accédants). A cet égard, le choc a été beaucoup plus important pour ces ménages que celui occasionné par la quasi disparition des aides à l’accession dans l’ancien : il est d’ailleurs comparable à celui des années 2012 à 2014, lorsque la politique du logement s’est recentrée sur les espaces métropolitains, tout en réduisant ses interventions en faveur de l’accession à la propriété. En revanche, ces accédants n’ont pas été affectés par le resserrement de l’accès au crédit voulu par la Banque de France : les plans de financement de leurs projets d’accession n’accordant en fait qu’une place limitée aux financements bancaires classiques.

Dans le même temps, le nombre d’accédants modestes (D2 et D3) a reculé deux fois plus rapidement que l’ensemble des accédants depuis 2019 (- 26 000 unités de 2019 à 2022, soit – 18 %). Ils avaient jusqu’alors largement bénéficié de l’expansion des flux de l’accession et de l’élargissement de l’accès au crédit immobilier. Leur part dans l’ensemble recule à 14.8 % en 2022 contre 15.4 % en moyenne de 2016 à 2021 (dont 16.2 % en 2019). L’augmentation des prix des logements habituellement acquis par ces ménages (le ralentissement de la hausse constaté à partir de 2022 n’a pas modifié la donne) ayant fortement serré leur contrainte budgétaire financière, dans un contexte de limitation des taux d’effort (et donc d’accroissement des apports personnels exigés).

En revanche, les ménages moyens supérieurs (D8 et D9) ont bénéficié des évolutions des flux de l’accession intervenues depuis 2016, pour s’établir en 2022 à 24.3 % de l’ensemble des accédants : et depuis 2017, ces ménages ont retrouvé le niveau élevé des flux de l’accession dont ils avaient bénéficié jusqu’en 2007. Mais au final, ce sont les ménages moyens modestes (D4 et D5) qui ont le plus largement profité des transformations du marché de l’accession : leurs effectifs avaient déjà progressé plus rapidement que le reste du marché entre 2012 et 2019 (+ 82 %, contre + 56 % dans l’ensemble), ils se sont maintenus à ce (haut) niveau depuis et ils affichent une part de marché en sensible augmentation (19.4 % en 2022, contre 15.4 % en 2012).

La structure (en %) des flux de l’accession en 2022 (Source : OFL/CSA)

Les ménages pauvres et modestes qui accèdent à la propriété sont souvent des familles avec enfants. Et après plus d’un quart de siècle de transformation du marché du travail, de mutations et de crises économiques et sociales qui ont été accompagnées par la précarisation du salariat et très souvent par les pertes de pouvoir d’achat, ce sont des ménages « ouvriers et employés » pour la plupart d’entre eux : à la fin des années 90, la composition socio professionnelle de ces ménages les faisait encore ressembler au reste des ménages. Leur singularité était alors principalement d’être des familles nombreuses : aujourd’hui, ce sont encore des familles nombreuses, mais elles sont en outre professionnellement peu qualifiées et classées dans la catégorie des travailleurs pauvres.

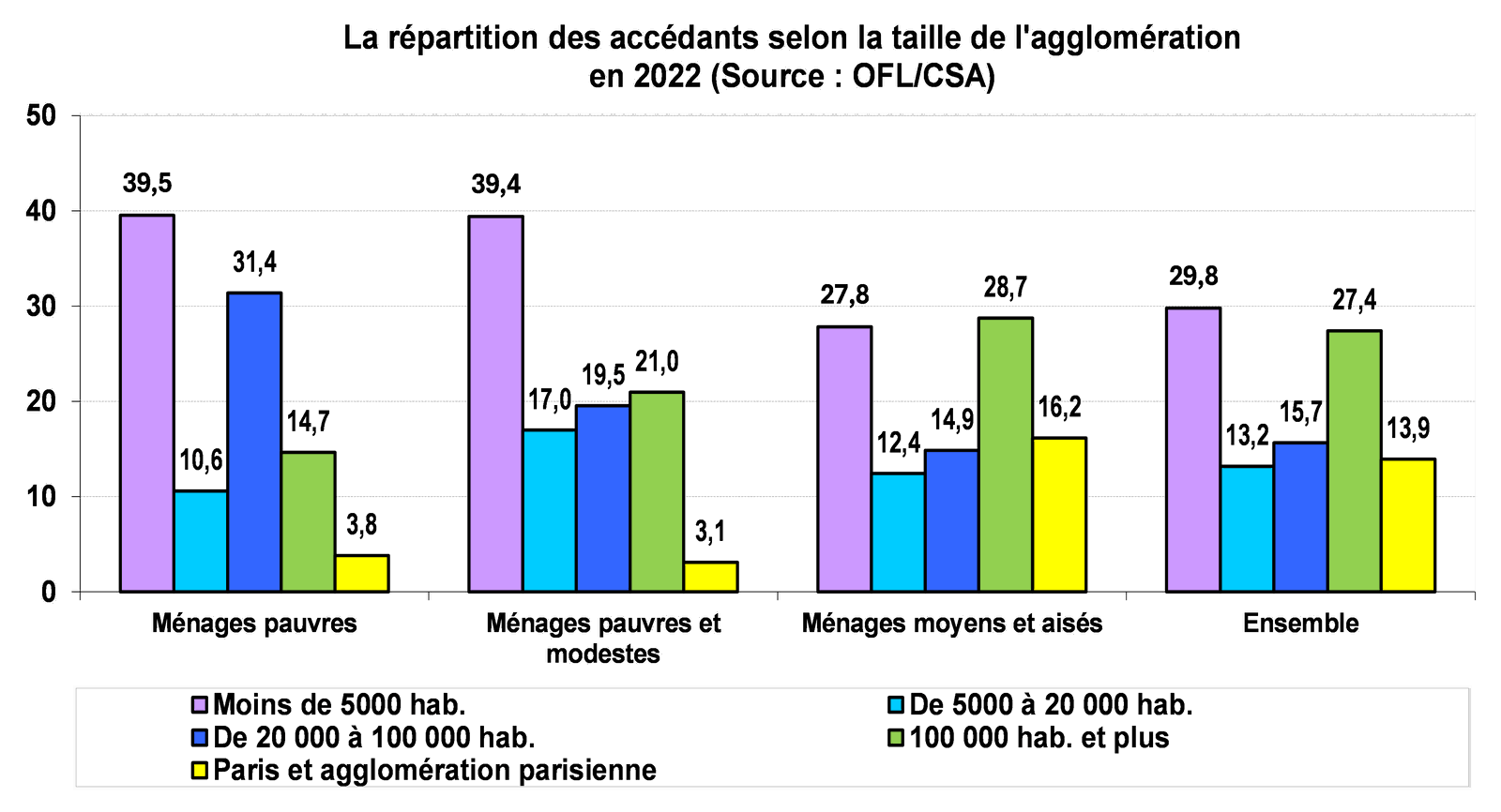

Dans ces conditions, il est clair que le choix de la localisation géographique et du type de communes dans lesquelles l’opération d’accession peut être réalisée est fortement affecté par le degré de serrement de la contrainte budgétaire. Les opérations réalisées par les ménages pauvres ou modestes le sont bien moins fréquemment sur Paris ou son agglomération que les autres ménages, et notamment les ménages moyens supérieurs et les ménages aisés.

A l’inverse, ces ménages pauvres ou modestes accèdent plus fréquemment/facilement dans des communes de moins de 20 000 habitants et dans des communes rurales. L’effet « niveau du prix » du bien explique évidemment cela compte tenu de la taille des logements recherchés : des logements plus grands pour des familles plus nombreuses. Et d’ailleurs, encore plus après 2019 avec le resserrement de l’accès au crédit, les marchés les plus convoités (marchés des grandes métropoles dont évidemment Paris et sa proche banlieue) sur lesquels les prix ont atteint des niveaux propices à décourager les clientèles les plus modestes se sont effectivement fermés de plus en plus aux ménages pauvres ou modestes. Mais il ne faut pas oublier non plus, que faute d’une réponse institutionnelle appropriée (la faible présence d’une offre locative sociale sur ces territoires), la seule réponse à leur demande de logement se trouve du côté de l’accession à la propriété.

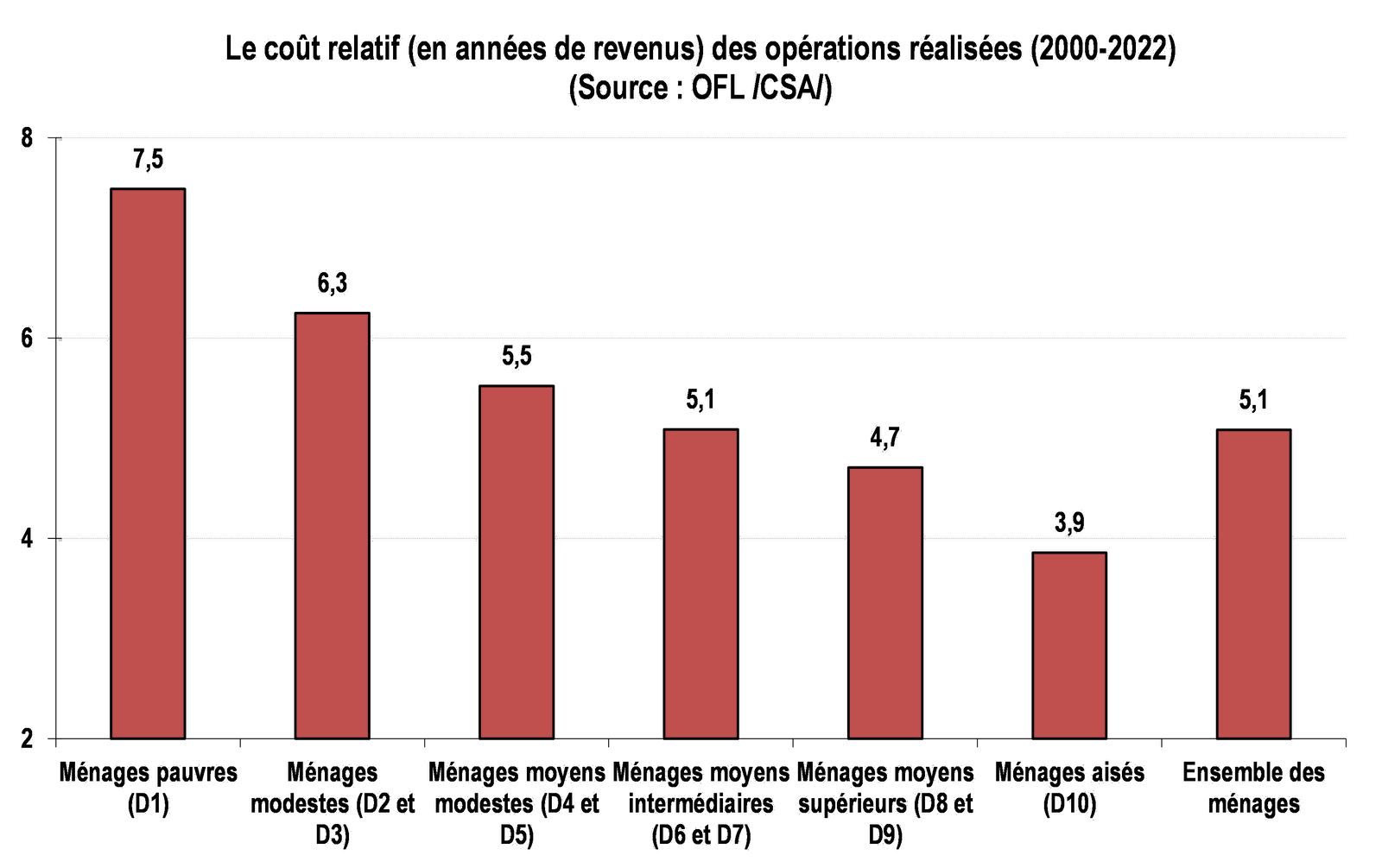

De moindres capacités financières, des biens situés dans des zones géographiques moins convoitées… tout contribue à ce que les coûts de l’accession à la propriété soient plus faibles pour les ménages pauvres et modestes. Mais compte tenu de la faiblesse de leur budget, le coût relatif des opérations réalisées reste le plus élevé pour les ménages pauvres et modestes : par exemple, en moyenne de 2000 à 2022, 7.5 années de revenus pour les ménages pauvres, 6.3 années pour les ménages modestes contre 3.9 années pour les ménages aisés.

Comme en outre les ménages pauvres et modestes disposent d’un apport personnel moindre (l’effet revenu, bien sûr, mais aussi les conséquences d’une part sensiblement supérieure de primo accédants), leur recours à l’endettement est évidemment proportionnellement plus élevé que pour les ménages moyens et aisés. Aussi n’est-il pas étonnant de constater que les ménages pauvres et modestes (et plus encore les ménages pauvres) présentent habituellement des taux d’effort (très) élevés, en dépit des dispositifs d’aide dont ils ont largement bénéficié jusqu’en 2018 et de la remarquable amélioration des conditions de crédit qui a prévalu jusqu’à l’été 2022 : le taux d’effort moyen était de 38.9 % pour les ménages pauvres sur la période 2000-2022, contre 32.1 % pour les ménages modestes et 25.4 % pour les ménages aisés.

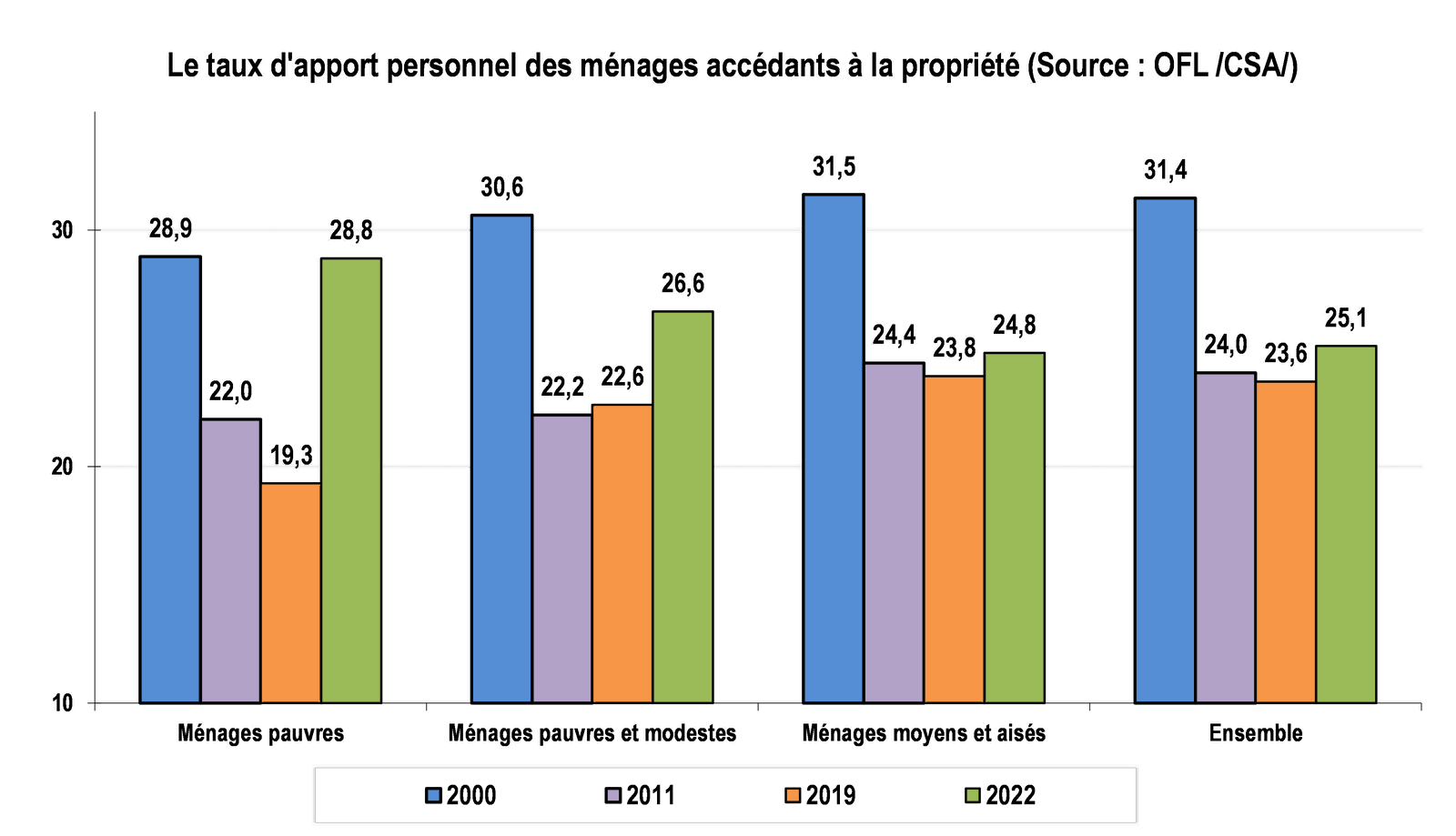

En outre, les ménages pauvres et modestes ont été particulièrement pénalisé par la recommandation du HCSF ! Ce sont ceux qui ne disposent pas d’un apport personnel élevé, compte tenu notamment de la modestie de leurs ressources et d’une quasi-absence de patrimoine. Aussi l’augmentation de l’apport personnel rendue nécessaire par la limitation de leur taux d’effort les écarte de plus en plus fréquemment de l’accession à la propriété.

Ainsi, comme pour les autres ménages, leur taux d’apport personnel s’est accru depuis 2019. Mais l’augmentation a été nettement plus prononcée que pour les autres ménages : par exemple, après la diminution rapide et marquée du taux d’apport dont les accédants pauvres avaient bénéficié jusqu’en 2019, les ménages qui ont pu rester sur le marché de l’accession ont supporté une augmentation de 9.5 points de ce taux (contre 1.0 point pour les ménages moyens et aisés) ! Et encore, seuls sont encore sur le marché ceux qui ont pu disposer des ressources nécessaires…

Entre 2019 et 2022, le nombre d’accédants pauvres et modestes a reculé de 21.1 % (soit une diminution de 36 700 ménages) : dans le même temps, la baisse a été de 7.2 % pour les autres ménages (- 52 200 unités).

Les évolutions récentes dans les dispositifs publics d’aide à l’accession et un contexte économique et financier dégradé ont pesé sur les capacités d’accès à la propriété de 30 % des ménages, les moins riches et les moins bien dotés en patrimoine.

Les conséquences des évolutions qui ont affecté le niveau de l’accession des déciles D1 à D3 depuis plusieurs années sont pourtant bien analysées : depuis la contribution au blocage des chaînes de mobilité résidentielles dans le parc locatif, en passant par les difficultés d’accès à l’emploi et jusqu’au renforcement des inégalités patrimoniales. Comment, en effet, imaginer que seuls les ménages aux revenus confortables puissent à l’avenir se constituer ce matelas de protection, la détention d’un patrimoine immobilier, qui comme les bilans des commissions de surendettement le répètent d’année en année, constitue la meilleure des assurances contre les accidents de la vie ? Car même si le patrimoine immobilier des ménages pauvres et modestes est de faible valeur, c’est sans aucun doute un puissant rempart contre le basculement dans plus de précarité et, au-delà, l’exclusion. Sans que l’argument d’une accession dangereuse pour ces ménages puisse être retenu… comme la Banque de France l’illustre elle-même, mois après mois, dans son baromètre de « l’inclusion financière ».

L’Observatoire du Financement du Logement

Chaque année, l’Observatoire du Financement du Logement (OFL) collecte auprès des établissements bancaires les dossiers de financement de 100 000 achats immobiliers (en moyenne) destinés à l’accession à la propriété (donc, non compris les achats de résidences secondaires, les investissements locatifs privés et les travaux réalisés dans le logement), aussi bien le neuf que dans l’ancien : cela permet de connaître précisément pour chaque opération immobilière réalisée, le coût de l’opération (dont les frais dits « de notaire », les frais d’agence, les droits et taxes , …), les caractéristiques de son financement bancaire (nombre de crédits et pour chacun d’entre eux : montant, taux, durée, …), l’apport personnel mobilisé, l’éventuelle revente préalable d’un autre bien immobilier, la situation familiale et professionnelle précise et détaillée ainsi que les revenus du ménage et de chacun de ses membres, la localisation de l’opération, … Et tout cela, bien sûr, dans le respect des contraintes du secret statistique imposées par la CNIL.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous