Cet article vous a été :

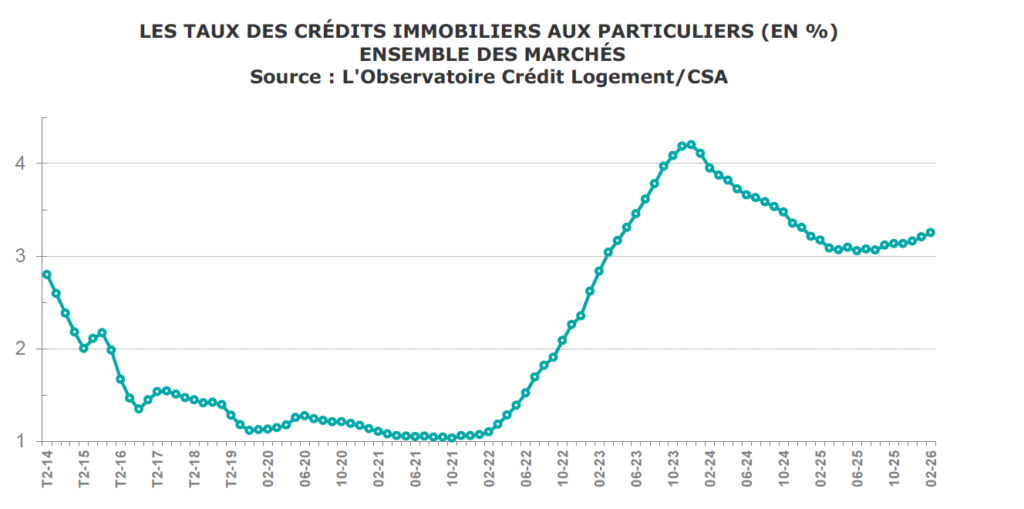

Après plusieurs mois d’accalmie, les taux des crédits immobiliers repartent à la hausse et atteignent en moyenne 3,25 % en février 2026. C’est ce qui ressort de la nouvelle livraison de l’Observatoire Crédit Logement / CSA. Dans un contexte de prix des logements toujours dynamiques et de pouvoir d’achat en léger recul, les banques allongent encore la durée des prêts pour soutenir la solvabilité des ménages. Mais la reprise du marché du crédit observée depuis début 2025 montre désormais des signes d’essoufflement. L’Observatoire dirigé par Michel Mouillart livre une analyse complète de cette conjoncture.

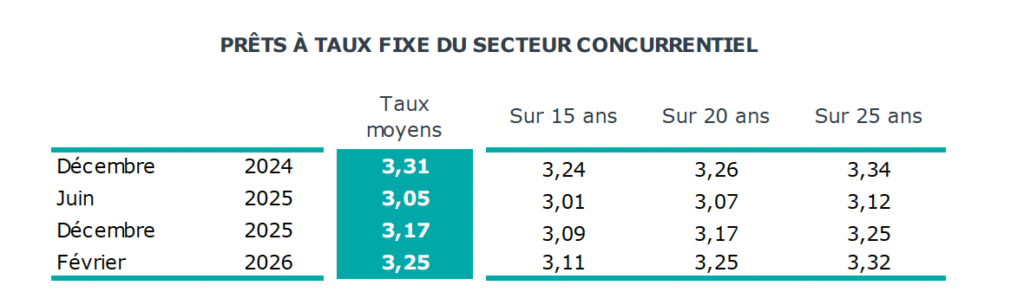

En février 2026, le taux moyen des crédits du secteur concurrentiel (hors assurance et coût des sûretés) s’est établi à 3.25 % (3.19 % pour l’accession dans le neuf et 3.26 % pour l’accession dans l’ancien).

Après avoir reculé durant plus d’une année, le taux des crédits immobiliers s’était stabilisé de mars à août 2025, pour s’établir à 3.06 % en moyenne. Mais dès septembre le taux moyen s’est redressé : il a repris 11 points de base (pdb) entre juin et décembre 2025, pour finir l’année à 3.16 %. Depuis, la hausse du taux moyen se renforce au fil des mois : + 4 pdb en janvier 2026 et + 5 pdb en février. Et cette tendance haussière des taux semble solide, même si un effort « commercial » de certaines banques peut s’observer avec le retour du printemps et le renouveau saisonnier de la demande : mais cet effort devrait rester « sélectif », afin d’éviter l’engrangement de risques de défaut, la prudence occupant une place de plus en plus large dans la stratégie des établissements distributeurs.

Car en dépit de leur volonté de ne pas altérer l’expansion du marché des crédits immobiliers, les banques réajustent leurs barèmes pour répondre à la dégradation de leur environnement. Mais comme la demande de crédits hésite toujours et commence à se replier, les banques cherchent à préserver leur activité de prêteur : elles sont amenées à atténuer les ajustements des taux des crédits aux contraintes des marchés financiers afin de préserver la solvabilité de leurs clientèles.

Néanmoins après un semestre d’hésitations, alors que les taux de refinancement de la BCE n’ont pas été réajustés depuis juin 2025 et que les tensions sur les taux obligataires se sont récemment atténuées, les banques ont relevé les taux des produits « phares » dans un paysage dominé par la montée de l’incertitude. Entre juin 2025 et février 2026, les taux des prêts à 25 ans ont finalement bondi de 20 pdb et ceux à 20 ans de 18 pdb, alors que les taux des prêts à 15 ans n’ont progressé que de 10 pdb.

Ces évolutions illustrent les conséquences des hésitations des acteurs économiques privés dans un environnement dominé par l’incertitude et les tensions politico-économiques et financières. Et si depuis juin 2025, le taux moyen s’est accru de 20 pdb, le taux a progressé de 15 pdb sur un marché du neuf malmené par la conjoncture (3.20 % en février), mais de 20 pdb sur un marché de l’ancien qui s’est ressaisi (3.26 % en février) et de 27 pdb sur celui des travaux toujours en panne (3.30 % en février).

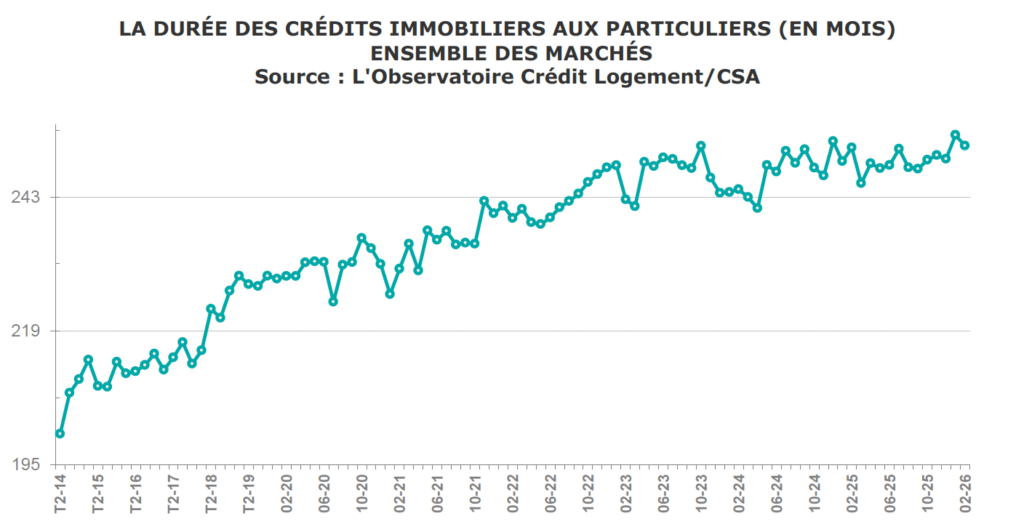

En février 2026, la durée moyenne des prêts accordés était de 252 mois (264 mois pour l’accession dans le neuf et 266 mois pour l’accession dans l’ancien).

La durée moyenne des crédits octroyés se maintient sur ses niveaux les plus élevés jamais observés. Les banques s’efforcent encore d’atténuer les conséquences de la remontée rapide du coût des opérations financées qui pèse de plus en plus lourdement sur les capacités d’emprunt des candidats à un achat immobilier, alors que les évolutions des taux des crédits ne permettent plus d’alléger le poids des charges de remboursement des emprunts. L’annuité de remboursement moyenne pour un emprunt de 100 K€ est d’ailleurs stable depuis décembre 2024. Et si elle est inférieure de 11.1 % à celle de décembre 2023, elle reste plus élevée de 18.5 % par rapport à décembre 2021.

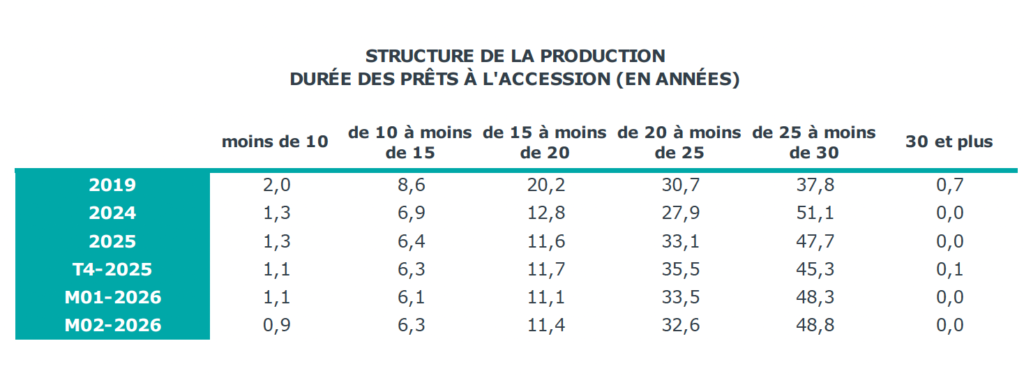

Mais si la durée moyenne reste élevée, la proportion des prêts bancaires d’une durée de 25 ans et plus a reculé : 48.8 % en février 2026 contre 54.1 % en février 2025. En revanche, la part des prêts de 20 ans à moins de 25 ans s’élève encore : 32.6 % en février contre 28.2 % en février 2025.

La structure du marché se transforme et cela affecte la capacité de la demande à absorber les bouleversements de son environnement. Car dans un paysage dominé par l’incertitude, les banques s’efforcent de contenir la durée de leurs engagements et évitent les durées les plus longues, sans pour autant négliger les formules à durée élevée.

En outre, cette déformation de la structure de la production permet de contenir le taux moyen des crédits, puisque les prêts les plus longs et donc les plus chers voient leur poids se réduire dans le marché au bénéfice de prêts moins longs et à taux plus bas.

Dans le contexte d’un nouveau ralentissement de l’inflation et de la dégradation du pouvoir d’achat, l’augmentation des revenus des emprunteurs de 2025 a cédé la place au recul (- 0.5 % sur le 1er bimestre 2026, en GA, après + 2.4 % en 2025). De plus, outre la remontée des taux des crédits immobiliers, l’accès au marché reste compliqué en raison du resserrement de l’accès au crédit, notamment pour les emprunteurs modestes faiblement dotés en apport personnel.

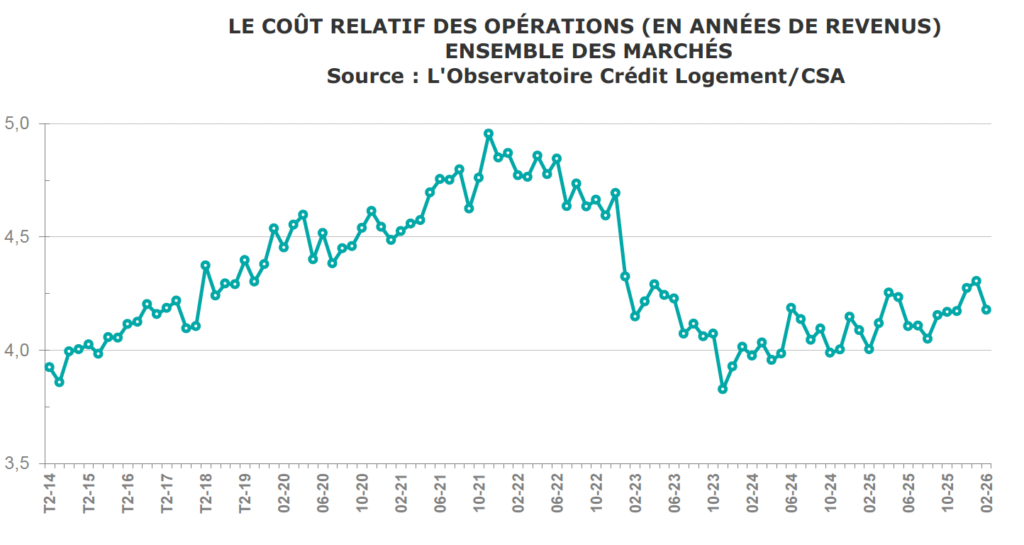

Aussi le coût des opérations confirme son augmentation rapide (+ 4.3 % sur le 1er bimestre 2026, en GA, après + 4.8 % en 2025) : les tensions sur les prix des logements contribuent à cela. Ainsi le coût relatif qui avait commencé à remonter dès le printemps 2025 progresse maintenant rapidement : 4.2 années de revenus en février 2026, contre 4.0 années de revenus il y a un an à la même époque.

Dans le même temps, le niveau de l’apport personnel remonte, après la baisse observée en 2025 (+ 1.6 % sur le 1er bimestre 2026, en GA, après – 3.0 % en 2025). Mais comme les coûts des opérations réalisées progressent rapidement, les emprunteurs sont amenés à accroître de nouveau les montants moyens des crédits contractés (+ 5.3 % sur le 1er bimestre, en GA, après + 7.7 % en 2025).

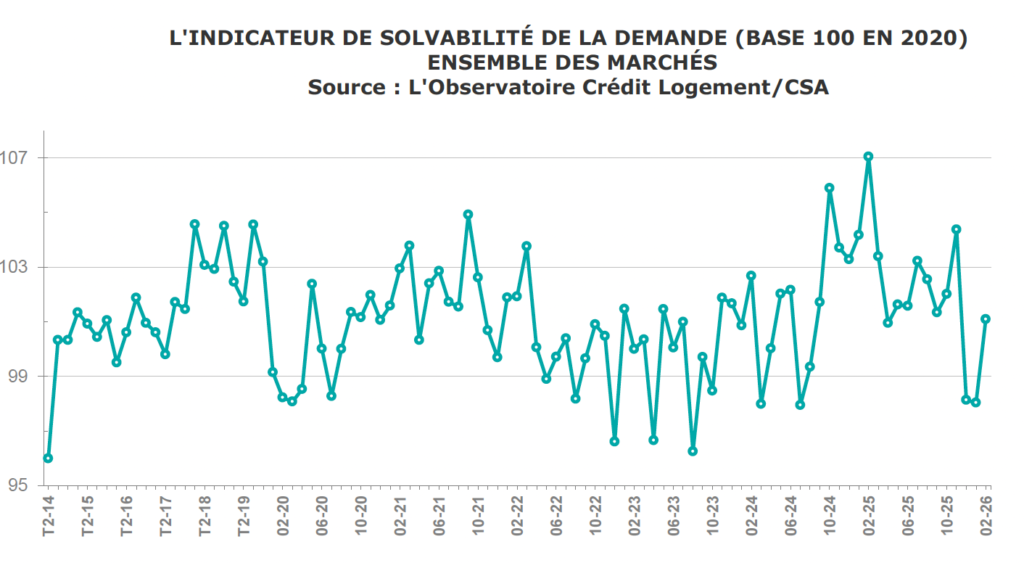

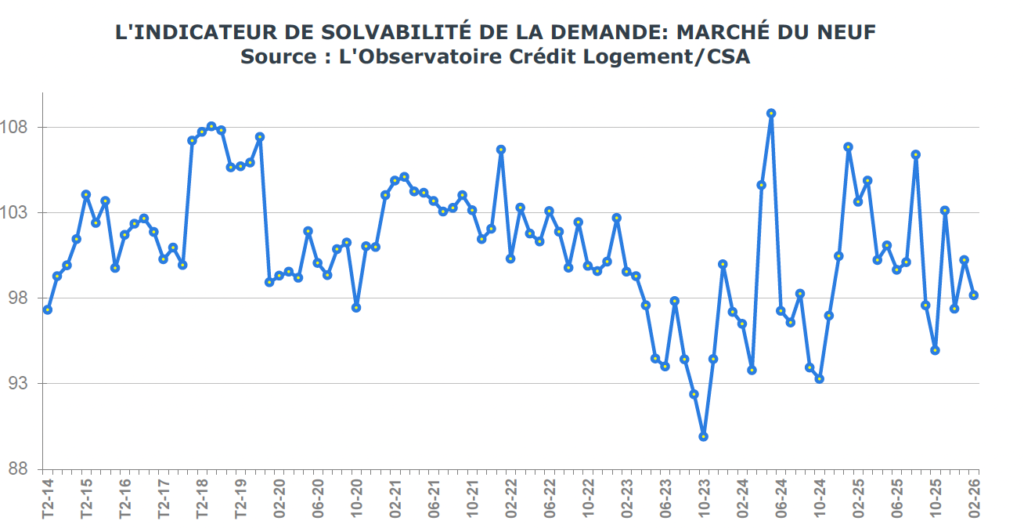

Aussi, compte tenu de la détérioration des taux des crédits et de la hausse rapide des prix des logements, l’indicateur de solvabilité de la demande ne parvient pas à se redresser suffisamment pour compenser la chute des mois précédents, en dépit du niveau élevé des durées des prêts accordés. Cette évolution intervient dans le contexte du retour sur le marché de ménages plus aisés, secundo acheteurs avec revente qui peuvent plus facilement satisfaire aux contraintes instaurées avec le plafonnement du taux d’effort des emprunteurs, même s’ils sont de plus en plus souvent déstabilisés par l’augmentation rapide des prix des logements.

Depuis le début de 2025, l’activité du marché a bénéficié d’un regain de dynamisme. Mais la reprise du marché a progressivement perdu de la vigueur. Car la conjoncture du marché doit composer avec un environnement peu favorable : dégradation du marché de l’emploi, détérioration du cadre politico-économique des marchés immobiliers, resserrement de l’accès au crédit imposé par la Banque de France, remontée des taux des crédits immobiliers et augmentation rapide des coûts des opérations réalisées.

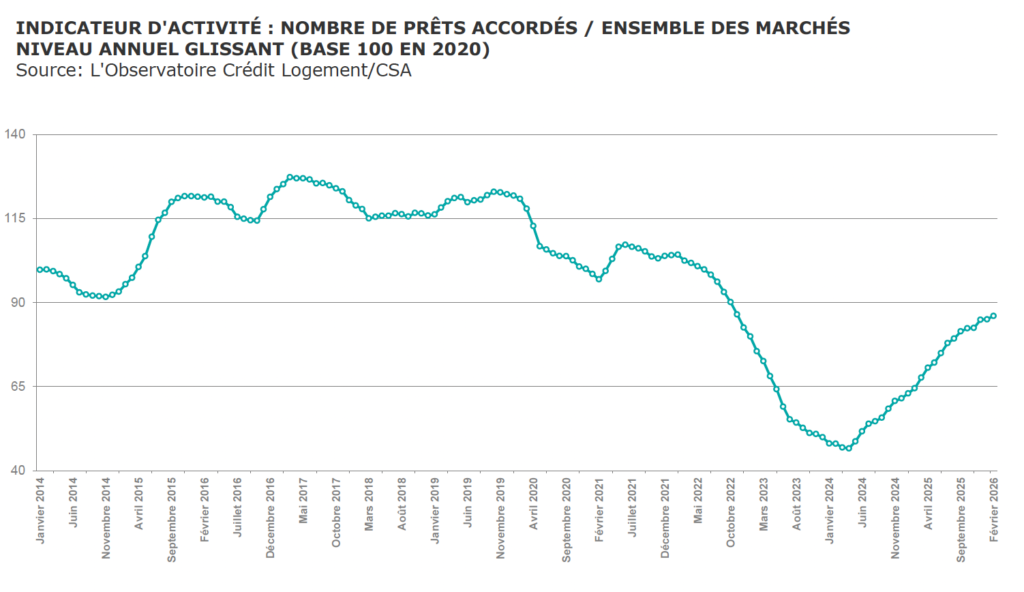

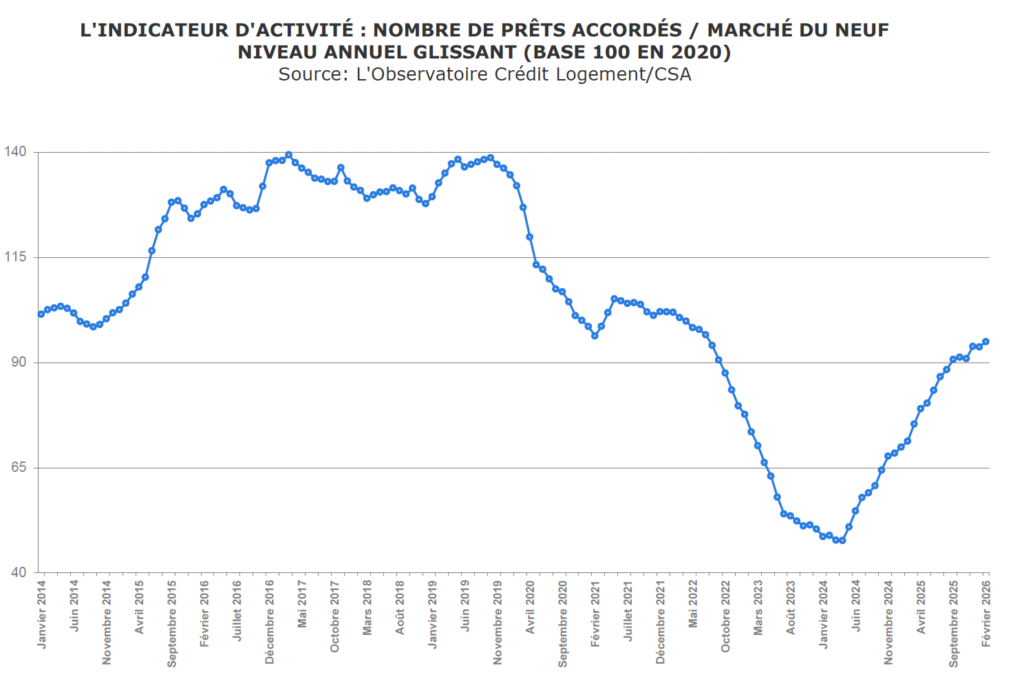

Aussi, le 2nd semestre 2025 a dû composer avec un affaiblissement de la production de crédits et du nombre de prêts accordés. Le début de l’année 2026 confirme ces évolutions. D’ailleurs, le rythme de progression de l’activité constaté depuis janvier est très inférieur à celui du début de l’année 2025 : avec en GA à fin février, + 12.1 % pour la production de crédits mesurée en niveau trimestriel glissant, contre + 43.3 % en février 2025 ; et + 25.4 % pour le nombre de prêts accordés, contre + 37.0 % il y a un an à la même époque. L’atterrissage de la reprise se poursuit.

Cependant, le marché des crédits est encore très actif en février 2026 et la production de crédits mesurée en niveau annuel glissant a augmenté de 25.4 % en GA. Et le nombre de prêts accordés mesuré en niveau annuel glissant a progressé de 33.4 % en février 2026 (contre + 51.4 % en avril dernier, au point haut de la reprise).

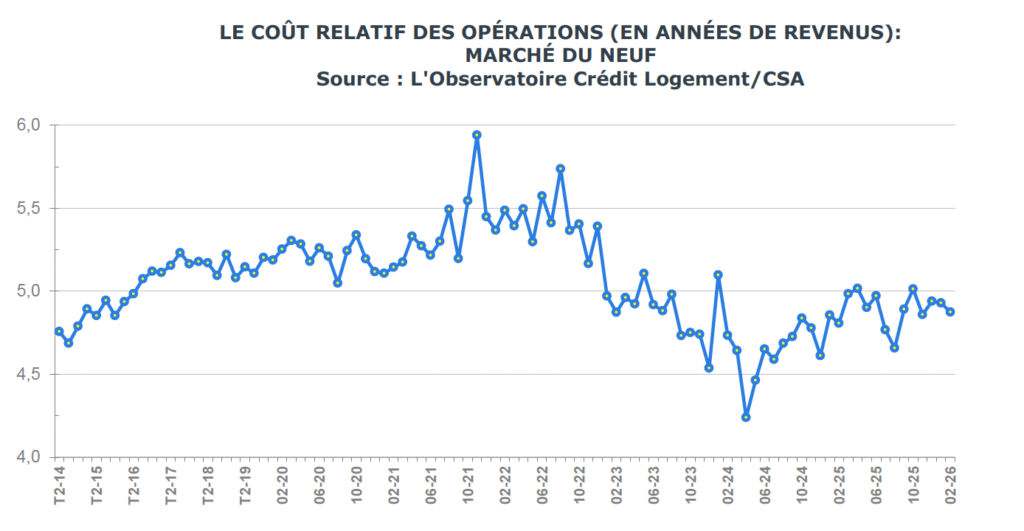

En 2025, les taux d’apport personnel ont rapidement remonté. Le retour de ménages bien dotés en apport personnel avait transformé le marché. Cependant le début de l’année 2026 enregistre une pause dans les évolutions observées jusqu’alors sur le marché du neuf, comme cela est habituel durant l’hiver. Ainsi le coût des opérations réalisées recule (+ 0.5 % sur le 1er bimestre 2026, en GA, après + 5.1 % en 2025). Et les revenus des ménages qui réalisent ces opérations reculent suivant leur profil saisonnier (- 1.1 % sur le 1er bimestre 2026, en GA, après + 2.1 % en 2025). Et dans ces conditions, le coût relatif des opérations réalisées se stabilise : il s‘établit à 4.9 années de revenus en février, contre 4.8 années de revenus il y a un an à la même époque. Il reste ainsi sur un niveau plus bas que celui constaté en moyenne de 2016 à 2023.

Et dans le même temps, le niveau de l’apport personnel mobilisé se replie rapidement (- 10.6 % sur le 1er bimestre 2026, en GA, après + 10.8 % en 2025). Aussi les emprunteurs sont amenés à encore accroitre les montants moyens des crédits contractés (+ 4.2 % sur le 1er bimestre 2026, en GA, après + 3.4 % en 2025).

Ainsi alors que les conditions de crédit ne s’améliorent plus, l’indicateur de solvabilité de la demande ne parvient pas à se redresser. Durant les années précédentes, la transformation du marché, avec notamment le repli de la part des clientèles les moins bien dotées en apport personnel, avait facilité jusqu’alors le redressement de la solvabilité de la demande. Cet effet ne joue plus, largement compensé par le renchérissement du coût des opérations réalisées.

À l’instar de l’ensemble du marché des crédits, celui du neuf a repris des couleurs en 2025. Mais les rythmes de progression constatés à partir de l’été sont beaucoup moins rapides depuis le début de l’année 2026. Ainsi à fin février 2026, le rythme de progression de l’activité est très inférieur à celui de février 2025 : avec en GA, + 13.9 % pour la production de crédits mesurée en niveau trimestriel glissant, contre + 38.5 % en février 2025 ; et + 28.7 % pour le nombre de prêts accordés, contre + 34.1 % il y a un an à la même époque. Sur le marché du neuf aussi, l’intensité de la reprise est moindre : néanmoins, le dynamisme du marché de la maison individuelle soutient encore le marché des crédits.

D’ailleurs le marché des crédits au neuf est encore très actif en février 2026 et la production de crédits mesurée en niveau annuel glissant a augmenté de 26.8 % en GA. Et le nombre de prêts accordés mesuré en niveau annuel glissant a progressé de 33.2 % en février 2026 (contre + 65.8 % en avril dernier, au point haut de la reprise).

À lire aussi dans le Journal de l’Agence : Construction : un plan de relance à 2 millions de logements ?

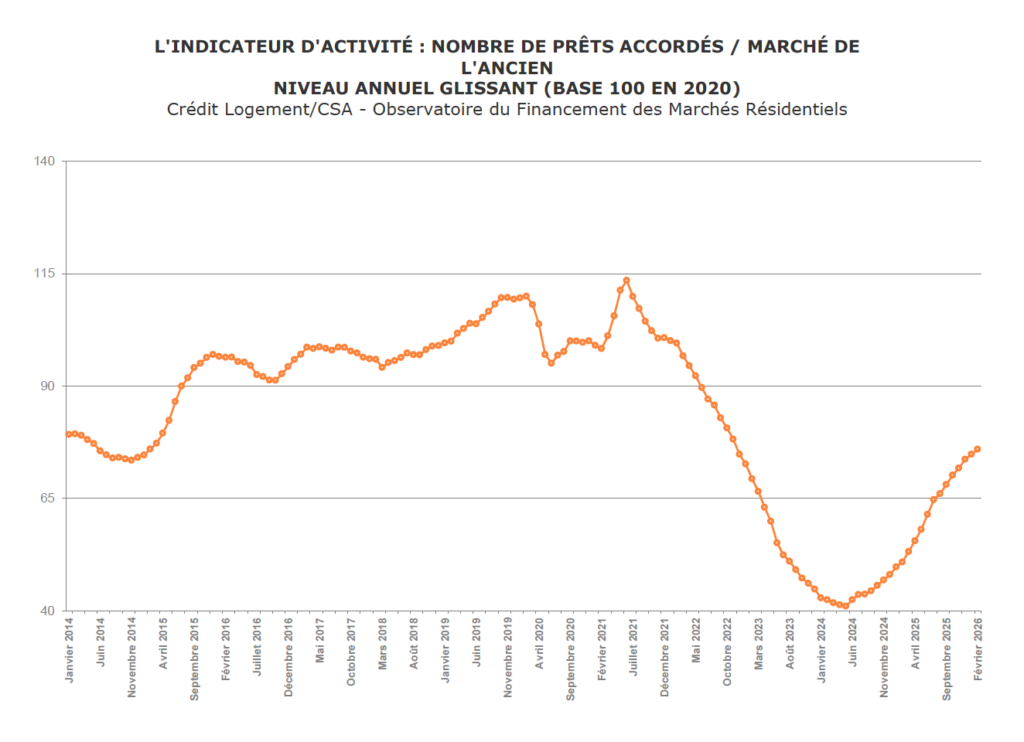

Sur le marché de l’ancien qui a renoué avec le dynamisme depuis le début de 2024, la demande peine toujours à finaliser ses projets d’achat compte tenu du rationnement du crédit imposé par la Banque de France. Néanmoins, la pression sur le coût des opérations ne se relâche pas, compte tenu de la pénurie de logements constatée sur l’ensemble du territoire.

Le coût des opérations réalisées s’accroit toujours rapidement (+ 5.8 % sur le 1er bimestre 2026, en GA, après + 3.5 % en 2025).

À lire aussi dans le Journal de l’Agence : Le marché de l’ancien poursuit son expansion : pour combien de temps ?

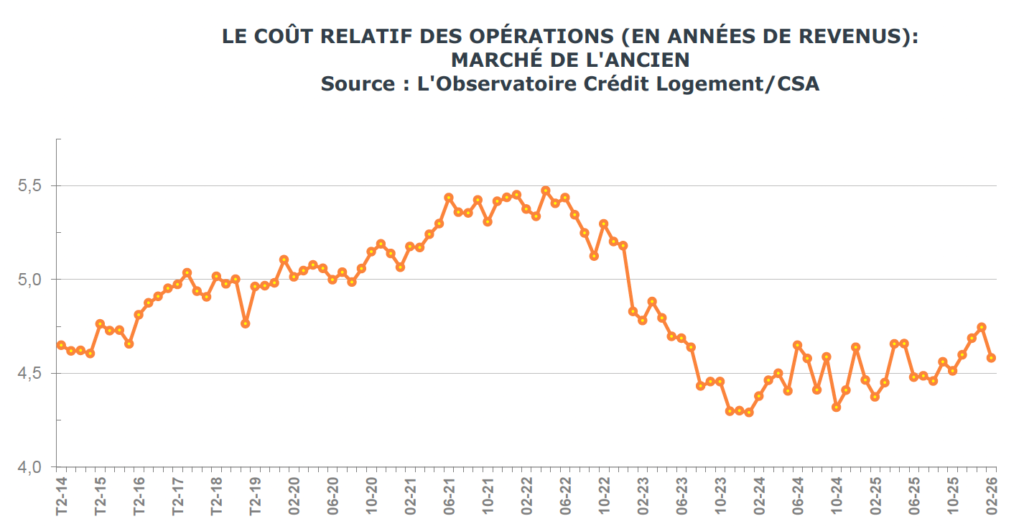

Mais les revenus des ménages qui entrent sur le marché s’élèvent bien plus lentement que le coût des opérations (+ 0.9 % sur le 1er bimestre 2026, en GA, après + 1.4 % en 2025). Dans ces conditions, le coût relatif des opérations réalisées s’établit à 4.6 années de revenus en février, contre 4.4 années de revenus il y a un an à la même époque : donc à un niveau proche de celui constaté 10 années auparavant, bien en deçà des niveaux observés entre 2019 et 2023.

Dans le même temps, le niveau de l’apport personnel qui avait reculé en 2025 se redresse rapidement (+ 7.1 % sur le 1er bimestre 2026, en GA, après – 6.3 % en 2025). Et comme sur le marché du neuf, les emprunteurs accroissent les montants moyens des crédits contractés (+ 5.3 % sur le 1er bimestre 2026, en GA, après + 7.8 % en 2025), afin de faire face à l’augmentation des coûts des opérations réalisées.

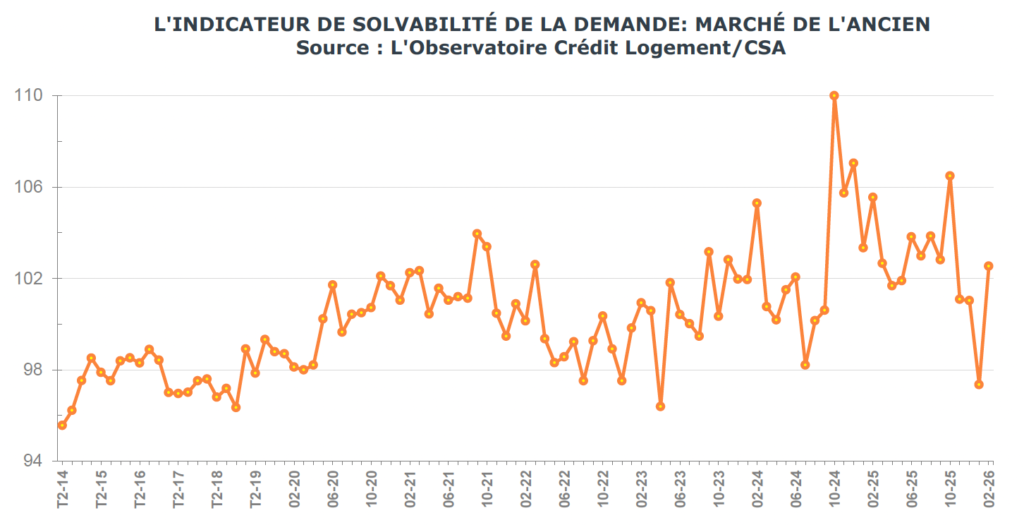

Dans ce contexte, l’indicateur de solvabilité de la demande ne parvient pas vraiment à se redresser, après la lourde chute constatée en janvier. Les conditions de crédit actuelles et la hausse des coûts des opérations réalisées y contribuent, sans que la transformation du marché ou les difficultés rencontrées par les primo-accédants pour entrer sur ce marché ne viennent atténuer cela.

À lire aussi dans le Journal de l’Agence : Primo-accession à la propriété : une chute historique qui fragilise tout le marché immobilier

Comme l’ensemble du marché des crédits immobiliers, celui de l’ancien a retrouvé le chemin de l’expansion en 2025. Mais comme pour l’ensemble du marché, les rythmes de progression de l’activité s’affaiblissent, de mois en mois : l’atterrissage de la conjoncture se poursuit. Le rythme de progression de l’activité constaté en février est très inférieur à celui de février 2025 : avec en GA, + 13.0 % pour la production de crédits mesurée en niveau trimestriel glissant, contre + 54.3 % en février 2025 ; et + 32.7 % pour le nombre de prêts accordés, contre + 65.6 % en juillet 2025, au point haut de la reprise.

La vigueur de la reprise s’atténue donc, de mois en mois. Cependant le marché des crédits à l’ancien reste très actif en février 2026 et la production de crédits mesurée en niveau annuel glissant a augmenté de 27.7 % en GA. Et le nombre de prêts accordés mesuré en niveau annuel glissant a progressé de 49.3 % en février 2026.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par Benoît SELLIER DAGNAC, il y a 5 mois

Article très intéressant, car il met bien en lumière une réalité de terrain que beaucoup d’acquéreurs et de professionnels constatent déjà : la légère remontée des taux recompose à nouveau les projets, non pas en bloquant totalement le marché, mais en obligeant à arbitrer davantage. En février 2026, le taux moyen ressort à 3,25 %, tandis que la durée moyenne des prêts reste à un niveau historiquement élevé, autour de 252 mois, signe que les banques cherchent encore à préserver la solvabilité des ménages.

Ce que je retiens surtout, c’est que l’allongement des durées ne suffit plus à compenser totalement la hausse des coûts d’acquisition et le recul du pouvoir d’achat. L’article montre d’ailleurs que le coût relatif des opérations remonte à 4,2 années de revenus, tandis que la reprise du marché du crédit ralentit nettement par rapport au début 2025.

Sur le terrain, cela confirme selon moi une tendance forte : les dossiers finançables existent toujours, mais ils demandent davantage d’anticipation, de pédagogie et de précision dans le montage du projet. Plus que jamais, la qualité de l’accompagnement en amont redevient déterminante.

Par HERVE VOIRIN, il y a 5 mois

Merci pour cet article. Un truc que je constate sur le terrain depuis des mois : le PTZ 2026, la plupart des agents ne le maîtrisent pas. Et ils passent à côté de ventes.

Les chiffres SGFGAS parlent d’eux-mêmes : 20 826 PTZ accordés entre janvier et septembre 2025, montant moyen de 56 705 EUR. Depuis avril 2025, les plafonds ont été rehaussés de +8 à +13%. On parle de 300 000 nouveaux ménages éligibles. La plupart n’en ont aucune idée.

Concrètement, ça veut dire quoi pour un agent ? Des prospects qui débarquent en disant « je ne peux pas acheter » — alors que si. Un couple avec 2 enfants à 60 000 EUR en zone B1 ? Éligible. Un célibataire à 34 000 EUR en zone A ? Éligible aussi.

Autre chiffre qui devrait faire réagir : 43% des PTZ accordés l’an dernier, c’était en zone C. Et 64% concernaient des maisons individuelles. Il y a un marché énorme hors métropoles que beaucoup d’agences ignorent complètement.

L’agent qui connaît ses barèmes PTZ sur le bout des doigts transforme des « pas encore prêts » en acquéreurs financés. C’est pas plus compliqué que ça.

Par Vanessa, il y a 5 mois

Pourriez-vous conclure dans un sens ou un autre ?

Ok il ne faut pas déprimer les professionnels, mais une conclusion plus claire serait bienvenue !