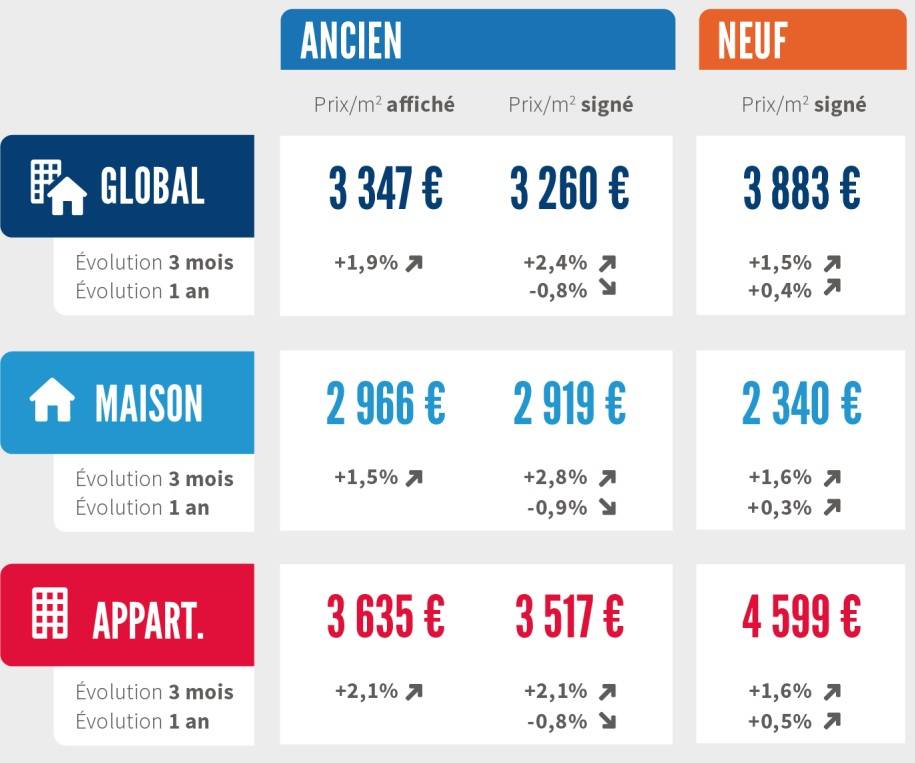

La hausse des prix de l’ancien se poursuit

Depuis près de 6 mois, le marché de l’ancien a retrouvé un niveau d’activité comparable à celui de la fin 2011, avant que la suppression du PTZ ne le précipite dans la dépression. L’évolution des prix s’en ressent, les offreurs n’hésitant plus à proposer à la vente des biens qui, il y a quelques mois encore, n’auraient pas trouvé preneurs au prix affiché. Alors comme le début de l’été connaît habituellement une forte pression de la demande, les prix affichés par les vendeurs ont continué à se tendre en juillet : + 1.9 % au cours des 3 derniers mois (+ 2.1 % pour les appartements et + 1.5 % pour les maisons).

« En juillet, les prix se sont établis 1,8% au dessus de leur niveau de juillet 2014.

Mais après un mois d’août plus calme, les mois

d’automne devraient enregistrer une dernière

pression sur les prix, avant l’endormissement

du marché durant les mois d’hiver »,

Michel Mouillart

La hausse des prix signés se poursuit donc en juillet, bien au-delà des tensions saisonnières habituelles : + 2.4 % sur 3 mois (+ 2.1 % pour les appartements et + 2.8 % pour les maisons). Les prix signés s’établissent alors à 1.8 % au-dessus de leur niveau de juillet 2014. Mais après un mois d’août plus calme, les mois d’automne devraient enregistrer une dernière pression sur les prix, avant l’endormissement du marché durant les mois d’hiver.

Pour l’heure, le décrochage des prix observé durant l’hiver dernier continue à peser sur le rythme annuel d’évolution des prix signés : ce dernier est toujours en recul, avec – 0.8 % pour l’ensemble du marché (- 0.8 % pour les appartements et – 0.9 % pour les maisons).

La hausse des prix du neuf s’installe

La hausse des prix des logements neufs s’est poursuivie en juillet : les prix signés ont cru de 1.5 % au cours des 3 derniers mois (+ 1.6 % pour les appartements et + 1.6 % pour les maisons). Ils se situent à 2.2 % au-dessus de leur niveau de juillet 2014.

Avec la pause du marché, la pression sur les prix se relâche habituellement en août. Puis les prix connaissent une poussée en septembre. Dans les prochains mois, le rythme annuel de la hausse des prix du neuf va ainsi s’accélérer : mais déjà, en juillet, la hausse des prix du neuf se constate sur l’ensemble du marché : + 0.4 % sur un an (+ 0.5 % sur les appartements et + 0.3 % sur les maisons).

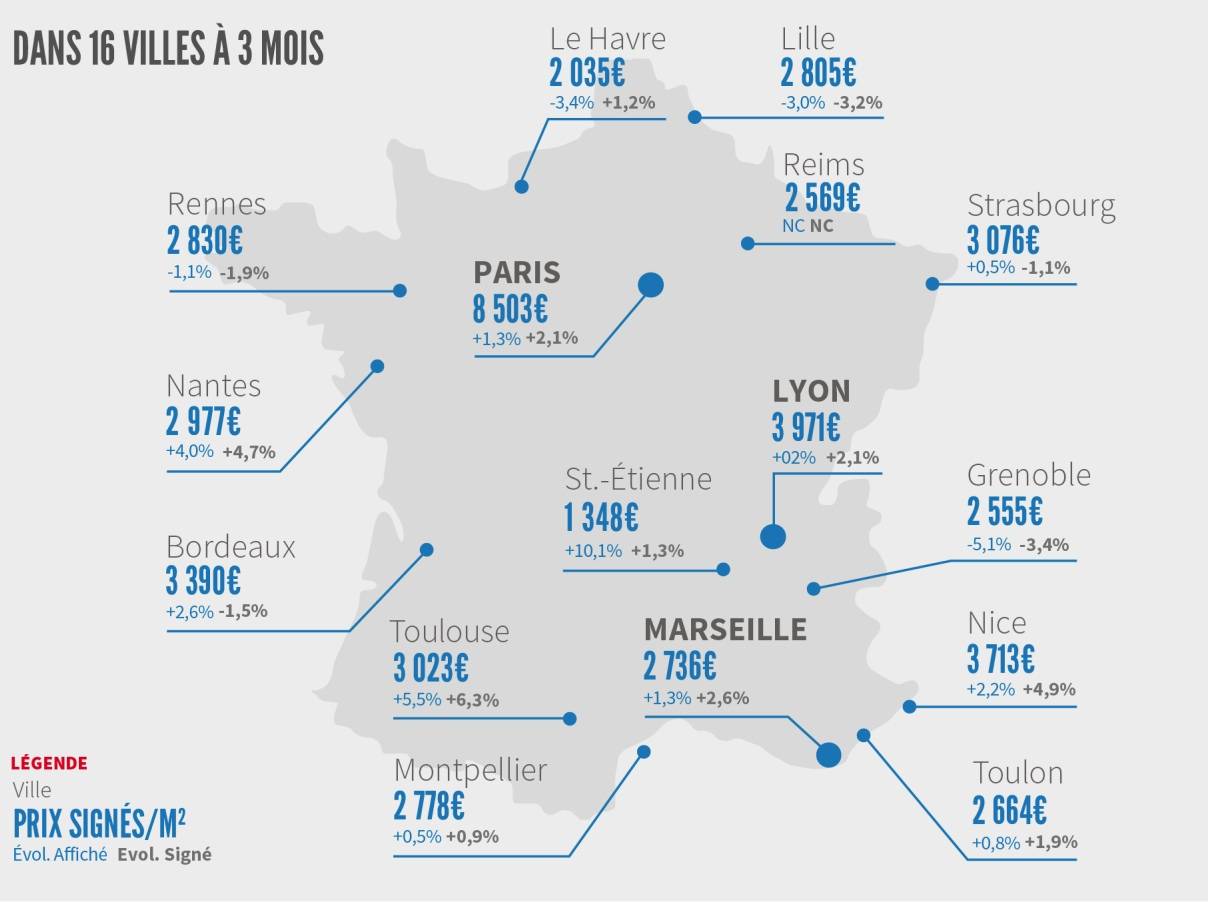

Hausse des prix dans les grandes villes

Ailleurs en Province, la hausse des prix mesurée sur 12 mois s’installe sur Aix en Provence, Metz, Mulhouse, Orléans ou Villeurbanne. Le rythme de la baisse des prix ralentit encore sur Amiens, Dijon ou Le Mans : alors que sur Limoges, Perpignan et Tours, les prix sont en cours de stabilisation. En revanche la baisse des prix est tenace à Brest, Clermont-Ferrand ou Nîmes : le marché peine à rebondir et depuis plus d’un an, il reste à l’écart d’une reprise qui se diffuse dans la plupart des grandes villes.

Retour à la normale pour les marges de négociation

En moyenne France entière, la marge de négociation s’est établie à 5.0 % en juillet. Elle est de 5.0 % pour les appartements et de 5.2 % pour les maisons.

Les marges ont de nouveau reculé sur un marché des maisons dont les prix signés augmentent rapidement, à un rythme d’ailleurs plus soutenu que les prix affichés. Et elles reculent maintenant sur le marché des appartements, même si le repli reste modéré. En effet, si sur ce marché les prix signés augmentent à rythme soutenu, les propositions des vendeurs se sont aussi ressaisies.

Les marges restent cependant fortes dans le Limousin, mais aussi en Bretagne et en Champagne-Ardenne. Elles sont les plus faibles sur des marchés habituellement actifs (en Ile de France, en Midi-Pyrénées ou dans le Nord-Pas de Calais, par exemple).

Une activité en progression rapide

La reprise de l’activité ne fléchit pas sur le marché de l’ancien. Les ventes progressent à un rythme soutenu : + 12.3 % en juillet, en glissement annuel. Elles s’établissent depuis juin à un niveau qui ne s’était pas observé depuis l’été 2011.

Ainsi le niveau des ventes est en hausse de 4.1 % sur un an. Pour l’année, si les conditions de crédit ne se dégradent pas, la progression de l’activité devrait être de 8 à 10 % !

Le marché bénéficie en effet de taux d’intérêt qui n’ont pas répercuté les désordres du marché obligataire nés de la crise grecque. Et les relèvements de barème intervenus au mois d’août restent modérés, sans impact sur la solvabilité de la demande : les taux d’effort des nouveaux emprunteurs sont d’ailleurs revenus à leur niveau de l’année 2004.