Cet article vous a été :

Michel Mouillart, professeur d’Economie à l’Université de Paris Ouest et porte-parole du baromètre LPI-SeLoger livre l’édition du mois d’avril 2017 ( sur la base des données du mois de mars dernier). Analyse.

Après un hiver exceptionnel durant lequel la pause habituelle des prix des logements anciens ne s’est pas observée, le début du printemps s’est écrit en demi-teinte. Certes en mars, les prix affichés ont légèrement fléchi : – 0.2 % au cours des 3 derniers mois. Mais sur un marché dynamique, les vendeurs n’ont pas vraiment révisé leurs propositions de prix. Après plusieurs mois de hausse, les prix affichés se maintiennent donc à haut niveau : sur le marché des appartements, ils ne font que s’effriter, alors que sur celui des maisons, ces prix ne perdent que 0.5 % au cours des 3 derniers mois, tout en restant à 2.2 % au-dessus de leur niveau de mars 2016.

L’augmentation des prix signés reste alors soutenue : avec + 0.6 % au cours des 3 derniers mois, contre + 0.7 % en mars 2016 (et + 0.5 % en 2015, à la même époque).

Le rythme de progression des prix signés qui s’était nettement redressé en 2016 se renforce encore : avec en mars, + 3.6 % sur un an. L’année dernière, à la même époque, les prix signés augmentaient de 1.1 % sur l’ensemble du marché.

Ce sont les prix des maisons qui progressent toujours le plus rapidement, avec + 3.8 % sur un an. Alors que le rythme d’augmentation des prix des appartements est maintenant comparable (+ 3.5 %).

Les tensions sur les prix étaient restées fortes durant l’hiver. Mais avec l’arrivée du printemps les prix hésitent, comme souvent à cette période de l’année. Sur un marché toujours bien orienté, les prix sont donc restés stables en mars, au cours des 3 derniers mois.

Les tensions sur les prix étaient restées fortes durant l’hiver. Mais avec l’arrivée du printemps les prix hésitent, comme souvent à cette période de l’année. Sur un marché toujours bien orienté, les prix sont donc restés stables en mars, au cours des 3 derniers mois.

Mais sur un an, la hausse des prix se renforce encore : avec + 2.5 % en mars, confirmant l’accélération qui se constate depuis l’été 2015 et après trois années de recul ou d’hésitations. Ce sont les prix des maisons qui augmentent toujours le plus rapidement (+ 4.2 %) : depuis l’été 2016, l’accélération est notable. En revanche, la hausse des prix des appartements (+ 2.1 %) reste moins rapide, comme cela se constate depuis deux ans.

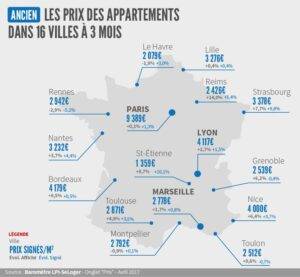

Après une année de progression soutenue et une accélération inhabituelle durant l’hiver dernier, le rythme de progression des prix commence à ralentir dans la plupart des villes de plus de 100 000 habitants. Mais face à une demande qui ne fléchit pas, les tensions sur les prix se maintiennent presque partout. La hausse reste très rapide (plus de 5% sur un an) dans la plupart des grandes capitales régionales. Tel est le cas à Bordeaux, à Lyon, à Nantes ou à Strasbourg.

Après une année de progression soutenue et une accélération inhabituelle durant l’hiver dernier, le rythme de progression des prix commence à ralentir dans la plupart des villes de plus de 100 000 habitants. Mais face à une demande qui ne fléchit pas, les tensions sur les prix se maintiennent presque partout. La hausse reste très rapide (plus de 5% sur un an) dans la plupart des grandes capitales régionales. Tel est le cas à Bordeaux, à Lyon, à Nantes ou à Strasbourg.

En revanche sur Paris, la hausse est toujours en accélération avec +5,2M sur un an, en dépit d’un ralentissement récent :les prix qui ont déjà retrouvé leurs niveaux de 2011 dépassent largement les 9 000 €/mètre carré et aucun arrondissement ne reste à la traine. Et après des hésitation, la hausse des prix se consolide sur Marseille, avec +3,4% sur un an.

Mais les prix reculent toujours rapidement sur Le Havre, Perpignan ou Saint Etienne. Et les hésitations laissent progressivement la place à la baisse des prix à Limoges et à Rouen.

En mars, France entière, la marge de négociation s’est établie à 4.0 % : 3.3 % pour les appartements et 4.8 % pour les maisons.

En mars, France entière, la marge de négociation s’est établie à 4.0 % : 3.3 % pour les appartements et 4.8 % pour les maisons.

Les marges se sont stabilisées durant l’automne dernier, comme chaque année. Mais dès la fin de l’hiver, les tensions sur les prix signés se sont renforcées et les marges qui étaient déjà à bas niveau ont reculé en mars. En effet, face à une demande soutenue, le risque de perte des affaires par les vendeurs est réduit,

d’autant que les prix signés progressent rapidement. Les vendeurs restent donc ambitieux en matière de prix affichés et pourtant les marges diminuent. Sur le marché des maisons, les marges ne se réduisent que faiblement, les offres de prix des vendeurs restant trop ambitieuses. Sur le marché des appartements, les marges se situent sous leur moyenne de longue période en raison d’une plus grande modération sur les prix affichés.

Depuis la fin de l’année 2015, le rythme annuel de progression des ventes se maintient autour de 10 %. En mars il était de 9.8 %, le dynamisme des ventes étant toujours porté par des conditions de crédit particulièrement favorables et qui ne se sont que modérément dégradées au cours des derniers mois. Habituellement, le marché se ressaisit avec l’arrivée du printemps.

Pourtant en mars, les ventes n’ont augmenté que de 9.9 %, en niveau trimestriel glissant. Mais après un début d’année exceptionnel et durant lequel il est très rare d’observer une demande aussi forte, le ralentissement des ventes n’est guère surprenant. D’ailleurs, le niveau de l’activité constaté au 1er trimestre 2017 est comparable à celui observé durant les années de très haute conjoncture.

Sur un marché très dynamique dans l’ensemble, les inégalités territoriales se renforcent depuis le début de l’année. Dans certaines régions, la demande hésite et n’a pas conservé sa vigueur de l’automne 2016 : tel est le cas en Bourgogne, en Ile de France et en Midi-Pyrénées où les ventes de logements anciens n’ont que très faiblement progressé au cours des 3 derniers mois. Et la demande commence à reculer en Bretagne et en Lorraine, alors que le Limousin enregistre un nouveau repli de l’activité. En revanche, les ventes augmentent toujours rapidement (au moins 20 %) dans le Nord-Pas de Calais, en PACA, dans les Pays de la Loire et en Poitou-Charentes. Ailleurs, l’activité progresse de 6 à 12 %, mais à un rythme souvent deux fois moins rapide qu’auparavant

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par Soumagne, il y a 9 années

Afin de se faire une idée par soi même, un article intéressant sur l.etat des lieux d.un marché local.

https://www.immobiliere-pujol.fr/analyse-marche-immobilier-marseille-2017/