Cet article vous a été :

Michel Mouillart, professeur d’Economie à l’Université de Paris Ouest et porte-parole du baromètre LPI-SeLoger livre l’édition du mois de février 2018 ( sur la base des données du mois de janvier dernier). Analyse.

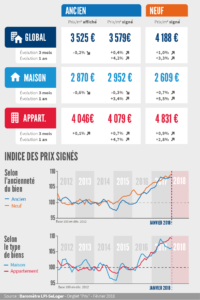

Depuis la fin de l’été 2017, les tensions sur les prix des logements anciens s’atténuent. C’est sur le marché des maisons que la pression sur les prix s’est relâchée le plus nettement : depuis septembre 2017, les prix signés au cours des 3 derniers mois reculent (avec – 0.3 % en janvier 2018, contre + 1.3 % il y a un an à la même époque).

Sur le marché des appartements en revanche, le rythme d’évolution des prix ne fait encore que ralentir : mais le ralentissement se renforce au fil des mois (avec + 0.7 % en janvier, contre + 1.4 % il y a un an à la même époque).

Ainsi en janvier 2018, la hausse des prix signés au cours des 3 derniers mois n’est plus que de 0.4 % pour l’ensemble du marché de l’ancien, contre + 1.4 % en 2017 à la même époque.

Ainsi en janvier 2018, la hausse des prix signés au cours des 3 derniers mois n’est plus que de 0.4 % pour l’ensemble du marché de l’ancien, contre + 1.4 % en 2017 à la même époque.

Dans ces conditions, après avoir culminé à 4.7 % sur un an en septembre 2017, le rythme de la hausse s’est établi à 4.2 % en janvierLa hausse reste plus forte pour les appartements (+ 4.7 %) que pour les maisons (+3,4%).

Depuis le début de l’été 2017, le rythme de progression des prix des logements neufs s’est stabilisé. Ainsi en janvier 2018, les prix ont augmenté de 3.3 % au cours des 12 derniers mois, comme en juillet dernier. Et même si les prix des maisons (+ 5.5 % sur un an) continuent à croître deux fois plus rapidement que ceux des appartements (+ 2.8 % sur un an), les évolutions se font toujours au même rythme qu’en juillet 2017.

Depuis le début de l’été 2017, le rythme de progression des prix des logements neufs s’est stabilisé. Ainsi en janvier 2018, les prix ont augmenté de 3.3 % au cours des 12 derniers mois, comme en juillet dernier. Et même si les prix des maisons (+ 5.5 % sur un an) continuent à croître deux fois plus rapidement que ceux des appartements (+ 2.8 % sur un an), les évolutions se font toujours au même rythme qu’en juillet 2017.

Mais les rythmes de progression des prix constatés au cours des 3 derniers mois sont maintenant comparables, entre les appartements (+ 0.9 %) et les maisons (+ 0.7 %) : alors qu’il y a un an, à la même époque, les différences d’évolution des prix étaient beaucoup plus contrastées(+ 1.1 % pour les appartements et + 1.8 % pour les maisons).

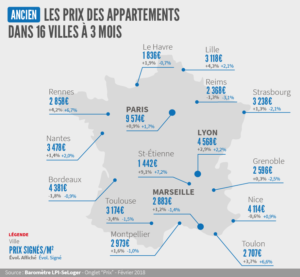

La hausse des prix des appartements anciens qui était déjà particulièrement vive sur Bordeaux accélère encore, pour maintenant s’établir à 14.3 % sur un an. L’accélération se constate aussi sur Lille et sur Lyon, avec des prix qui s’élèvent de plus de 8%. Ainsi qu’à Saint Etienne qui met ainsi fin à une longue période de récession des valeurs.

La hausse des prix des appartements anciens qui était déjà particulièrement vive sur Bordeaux accélère encore, pour maintenant s’établir à 14.3 % sur un an. L’accélération se constate aussi sur Lille et sur Lyon, avec des prix qui s’élèvent de plus de 8%. Ainsi qu’à Saint Etienne qui met ainsi fin à une longue période de récession des valeurs.

La hausse est aussi un peu plus vive à Nantes et à Reims (1 point de plus qu’en 2017).En revanche, la hausse des prix ralentit fortement à Brest, au Mans et à Marseille. Le ralentissement est remarquable pour Brest, face à une demande qui a été déstabilisée par des prix qui avaient cru de 9.8 % en 2017 ! Alors que sur Le Mans et Marseille, les prix n’augmentent plus que faiblement, sur un marché en panne. Mais face à une demande déprimée, les prix reculent toujours à Besançon, Clermont-Ferrand, Le Havre, Limoges, Mulhouse et Perpignan.

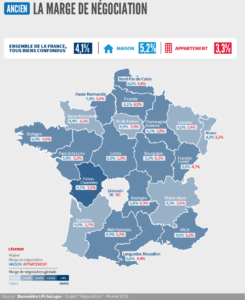

France entière, la marge de négociation s’est établie à 4.1 %, en moyenne : 3.3 % pour les appartements et 5.2 % pour les maisons.

France entière, la marge de négociation s’est établie à 4.1 %, en moyenne : 3.3 % pour les appartements et 5.2 % pour les maisons.

Alors que le marché était endormi, comme habituellement durant les mois d’hiver, la demande a dévissé en réponse à la remise en cause de ses soutiens publics. Le niveau des marges s’est néanmoins stabilisé en janvier, après plusieurs mois d’accroissement rapide. En effet, le pouvoir de négociation des acheteurs n’a guère été altéré par l’affaiblissement de la conjoncture, alors que l’allègement des tensions sur les prix signés se confirme. Et d’ailleurs, les ambitions des vendeurs sont maintenant moins grandes qu’il y a un an : la baisse des prix affichés qui se renforce depuis l’été 2017 en témoigne.

Depuis l’été 2017, le marché de l’ancien perd de la vigueur. La hausse des prix érode la solvabilité de la demande depuis 2015 et ne peut plus compter sur une amélioration des conditions de crédit. Et 2017 a terminé moins bien qu’elle n’avait débuté.

L’année 2018 ne commence pas bien. La remise en cause du PTZ sur les territoires où la demande est financièrement la plus fragile et la suppression des aides personnelles à l’accession dégradent la solvabilité des acquéreurs modestes (50% des ménages accédants dans l’ancien). Et comme les mois d’hiver sont rarement propices à la réalisation de projets immobiliers, les évènements climatiques récents ont bloqué le marché sur de nombreux territoires. A l’instar de la demande de crédits immobiliers qui se replie rapidement, depuis plusieurs mois, le nombre de compromis signés a décroché en janvier : -10,8% en niveau trimestriel glissant.

Dans les régions où le marché avait été dynamique en 2017 (Pays de la Loire et Poitou-Charentes), les ventes progressent encore (de l’ordre de 10 % sur un an), à un rythme plus lent qu’auparavant. Mais la demande a récemment décroché dans les Pays de la Loire.

Le recul est rapide (de l’ordre de 10 % sur un an) dans de nombreuses régions où la demande qui n’avait pas résisté à la remontée des prix est maintenant déstabilisée par la remise en cause des soutiens publics (Auvergne, Bourgogne, Bretagne, Champagne-Ardenne, Centre, Haute Normandie, Languedoc-Roussillon, Limousin, Midi-Pyrénées).

Mais le marché se stabilise dans certaines régions (Franche Comté, Lorraine, Nord-Pas de Calais, Picardie), lorsque les évolutions des prix avaient été modérées par le passé. Alors qu’il commence à reculer lorsque les prix avaient cru rapidement et même si les capacités financières des ménages l’avaient jusqu’alors sauvegardé (Alsace, Aquitaine, Ile de France, PACA, Rhône-Alpes).

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous