Cet article vous a été :

Depuis janvier, le marché de l’ancien bénéficie d’une véritable embellie. De meilleures conditions de crédits, une offre bancaire plus dynamique, un moral des ménages mieux orienté, tout y contribue. Mais les incertitudes politico-économiques risquent encore de la compromettre. Analyse de la conjoncture par Michel Mouillart.

Avec le regain de l’offre bancaire de crédits, le marché de l’ancien retrouve des couleurs. Les achats des particuliers bénéficient pleinement de la baisse des taux des crédits immobiliers et de l’allongement de la durée des prêts. D’ailleurs, rarement par le passé le redémarrage du marché des crédits avait été aussi vif, en dépit de la décision de la Banque de France de brider le marché des crédits immobiliers.

Le marché de l’ancien peut en outre compter sur l’amélioration rapide des intentions des ménages de réaliser des achats immobiliers. Son rebond est donc significatif, même si à lui seul il ne permettra pas encore, et de loin, de retrouver les niveaux élevés d’activité constatés à la fin des années 2010.

Mais derrière ces évolutions porteuses d’espoir, le marché de l’ancien se transforme. La primo accession tarde à se ressaisir et le retour d’acheteurs plus aisés alimente le retournement de la courbe des prix. Dans ces conditions, la montée des incertitudes politico-économiques risque de fragiliser la consolidation du redémarrage du marché de l’ancien, sans pour autant annoncer le retour de ses tendances récessives.

Avec la baisse des taux des crédits immobiliers aux particuliers, l’horizon du marché de l’ancien s’est éclairci. Et nombre de ceux qui, à la fin de l’hiver, prédisaient une année 2024 s’enfonçant un peu plus dans la dépression ont progressivement éclairci leur vision de l’avenir.

Il est vrai qu’après deux années d’une augmentation continue des taux, le recul qui s’est amorcé en janvier 2024 a permis de redessiner le paysage. Jusqu’en juin dernier la baisse a été d’ailleurs rapide, de 9 points de base (pdb) en moyenne chaque mois. Les établissements bancaires se sont efforcés de redynamiser le marché des crédits immobiliers en améliorant la solvabilité des emprunteurs grâce, notamment, aux diminutions de taux : car dans le même temps, ils ont aussi allongé la durée des

prêts accordés (251 mois en moyenne, soit 20,9 ans en juillet 2024, contre 17,1 ans en 2014 et 13,6 ans en 2001) et ainsi élargi leur marché potentiel. D’autant que la concurrence entre les établissements bancaires s’est renforcée, sous l’effet d’un retour en

force des banques généralistes sur le marché, amplifiant le processus de baisse des taux des crédits. Ce qui a permis, mois après mois, d’ancrer solidement la reprise de la production de crédits.

Néanmoins en juillet, avec un taux moyen à 3,62 % d’après l’Observatoire Crédit Logement/CSA (contre 4,20 % en décembre 2023), le recul n’est plus que de 4 pdb : et pourtant, les taux sont revenus à leur situation du début de l’été 2023. Mais habituellement, lorsque le rebond saisonnier de la demande s’essouffle à l’arrivée des congés d’été, les banques marquent une pause dans le recul des taux : elles vont alors attendre la rentrée de septembre pour revoir leurs barèmes à la baisse et accompagner le retour de la demande, avant qu’elle rentre en sommeil durant les mois d’hiver. Cette année ne déroge pas à la règle, d’autant que les établissements de crédit escomptent plusieurs diminutions des taux de refinancement de la BCE, à la fin de l’été et durant l’automne.

Ainsi la conjoncture du marché des crédits s’améliore depuis le début de l’année. En dépit du plafonnement des taux d’effort imposé par la Banque de France et des incertitudes politico-économiques qui se renforcent, le marché retrouve des couleurs : le point de retournement de la conjoncture ayant été franchi en février. Le rebond des indicateurs trimestriels est donc maintenant très net : avec pour le nombre de prêts accordés pour financer des achats dans l’ancien, + 15,8 % en juillet en glissement annuel (GA : c’est-à-dire comparé à la situation de juillet 2023), contre – 57,8 % il y a un an à la même époque.

Le redémarrage de la production devrait se renforcer d’ici la fin de l’année, au-delà des incertitudes politico-économiques de ces derniers mois : la plupart d’entre elles étaient d’ailleurs présentes dans les scénarii des conjoncturistes depuis plusieurs mois déjà et elles n’ont fait que se renforcer récemment, comme cela était envisagé de longue date en raison de l’aggravation de déficits publics (et de la faible probabilité de leur réduction, à un horizon crédible). Le regain de dynamisme de l’offre bancaire coïncide en effet avec le rebond des intentions d’achats de logements par les ménages, comme l’Insee l’a encore vérifié en juillet.

À lire aussi : Crédit immobilier : rétablissement du marché des crédits et redémarrage dans l’ancien

Car au cours du 2nd semestre 2023, l’indicateur synthétique du moral des ménages publié chaque mois par l’Insee s’est ressaisi. Et depuis le début de 2024, il se maintient à son niveau des premiers mois de 2022, avant le déclenchement de la guerre en Ukraine et la décision de la BCE de relever ses taux de refinancement. L’amélioration du moral des ménages tient largement à l’impact que le recul de l’inflation peut avoir sur leurs comportements anticipatifs : ainsi en juillet dernier, alors que le rythme de l’indice des prix (+ 2,6 % en glissement annuel) est deux fois moins rapide qu’il y a un an (et même 2,5 fois moindre qu’au début 2023), la hausse des prix de l’alimentation n’était plus que de 0,5 % sur un an, contre 12,7 % un an auparavant. Dans ces conditions, les ménages nourrissent de nouveaux projets d’épargne et, surtout, d’achats de biens durables (logement, véhicules motorisés, aménagement du logement). Leurs intentions d’achats de logements dans un délai de 1 an se sont ainsi renforcées : et en juillet 2024, elles ont retrouvé leur niveau du début de 2022, lorsque les conditions de crédit étaient encore qualifiées d’exceptionnelles.

Aussi, comme cela se constate sur le marché des crédits, le nombre de compromis signés progresse depuis février dernier : en niveau trimestriel glissant, l’activité reculait de 31,3 % en décembre 2023 en GA ; avec le redémarrage du marché des crédits, les ventes réalisées à fin juillet 2024 sont en augmentation de 7,9 % en GA.

Le rebond est net et la dynamique du marché de l’ancien est celle d’une sortie de crise. Mais comme pour le marché des crédits, le redressement va être lent, tant que la Banque de France ne desserrera pas les contraintes qu’elle fait peser sur la demande de crédits. Car pour l’heure, le nombre de compromis signés sur les 7 premiers mois de 2024 reste inférieur de 4,2 % à son niveau de 2023. Alors que les incertitudes économiques et financières nées de la dissolution de l’Assemblée nationale risquent d’affecter le redémarrage des ventes, au-delà de leur ralentissement saisonnier habituel (un mois d’août avec une baisse de 25 % à 30 % sur un mois, puis une première quinzaine de septembre un peu hésitante, en l’attente des baisses de taux saisonnières).

Cependant le moral des ménages va sans aucun doute bénéficier de l’effet JO propice aux engagements sur le moyen-long terme. Les taux vont reprendre leur baisse à la rentrée, lorsque la BCE constatera l’enracinement du repli de l’inflation et que les déséquilibres des marchés obligataires tant craints (et annoncés) se seront résorbés. Déjà en juillet, puis au début d’août, le taux de l’échéance constante à 10 ans a rapidement reculé, les investisseurs (institutionnels et étrangers) ne cédant pas à cette panique si souvent agitée (par rapport au point haut du 2 juillet, le taux a perdu 40 pdb) : ce taux redescendant sous les 3 % (et tendant vers les 2,90 %). L’offre bancaire va ainsi consolider son rebond. Le 2nd semestre devrait donc permettre la consolidation de la reprise et 2024 sera une année de lente progression des ventes de logements anciens.

À lire aussi : Crédit immobilier : de la reprise à la transformation du marché de l’ancien

La reprise du marché de l’ancien s’accompagne d’une évolution rapide de la qualité des clientèles réalisant leurs projets, comme à chaque transformation du marché : depuis le début de l’année, la place de la catégorie « cadres supérieurs et professions libérales » s’élargit, au détriment des « ouvriers et employés ». Le recul de la primo accession à la propriété constaté en 2023 par l’Observatoire du Financement du Logement de l’Institut CSA se renforce.

Et le niveau des revenus des ménages empruntant pour financer leurs achats se redresse : ainsi, la part des acheteurs disposant d’un revenu de plus de 4 SMIC et surtout de plus de 5 SMIC et plus s’élève rapidement comme l’Observatoire Crédit Logement/CSA permet de le constater.

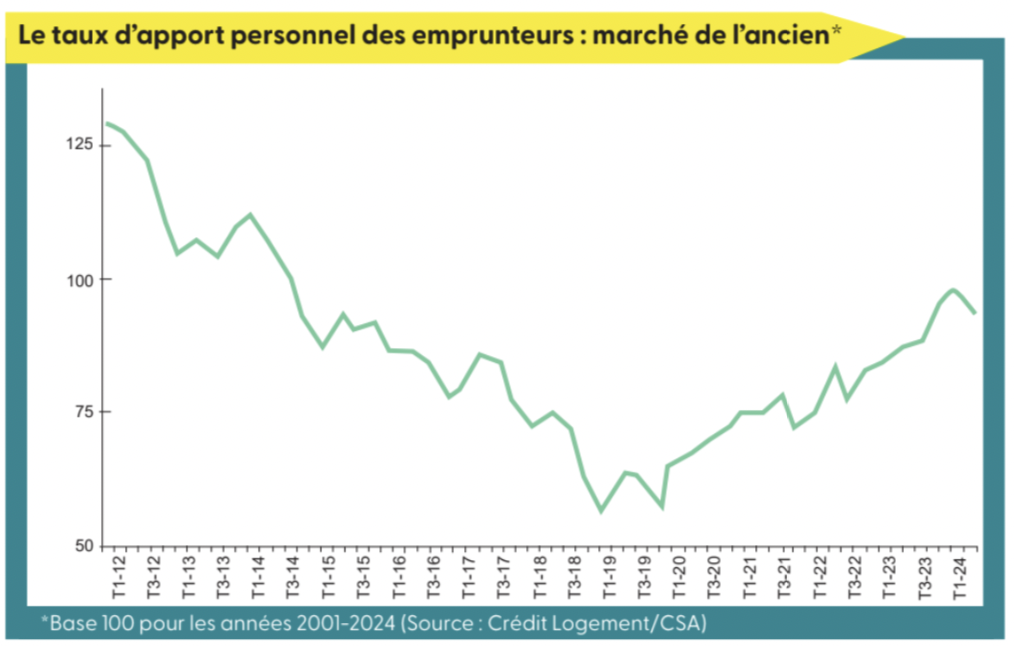

Cette transformation du marché résulte principalement du plafonnement des taux d’effort imposé par la Banque de France. Car depuis 2019, l’apport moyen s’est accru de 50,2 % et le taux d’apport personnel moyen de 58,8 % : ainsi les ménages faiblement dotés en apport (jeunes, primo accédants, emprunteurs modestes, familles nombreuses) ont été évincés du marché, sans que par le passé ces ménages n’aient présenté des signes de fragilité (surendettement ou défaut de remboursement, par exemple) de nature à altérer la solidité du système bancaire français.

Et cette transformation a alimenté la remontée des prix des logements anciens constatée par l’Observatoire LPI depuis le début de l’année dans la plupart des grandes villes. Les acheteurs aisés peuvent s’affranchir plus facilement de la contrainte du taux d’apport, même si durant les années précédentes ils ont eux aussi souvent dû renoncer à leurs projets.

Aussi le rebond de l’offre bancaire a facilité la réalisation de leurs projets : surtout pour ceux qui ont revendu un autre bien immobilier à des acheteurs revenus sur le marché grâce à l’accroissement des crédits disponibles. Ce segment de marché se renforce donc et alimente une nouvelle progression de l’apport moyen… et la pression de la demande sur un marché encore étroit. Le retournement de la courbe des prix en résulte, maintenant.

Ainsi durant l’été, les prix signés des appartements ont progressé sur 3 mois (comme d’ailleurs les prix affichés, en réponse au relèvement des ambitions des vendeurs qui reviennent sur le marché) dans 65 % des villes de plus de 100 000 habitants. Et en province les prix signés des appartements et des maisons ont cru dans près d’un quart des villes de plus de 40 000 habitants : en moyenne et sur un an, de 7 % pour les appartements et de 6,5 % pour les maisons.

À lire aussi : Les ventes immobilières progressent et les prix dans l’ancien augmentent dans 65 % des grandes villes

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous