Cet article vous a été :

La baisse des taux des crédits immobiliers qui a débuté en janvier se poursuit depuis. Et en avril, le niveau moyen des taux est revenu au niveau qui était le sien en août 2023. La baisse est régulière, exprimant bien la volonté des établissements bancaires de redynamiser les marchés de l’immobilier résidentiel que les pouvoirs publics laissent dériver depuis plusieurs années. L’analyse de Michel Mouillart, professeur émérite d’économie, FRICS.

Ainsi, en dépit de la décision de la Banque de France de brider le marché des crédits immobiliers, l’activité se redresse dans ce secteur essentiel à l’activité économique nationale et à l’amélioration des conditions de logements des ménages. Rarement par le passé, un tel rebond de la production de crédits n’avait été constaté. Pour autant, le redressement du secteur va être lent, trop long pour beaucoup. Mais le creux de la vague est bel et bien passé !

Pourtant, avant même que la BCE ne s’engage dans un nouveau cycle de baisse de ses taux d’intervention, la baisse des taux des crédits s’annonce solide et durable !

L’Observatoire Crédit Logement/CSA qui vient de présenter le bilan de l’activité du marché des crédits immobiliers à fin mars 2024 et pour la première quinzaine d’avril permet ainsi de décrire un nouveau paysage tant attendu : des taux plus bas et des crédits plus abondants.

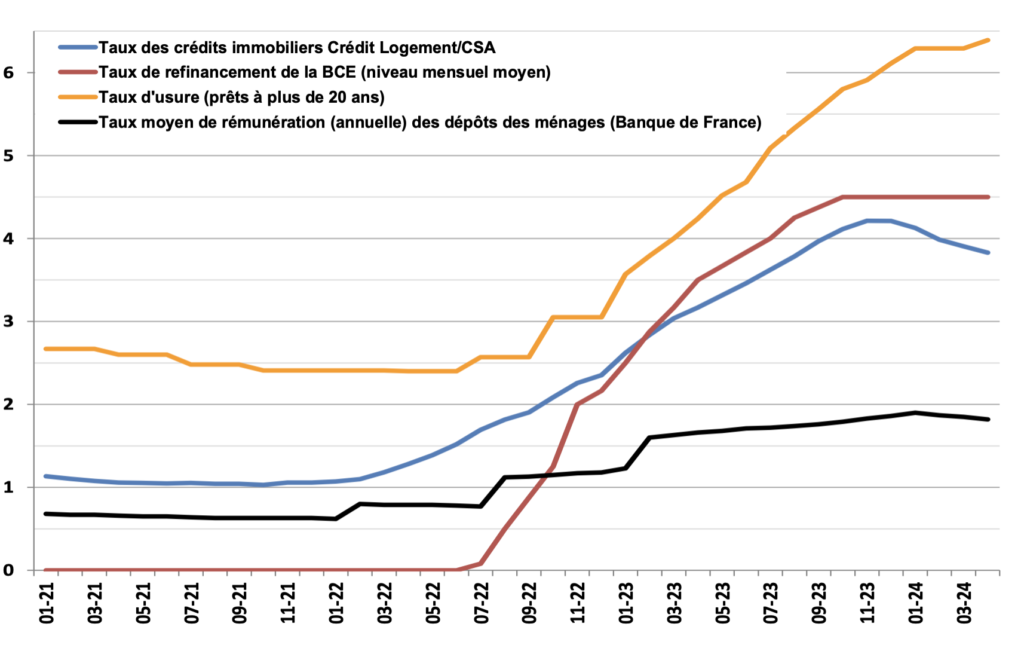

Dès novembre 2023, la hausse du taux moyen qui s’était amorcée durant l’automne 2021 était devenue moins rapide : + 10 points de base (pdb) en novembre, après + 18 pdb en moyenne mensuelle durant les dix premiers mois de l’année. Puis en décembre le taux moyen s’est stabilisé, annonçant l’inflexion de la courbe des taux. Car pour la première fois depuis juillet 2022, le principal taux de refinancement de la BCE restait inchangé pour le 3ème mois consécutif et le taux moyen de rémunération des dépôts des ménages n’avait que faiblement cru. La profitabilité des nouveaux crédits accordés avait donc pu se ressaisir et permettre aux banques de « marger », sans avoir recours à de nouvelles augmentations des taux des crédits.

La baisse du taux moyen s’est alors amorcée dès le début de 2024 (10 pdb en moyenne chaque mois), le conduisant sous le niveau symbolique des 4 % en février. En mars, le taux moyen s’est alors établi à 3.90 %. La baisse est donc rapide, même durant des mois d’hiver habitués jusqu’en 2021 à la stabilité des taux des crédits, voire au mieux à leur légère baisse. Mais cette année, alors que le taux de la BCE est resté stable pour le 7ème mois consécutif et que la profitabilité de la production ne se dégrade plus en dépit des tensions qui réapparaissent sur les marchés financiers, les établissements bancaires s’efforcent de redynamiser le marché des crédits immobiliers. Car si habituellement, les baisses de taux n’interviennent qu’à partir de mars, avec l’arrivée du printemps lorsque la demande sort de sa léthargie hivernale, cette année, après plus de deux années d’atonie de la demande, ce changement de calendrier s’imposait.

D’ailleurs en avril, le taux des crédits immobiliers poursuit son recul pour le 4ème mois consécutif : il est ainsi descendu à 3.83 %, contre 3.90 % en mars. Depuis le point haut de décembre 2023 (4.21 %), la baisse est notable : près de 10 pdb chaque mois, exprimant la volonté des banques de soutenir l’activité des marchés de l’immobilier résidentiel. Et cela en dépit du nouveau relèvement des taux d’usure décidé par la Banque de France à compter du 1er avril : comme si le signal qui devait être envoyé aux banques était de ne pas poursuivre dans la voie de la baisse des taux…

À lire aussi : Crédit immobilier : la France, le bon élève de l’OCDE !

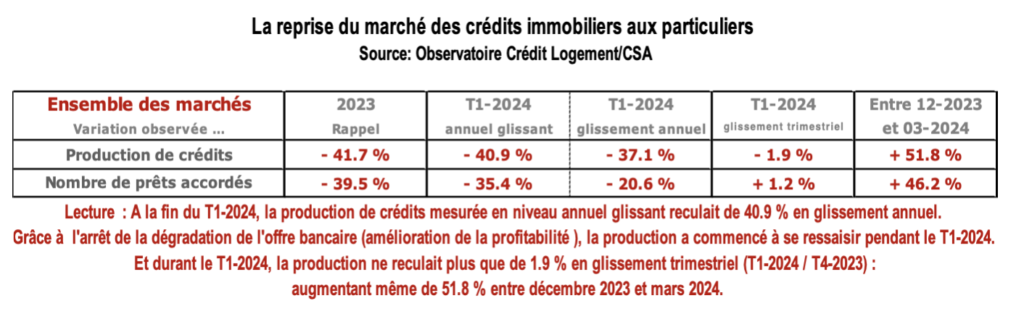

L’horizon du marché s’est progressivement éclairci durant une grande partie de l’année 2023, en réponse à la remontée de la profitabilité de la production nouvelle. L’année 2024 a alors commencé sur un paysage en demi-teinte : certes les taux des crédits reculent, mais l’accès au crédit n’a pas été desserré par la Banque de France. Les incertitudes économiques se renforcent avec une remontée du chômage prévisible. Mais pendant que le ralentissement de l’inflation se renforce, les intentions de réalisation de projets importants se redressent lentement, d’après l’INSEE. Aussi et comme souvent lorsque les projets des ménages se font plus nombreux, la demande de crédits immobiliers rebondit, au-delà du rebond saisonnier habituel de la demande à l’approche du printemps : tel fut le cas, par exemple, durant le 1er trimestre 2019. Cette année la production de crédits a ainsi augmenté de 51.8 % entre le mois de décembre 2023 et celui de mars 2024 (+ 34.2 % en 2019, à la même époque) ; l’évolution étant comparable pour le nombre de prêts accordés, avec + 46.2 % durant la même période (+ 28.6 % en 2019, à la même époque).

Le rebond est encourageant, mais la reprise va être lente et elle risque d’être encore hésitante. Ainsi, la production de crédits mesurée à fin mars en niveau trimestriel glissant recule toujours, de 37.1 % en glissement annuel (contre – 52.2 % en juillet dernier). En revanche, le recul du nombre de prêts accordés est moins prononcé et dénote une amélioration significative du marché, avec – 20.6 % à fin mars (contre – 52.1 % en juillet dernier) : les conséquences de la baisse rapide des montants moyens empruntés expliquent cette situation.

Le point de retournement du marché des crédits immobiliers a donc été franchi en février-mars. Et la chute de l’activité du marché des crédits immobiliers aux particuliers devient moins intense, de mois en mois, laissant escompter un (timide) rebond des indicateurs trimestriels au cours de l’année 2024. Mais compte tenu des évolutions constatées jusqu’à la fin du printemps 2023, la production de crédits mesurée en niveau annuel glissant en mars 2024 est en baisse de 40.9 % en glissement annuel et le nombre de prêts accordés de 35.4 %.

Une telle chute de la production reste plus prononcée que celle observée durant l’automne 2008, au plus profond de la crise financière internationale venue des Etats-Unis, ou pendant le 1er confinement, en raison de la durée de cette baisse d’activité qui n’épargne aucun des secteurs de l’immobilier résidentiel : en l’absence d’un choc extérieur au marché lui-même, la perte de dynamisme provoquée par la mise en œuvre du rationnement du crédit est remarquable, alors que les dispositifs de soutien public se sont encore dégradés.

À lire aussi : Crédit immobilier : quand la reprise toque à la porte !

L’évolution de la production de crédits constatée depuis le début de l’année est encourageante. Elle peut paraître surprenante, tant elle fait preuve de vigueur : mais faut-il rappeler que la fin de l’année 2023 avait été exécrable, sur le marché des crédits et sur les marchés immobiliers. Et elle interpelle sur sa solidité : n’est-ce pas qu’une simple embellie, une baudruche qui ne demande qu’à se dégonfler ? Il ne semble pas, bien au contraire ! La prochaine baisse des taux de la BCE viendra sans aucun doute en convaincre les plus sceptiques.

Bien sûr, la plupart des scénarii macroéconomiques pour les années 2024 à 2026 présentés en mars 2024 par les établissements bancaires s’accordent sur un même constat, celui d’une croissance molle en 2024, avec un faible rebond en 2025 mais présentant le risque d’être fragilisée en raison des menaces pesant sur l’économie mondiale et alors que les conditions financières resteront tendues jusqu’à l’été 2025 : une faible croissance en 2024 (un PIB à + 0.6 %, contre + 0.5 % en 2023), avec un rebond modeste en 2025 (+ 0.8 %). Le taux de chômage remonterait à 8.0 % dès 2024, pour progresser encore un peu en 2025 et sans perspective de décrue en 2026. Mais cela n’est pas une découverte, sauf si on veut qu’il en soit ainsi : le cadre d’analyse des précédents exercices de prévision annonçait déjà cela à la fin de 2023, même si beaucoup n’en ont pas tenu compte, ne serait-que du côté du Ministère de l’Economie ou de la Banque de France.

Et comme les scénarios présentés durant l’automne 2023 le précisaient, seul le ralentissement de l’inflation viendra embellir le paysage : avec + 2.3 % en 2024 et un retour vers l’objectif des 2.0 % à partir de 2025. Mais compte tenu de la faiblesse de l’économie française, la croissance du pouvoir d’achat des ménages resterait contenue, avec + 1.0 % en 2024 et au mieux + 0.5 % par an en 2025.

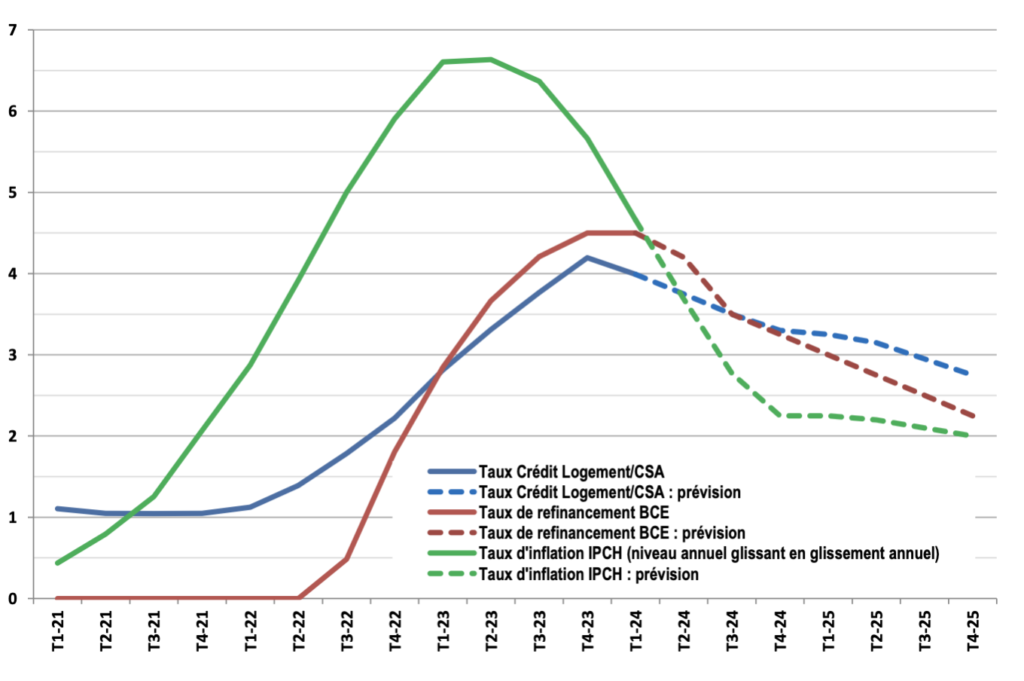

Dans le scénario présenté maintenant, la BCE va amorcer un nouveau cycle de baisse de ses taux directeurs vers la fin du printemps (en juin probablement), tout en cherchant à éviter une reprise de l’inflation. Elle devrait ramener progressivement son principal taux de refinancement à 2.25 % fin 2025. La baisse sera lente dans un premier temps : de 4.50 % au T1-2024 à 3.25 % fin 2024, puis 2.25 % fin 2025. Par comparaison avec les scénarios de l’automne dernier, le début de la baisse a été « retardé » de l’ordre d’un trimestre par la BCE : ses inquiétudes sur les conséquences des déséquilibres internationaux demeurent, même si celles relatives à la diffusion des hausses de salaires se sont progressivement estompées, au désespoir peut-être des salariés !

Aussi le relèvement de l’offre bancaire sera lent et graduel (comme d’ailleurs la reprise du marché de l’ancien observée depuis la fin de l’année dernière), après la chute de la production de crédits des deux dernières années, compte tenu de l’évolution des taux de la BCE et de la rigidité à la baisse des conditions de rémunération de l’épargne des ménages (une source essentielle au financement de la production de crédits nouvelle). D’autant que la Banque de France n’est pas prête à desserrer les contraintes qu’elle fait peser sur la demande de crédit des particuliers. Cette dernière butant sur le niveau élevé des prix de l’immobilier et sur des aides publiques à la dérive.

Pour l’année 2024, le scénario (construit à partir d’un modèle de prévision) est alors celui d’une tendance à la décrue des taux des crédits immobiliers renforçant les évolutions constatées par Crédit Logement/CSA depuis janvier dernier, à un rythme relativement régulier tout au long de l’année : 3.99 % au T1-2024, après 4.20 % au T4-2023, pour finir l’année à 3.30 % au T4-2024. Puis la baisse des taux se poursuivrait en 2025, pour finir l’année à 2.75 % au T4-2025.

Après un premier semestre de doute (pour certains) et de lenteur, la reprise va s’amplifier et s’accélérer au second semestre. Une fois que la BCE aura engagé le cycle baissier de ses taux. La baisse générale des taux va alors convaincre tous les acteurs de la solidité de la reprise. La reprise devrait donc se poursuivre et en 2025 elle pourra renouer avec des rythmes de croissance honorables.

Mais la reprise va malheureusement rester bridée, par les restrictions de l’accès au crédit imposées par la Banque de France et le Ministère de l’Economie. Car ce n’est pas qu’une simple histoire de niveau des taux des crédits (ou des prix des logements) : celle des apports personnels exigés est plus importante, pour comprendre et agir sur la dynamique des marchés du crédit et de l’immobilier. Et au final, la crise actuelle des marchés immobiliers aura été le résultat d’une stratégie publique mal venue ; et si la sortie de crise est bridée, ce sera la conséquence d’une volonté publique de laisser faire … ». Comme pour donner raison à Henri Queuille, Président du Conseil sous la 4ème République, lorsqu’il déclarait : « Il n’est aucun problème assez urgent en politique qu’une absence de décision ne puisse résoudre » !

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous