Cet article vous a été :

Depuis 2019, le nombre de ménages détenant des crédits immobiliers recule. Dans un paysage économique et financier tourmenté, dominé par le rationnement de l’accès au crédit imposé par la Banque de France et le Ministère de l’Economie, la baisse s’est encore accentuée en 2023. Mais depuis janvier la reprise s’est amorcée et se renforce. L’analyse de Michel Mouillart, professeur émérite d’économie, FRICS.

Et cette baisse n’est pas récente, même si beaucoup ont été surpris de « découvrir » récemment les conséquences qu’elle imprime sur l’activité des marchés immobiliers.

Mais comme cela était attendu, la plupart des indicateurs actuellement disponibles ont permis de détecter un retournement de conjoncture, dès la fin de l’automne dernier. Et maintenant, la baisse des taux des crédits immobiliers paraît bien enclenchée, l’offre de crédits se redresse et, par exemple, le nombre de compromis signés dans l’ancien se ressaisit. Certes, le chemin du retour à la normale sera long, la Banque de France s’étant arcboutée sur une décision largement déconnectée de la réalité économique et sociale.

Et précisément, là se trouve sans aucun doute une des craintes qu’il faut nourrir sur l’avenir du système de financement de secteur du logement en France et donc, sur la capacité que les marchés immobiliers auront à rebondir nettement et d’une manière durable.

Mais pour l’heure, le printemps refleurit aussi pour les marchés de l’immobilier résidentiel !

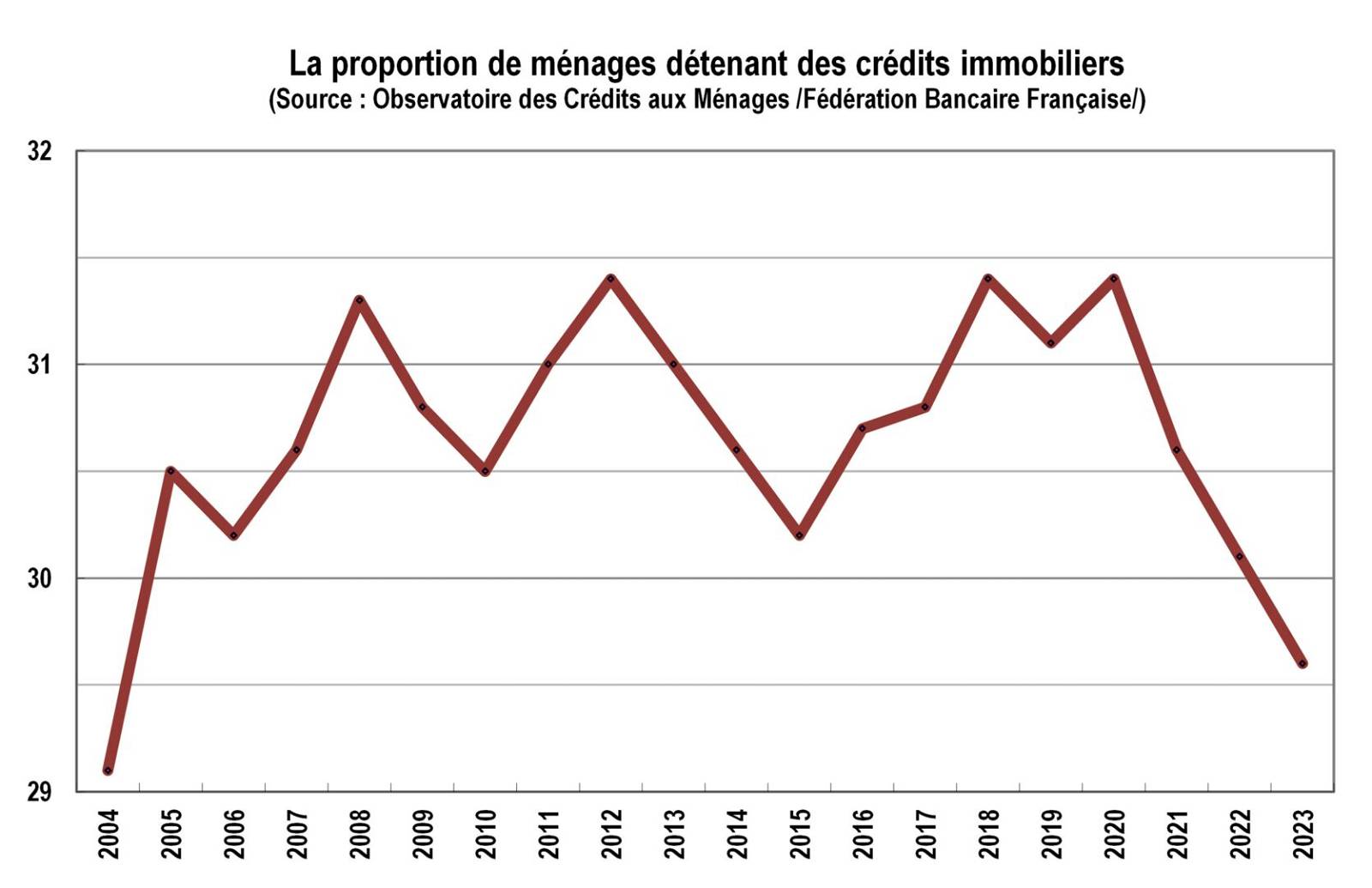

D’après la dernière enquête de l’Observatoire des Crédits aux Ménages, 29.6 % des ménages détenaient des crédits immobiliers à la fin de l’année 2023. Ce taux de détention est redescendu vers son point le plus bas de ces 20 dernières années. Et il est presque certain qu’en 2024, la proportion de ménages détenant des crédits immobiliers va encore diminuer : le rebond attendu dans la production de crédits sera insuffisant et ne permettra pas d’inverser la tendance récessive actuellement à l’œuvre.

Car en fait le repli actuel n’est pas nouveau : dès 2021 le taux de détention des crédits immobiliers a commencé à diminuer. Sous l’effet du resserrement de l’accès au crédit, de la perte d’efficacité des soutiens publics à l’accession à la propriété (remise en cause du PTZ dès 2017, suppression de l’APL-accession…) et à l’investissement locatif privé, puis à partir de l’été 2022 de la remontée des taux des crédits immobiliers, le recours aux crédits immobiliers s’est fait moins intense. L’usage des crédits destinés à l’accession à la propriété et à l’investissement locatif privé a alors reculé, comme d’ailleurs le financement des travaux sur le logement : à cet égard, les évolutions récentes confirment des tendances qui se renforcent au fil des années, en dépit des annonces si souvent répétées et rapidement remises en cause d’un soutien public à la rénovation énergétique des logements.

Ainsi, entre 2020 et 2023, le nombre de ménages détenant des crédits immobiliers en cours de remboursement a baissé de près de 290 000 unités. Ce nombre est impressionnant si on se souvient que la crise économique et financière venue des Etats-Unis ne s’était soldée que par un recul de 100 000 du nombre des ménages en cours de remboursement entre 2008 et 2010 ; et que la crise ouverte par la suppression du PTZ dans l’ancien à compter du 1er janvier 2012, puis par les remises en cause des investissements immobiliers des ménages durant les années 2012 à 2014 ont été à l’origine d’une diminution de « seulement » 160 000 unités !

Une telle évolution n’est guère étonnante, dans un environnement aussi dégradé. Il suffit de se souvenir qu’entre 2019 et 2023, d’après l’Observatoire du Financement du Logement de l’Institut CSA, le nombre des ménages accédant chaque année à la propriété a diminué de 266 000 unités (631 000 nouveaux accédants en 2023, contre 897 000 en 2019) : ce que le récent rapport du Conseil National de l’Habitat a clairement mis en évidence (« Redynamiser l’accession à la propriété », septembre 2023).

Car dans les faits, l’origine du recul du taux de détention n’est pas récent. Dès l’automne 2020, le marché des crédits immobiliers avait perdu de son dynamisme : outre les conséquences des 55 jours du confinement (qui au final n’auront pas été particulièrement fortes, au regard de ce qui suivra) et surtout le resserrement de l’accès au crédit, la montée des incertitudes économiques et le dérapage de l’inflation ont commencé à nettement peser sur l’appétence des ménages pour l’immobilier. Entre 2021 et 2023, le nombre d’opérations nouvelles réalisées chaque année par des particuliers et financées par des crédits immobiliers (mis à part les renégociations, les rachats de crédits, les regroupements de crédits et les prêts relais, notamment) a reculé de près de 450 000 unités, d’après l’ACPR (Autorité de contrôle prudentiel et de résolution) adossée à la Banque de France.

On imagine aisément que les conséquences sur l’activité des marchés immobiliers ont été fortes, avant même le début de la remontée des taux des crédits immobiliers. Même si pour beaucoup l’élément déclencheur de la crise qui se termine aurait été la hausse des taux : ce que la Banque de France a présenté et largement avancé en tant qu’explication principale, « n’identifiant » d’ailleurs de signes de baisse de la production de crédits qu’à partir de l’automne 2022. Sans doute parce que ses indicateurs sont structurellement (et par construction) en retard de près de 4 mois sur le marché, parce qu’ils agrègent des objets statistiques pas toujours clairement identifiés (dont des prêts relais ou des crédits accordés à d’autres que les particuliers, par exemple : d’après les reportings de l’ACPR, en 2021 par exemple, les crédits aux particuliers ne représentaient que 74 % du total de la production répertoriée), parce qu’ils raisonnent en euros courants dans un monde où les hausses de prix bouleversent les marchés…

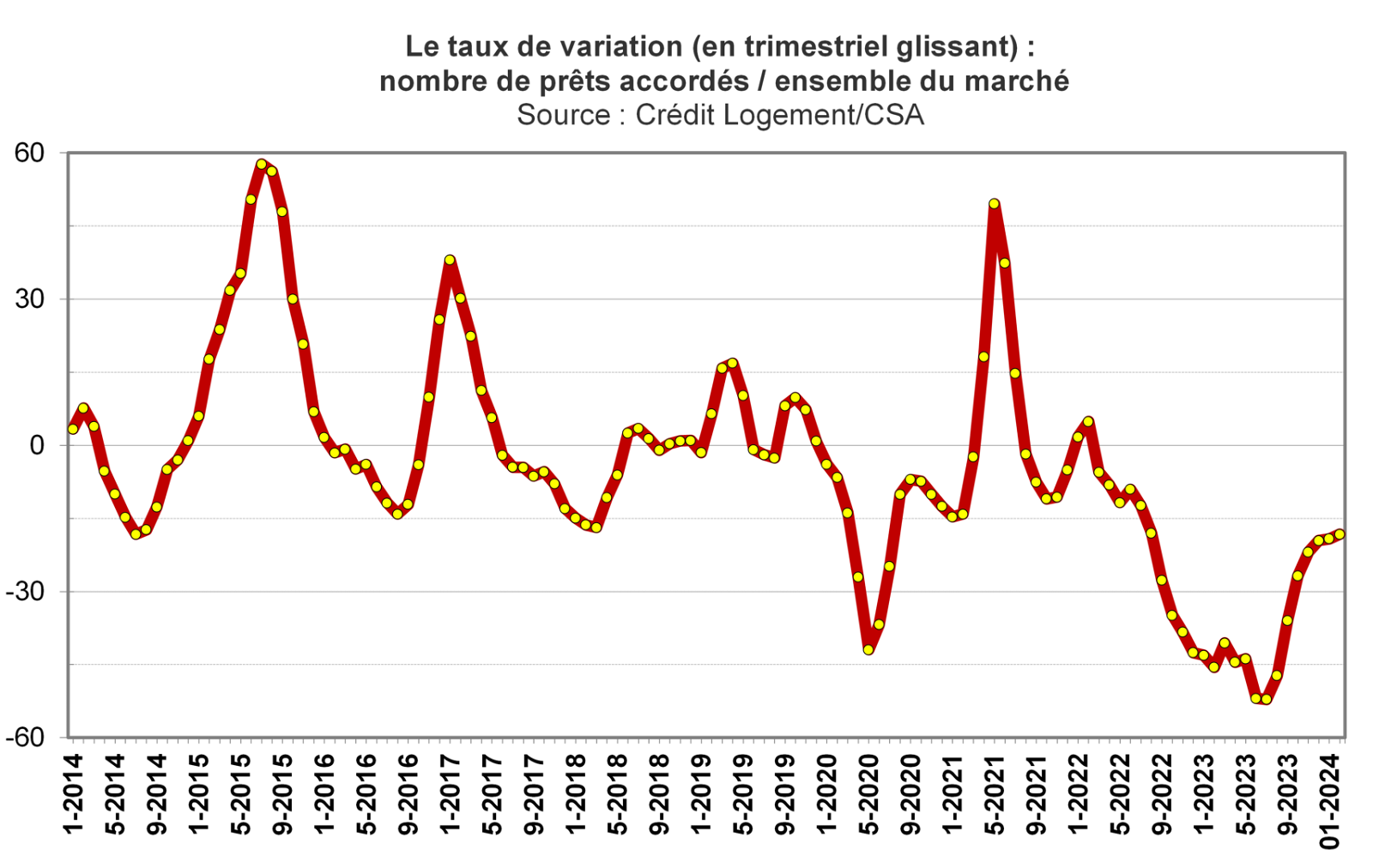

D’autant que pour d’autres observatoires (Crédit Logement CSA ou l’Observatoire de la Production de Crédits Immobiliers, par exemple), une fois passé le contrechoc des 55 jours du confinement, le nombre de prêts immobiliers aux particuliers accordés (mis à part les renégociations, les rachats de crédits, les regroupements de crédits et les prêts relais) a commencé a reculé dès le début de l’été 2021.

Maintenant, d’après l’Observatoire Crédit Logement/CSA, le paysage est en train de se modifier rapidement. Déjà, durant le second semestre 2023, le marché des crédits immobiliers a commencé à frémir : la hausse des taux des crédits immobiliers qui s’était observée jusqu’alors a permis à la profitabilité de la production nouvelle de ne plus se dégrader dans un premier temps, pour amorcer une remontée durant l’automne. La stabilisation des taux de refinancement de la BCE est venue en appui et a conduit les établissements de crédit à doucement relever leurs offres, dans un second temps, sans avoir recours à de nouvelles augmentations des taux des crédits. D’ailleurs dès novembre 2023 le rythme de la hausse des taux a sérieusement ralenti, annonçant l’inflexion de la courbe des taux : et en décembre ces derniers sont restés quasiment stables.

L’année 2024 a alors commencé sur une baisse du taux moyen qui s’est poursuivie en février. La baisse est rapide et elle intervient à une période de l’année plus habituée jusqu’en 2021 à la stabilité des taux des crédits, voire au mieux à une légère baisse. Mais cette année, alors que le taux de la BCE est resté stable pour le 6e mois consécutif et que la profitabilité de la production ne se dégrade plus en dépit des tensions qui réapparaissent sur les marchés financiers, les établissements bancaires s’efforcent de redynamiser le marché des crédits immobiliers. Habituellement, les baisses de taux interviennent plutôt en mars, avec l’arrivée du printemps lorsque la demande sort de sa léthargie hivernale. Mais cette année, après bientôt trois années d’atonie de la demande, ce changement de calendrier s’imposait : le recul du nombre de ménages détenant des crédits immobiliers inquiète, puisque les encours d’aujourd’hui font le PNB (produit net bancaire) de demain !

Et le taux moyen des crédits immobiliers est repassé sous la barre des 4 % (3.99 % en février). Mais l’accès au crédit n’a pas été desserré par la Banque de France et les incertitudes économiques se renforcent. Pourtant et comme souvent lorsque le marché se ressaisit, la demande de crédits immobiliers a rebondi dès le début de l’année : un tel mouvement saisonnier s’était par exemple déjà observé en janvier 2019. Et cette année la production de crédits a augmenté de 35.4 % entre janvier et février, après une hausse de 8.5 % en janvier (par rapport à décembre 2023) ; l’évolution est comparable pour le nombre de prêts accordés, avec + 28.7 % en février après + 16.5 % en janvier.

Sur le seul marché de l’ancien, l’activité a aussi emprunté le chemin de la reprise. Le nombre de compromis signé par des particuliers se redresse depuis le début de l’année, après un mauvais mois de décembre, il est vrai : + 4.3 % en janvier, puis + 14.3 % en février.

Le rebond est encourageant, mais la reprise va être lente et elle risque d’être encore hésitante.

Mais derrière ces bonnes nouvelles, on ne peut manquer de s’interroger sur les raisons qui ont poussé la Banque de France et le ministère de l’Economie à développer une stratégie de rationnement du crédit.

Ce n’est pas le risque de surendettement des ménages au titre de l’immobilier, même si jusqu’à un passé récent le gouverneur de la Banque de France se réfugiait volontiers derrière un tel argument.

Ce ne sont pas non plus les défauts du système français de financement du logement dont l’efficacité et la solidité sont régulièrement saluées par l’autorité nationale de contrôle des banques, l’ACPR, et dont le rappel des spécificités suffit à montrer en quoi le modèle français est différent des autres, même (et surtout peut-être) au niveau européen : des taux fixes sur l’ensemble de la maturité du prêt, la garantie de la majorité des prêts par un système de cautionnement et une évaluation de la solvabilité de l’emprunteur basée sur l’analyse de ses revenus et non sur la valeur de son bien immobilier… Tout cela faisant que la France a par exemple traversé la crise des « subprimes » sans désastres majeurs, alors que ses partenaires européens (notamment) ont dû gérer une crise exceptionnelle.

Pourtant, le rationnement a été instauré : brisant l’élan des marchés immobiliers, détériorant les recettes des collectivités locales, asséchant certaines des recettes fiscales et parafiscales de l’Etat… Sans doute y a-t-il une raison supérieure au choix d’une telle forme de désastre ?

Il est vrai que les remises en cause du système français sont fréquentes. Une des dernières en date (et jusqu’à récemment – 2019 ? – la plus massive) avait nécessité la mobilisation de la plupart des grands acteurs du secteur afin d’éviter qu’elle ne vienne déstabiliser/déstructurer durablement le financement du logement. Il avait ainsi fallu un colloque organisé le 30 juin 2015 par la Fédération Française du Bâtiment (« Menaces sur le financement du logement en France »), avec notamment la présence des parlementaires en charge du dossier et du président du Conseil National de l’Habitat.

Le Comité de Bâle et les autorités monétaires de nombreux Etats de la zone euro (dont les autorités monétaires françaises) souhaitaient en effet « réformer » notre modèle de financement du logement : face à la persistance de taux d’intérêt bas sur les crédits immobiliers, ils proposaient que les établissements bancaires se couvrent « plus efficacement » face une éventuelle remontée des taux, par exemple en généralisant le modèle « anglo-saxon » de prêt immobilier à taux variable. En préférant donc un modèle faisant peser le risque de taux et sa gestion sur l’emprunteur et en s’appuyant sur une titrisation généralisée des créances détenues par les banques.

Or il faut bien voir que derrière le modèle français de financement du logement se trouve cette conception singulière qui avait (notamment) permis à le France de ne pas sombrer comme d’autres pays dans la crise des « subprimes » : en procédant comme elles le font encore aujourd’hui, les banques peuvent proposer à leurs clients des taux fixes et bas sur des durées longues, puis elles se couvrent contre les variations de taux. Elles portent donc seules les risques de taux que les régulateurs (dont nos autorités monétaires) souhaitaient (et souhaitent encore) faire reposer sur l’emprunteur.

Et malheureusement, les risques de remise en cause du système français de financement du logement ne sont pas écartés, loin s’en faut ! Et c’est peut-être à la lumière de ce fâcheux épisode de 2015 qu’il convient de relire la volonté de la Banque de France et du ministère de l’Economie de restreindre l’accès au crédit immobilier. Ce qui n’avait pu aboutir quelques années auparavant pouvait-il prendre forme autrement en 2019 ? Il n’y a évidemment dans ce parallèle qu’une simple conjecture …

Pour autant, beaucoup ont été troublés par l’annonce faite par le ministre de la Transition écologique et de la Cohésion des territoires, Christophe Béchu, lors de ses vœux « aux forces vives » : « Comme l’a annoncé le Premier ministre, nous allons massivement simplifier et accélérer les procédures… Mais je souhaite que nous allions plus loin et je vous livre quelques pistes de réflexion que nous allons ouvrir : … nous devons expertiser de nouveaux outils financiers comme les prêts in fine ou le modèle hypothécaire comme cela se pratique dans d’autres pays européens ».

Tout cela rappelle tristement les « réflexions novatrices » qui, un peu avant la crise des « subprimes » (encore elle), cherchaient à « Elargir l’accès au crédit au logement des emprunteurs atypiques » : en avril 2007, l’ANIL (Bernard Vorms) et l’USH (Claude Taffin) proposaient ainsi de prendre en compte la valeur du bien en tant que gage mobilisable. Comme le soulignait alors enthousiasme le « Comité consultatif du secteur financier » (rattaché à la Banque de France) en juillet 2007, cela permettrait de « rapprocher la pratique française des pratiques étrangères » ; tout en soulignant qu’il n’est « toutefois pas favorable à une incitation trop systématique à l’accession à la propriété » ! Décidément, si « l’Histoire ne se répète pas, elle bégaie »… Surtout si on se souvient encore que quelques semaines plus tard, Frédéric Lefebvre présentait son rapport d’information à l’Assemblée Nationale (n° 744, mars 2008) sur « Les emprunts à taux variables ».

Heureusement, ces velléités sont restées sans lendemain. Mais que pourrait-il en être aujourd’hui, alors que les décisions prises par les pouvoirs publics depuis plusieurs années dessinent progressivement un nouveau paysage ? Et quelles en seront les conséquences sur les marchés immobiliers… au-delà de la reprise actuelle ?

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par Penicot, il y a 2 années

Très bonne analyse du marché, merci

Par Léger, il y a 2 années

Nous constatons aussi une reprise du marché à Annecy. L’expertise locale est cruciale et permet d’offrir des conseils sur mesure pour naviguer dans ce marché dynamique. Les agents immobiliers peuvent tirer leur épingle du jeu.

Par Croix-Rousse Immobilier, il y a 2 années

Merci pour ce contenu instructif ! On croise les doigts ! Nous avons ressenti l’impact de ces restrictions, mais nous constatons aussi des signes de reprise.