Cet article vous a été :

Selon l’analyse d’ERA Immobilier, le marché immobilier résidentiel mondial entre dans une phase de recomposition à trois vitesses. Tandis que les États-Unis affichent un rééquilibrage déjà avancé, l’Europe évolue de manière plus progressive et hétérogène, et la France demeure confrontée à des contraintes structurelles fortes.

Après la phase de correction amorcée à la suite de la surchauffe post-pandémie, les grands marchés immobiliers ne suivent plus une trajectoire homogène.

Le résidentiel mondial se structure désormais autour de dynamiques différenciées, largement conditionnées par les politiques monétaires, les niveaux d’offre et la solvabilité des ménages.

Cette évolution dessine de nouveaux équilibres, avec des implications directes pour les acteurs du secteur, tant en matière de stratégies de commercialisation que d’accompagnement des acquéreurs et vendeurs.

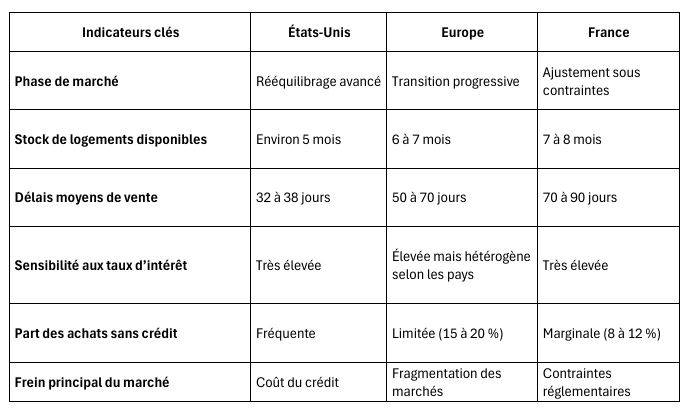

Le marché résidentiel américain apparaît aujourd’hui comme le plus avancé dans ce processus d’ajustement. Le stock de logements disponibles est estimé entre 1,3 et 1,5 million de biens, soit environ cinq mois d’offre, un niveau proche de l’équilibre. Les délais moyens de vente se sont normalisés, s’établissant entre 32 et 38 jours, contre moins de 20 jours lors de la phase de surchauffe post-pandémie.

Une baisse d’environ un point des taux d’intérêt pourrait permettre à 5 à 6 millions de ménages supplémentaires d’accéder à la propriété. Le profil des acteurs illustre également cette maturité du marché : l’âge médian des vendeurs se situe désormais autour de 63 à 65 ans, tandis que les primo-accédants achètent en moyenne entre 39 et 41 ans. Près de 75 à 80 % des transactions concernent des acheteurs déjà propriétaires, dont une part significative réalise leur acquisition sans recours au crédit.

À lire aussi cet article publié sur le site du Journal de l’Agence : Être agent immobilier aux États-Unis, en France et en Europe : quelles différences ?

À l’échelle européenne, la normalisation est plus lente et marquée par de fortes disparités nationales. Le niveau d’offre se situe en moyenne entre six et sept mois, traduisant un marché encore attentiste. Les délais de vente s’étendent généralement de 50 à 70 jours selon les pays et les grandes métropoles.

Une baisse d’un point de taux pourrait réactiver la demande de 2 à 3 millions de ménages à l’échelle du continent. D’un point de vue démographique, l’âge moyen des vendeurs se situe entre 58 et 62 ans, tandis que les primo-accédants achètent le plus souvent entre 36 et 39 ans. Le recours au crédit reste prédominant, avec une part d’achats comptants estimée entre 15 et 20 %, nettement inférieure à celle observée aux États-Unis.

« En Europe, nous entrons dans une phase de transition plus longue. Les marchés se rééquilibrent, mais à des vitesses différentes selon les pays, en fonction des systèmes de financement, de la démographie et des cadres réglementaires », souligne François Gagnon, président de ERA Europe et ERA France.

Le marché français se distingue par des contraintes réglementaires et de financement plus marquées. Le stock disponible représente environ sept à huit mois d’offre, avec de fortes disparités entre zones tendues et territoires secondaires. Les délais moyens de vente s’allongent, oscillant entre 70 et 90 jours, et dépassent parfois les 100 jours hors des grandes métropoles.

Une baisse d’un point des taux d’intérêt pourrait redonner accès au marché à environ 1,2 à 1,5 million de ménages. Les profils d’acheteurs et de vendeurs traduisent ces tensions : l’âge moyen des vendeurs se situe autour de 55 à 60 ans, tandis que les primo accédants achètent en moyenne entre 34 et 38 ans, souvent avec un apport personnel. Les achats sans recours au crédit demeurent marginaux, représentant environ 8 à 12 % des transactions.

« En France, l’ajustement est plus contraint. Les ménages sont prudents, les conditions d’accès au crédit restent exigeantes et les décisions se prennent sur un temps plus long. Cela renforce plus que jamais le rôle du professionnel comme tiers de confiance. », précise François Gagnon.

Malgré ces trajectoires contrastées, une tendance de fond se dégage clairement à l’échelle internationale : la fin des marchés ultra-rapides, l’allongement des délais de vente, le recentrage sur la solvabilité réelle des ménages et le retour à des stratégies patrimoniales de long terme.

Le marché immobilier mondial n’est pas confronté à une crise systémique, mais à une recomposition profonde. Les États-Unis semblent avoir pris une longueur d’avance dans leur ajustement, l’Europe avance de manière plus prudente et hétérogène, tandis que la France demeure dans une phase de transition plus encadrée.

Sources : NAR economists USA, et ERA USA et ERA Europe, FNAIM, ERA PT

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous