Cet article vous a été :

Les prix repartent de l’ancien , ceux du neuf progressent aussi mais plus lentement. La reprise ne faiblit pas, tel est le principal enseignement du baromètre LPI-SeLoger du mois de juin. L’analyse de Michel Mouillart, professeur d’ Economie à l’Université Ouest et porte-parole du baromètre LPI-Se Loger .

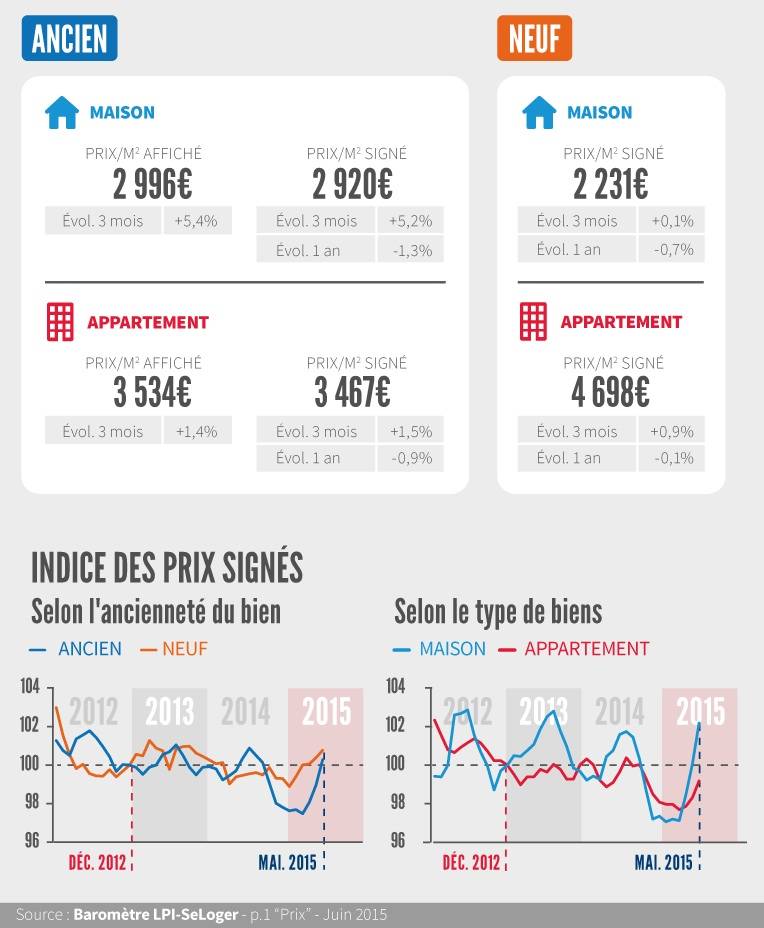

Alors que la reprise des ventes va au-delà du rebond saisonnier habituel, les prix affichés par les vendeurs se tendent. En mai, les prix affichés étaient ainsi en progression de 2.9 % au cours des 3 derniers mois : + 1.4 % pour les appartements et + 5.4 % pour les maisons. Le marché est bien réveillé et l’évolution des prix signés en mai en témoigne, avec + 2.9 % pour l’ensemble du marché sur 3 mois : + 1.5 % pour les appartements et + 5.2 % pour les maisons.

Alors que la reprise des ventes va au-delà du rebond saisonnier habituel, les prix affichés par les vendeurs se tendent. En mai, les prix affichés étaient ainsi en progression de 2.9 % au cours des 3 derniers mois : + 1.4 % pour les appartements et + 5.4 % pour les maisons. Le marché est bien réveillé et l’évolution des prix signés en mai en témoigne, avec + 2.9 % pour l’ensemble du marché sur 3 mois : + 1.5 % pour les appartements et + 5.2 % pour les maisons.

En mai, les prix signés étaient ainsi à 1.0 % au-dessus de leur niveau d’il y a un an

Dans les prochains mois, l’activité du marché va encore progresser et la remontée des prix devrait encore s’accélérer. Mais sur un an, compte tenu de l’inertie des indices mesurés en année glissante, le rythme annuel d’évolution des prix signés est toujours en recul : -1.0 % pour l’ensemble du marché (- 0.9 % pour les appartements et – 1.3 % pour les maisons).

Les prix des appartements ont augmenté de 0.9 % au cours des 3 derniers mois, s’établissant en mai à un niveau supérieur de 1.6 % à celui de 2014, à la même époque. En revanche, après l’embellie constatée en avril, les prix des maisons ne progressent plus que lentement : de 0.1 % sur 3 mois, ils sont au même niveau qu’il y a un an.

Mais globalement, les prix du neuf sont toujours orientés à la hausse : en mai, les prix signés ont cru de 0.8 % au cours des 3 derniers mois et se situent à 1.3 % au-dessus de leur niveau d’il y a un an.

Pourtant, habituellement, le mois de mai n’est pas propice au renforcement de la pression sur les prix. En revanche, comme chaque année, la hausse des prix du neuf va se renforcer en juin. Et il est probable que durant l’été, les prix du neuf retrouvent des rythmes annuels d’évolution positifs : alors que jusqu’alors, c’est toujours la baisse qui prévaut, avec – 0.1 % pour les appartements et – 0.7 % pour les maisons.

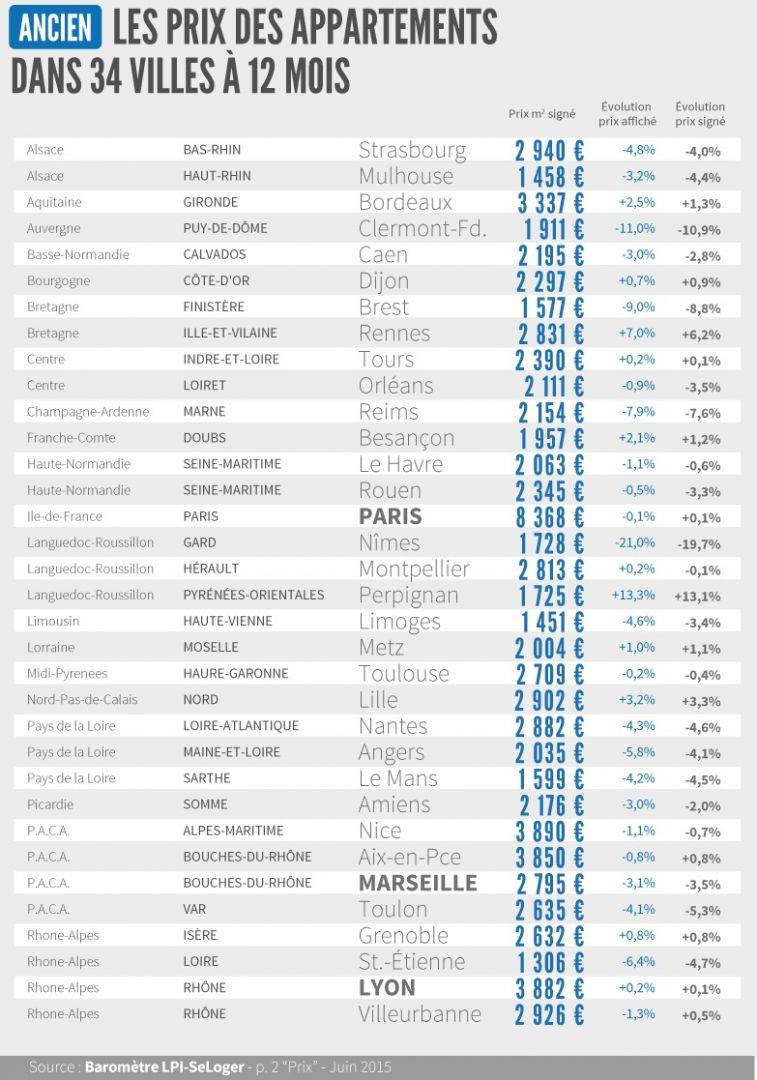

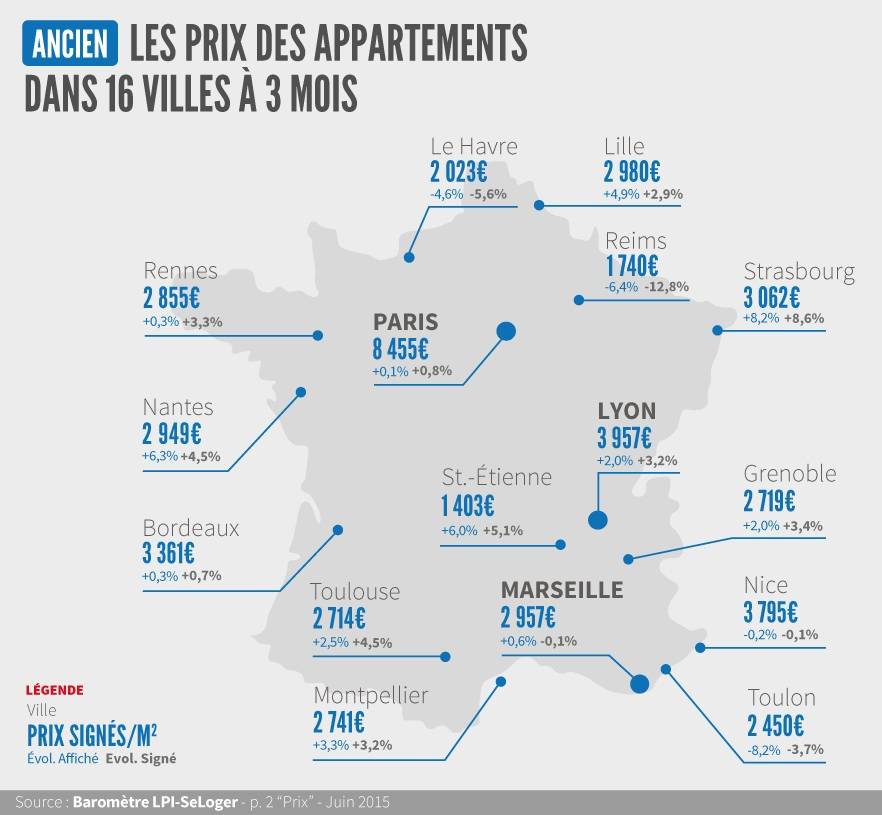

Dans 69 % des villes de plus de 150 000 habitants, les prix signés des appartements anciens ont augmenté au cours des 3 derniers mois : de l’ordre de 3 %, presque partout, sauf sur Bordeaux et sur Paris où la hausse est d’un peu moins de 1 %. Et les prix signés sont pratiquement stabilisés sur Marseille et sur Nice. Cette évolution qui se renforce depuis le début de l’année, s’appuie sur le redressement de la demande.

Dans 69 % des villes de plus de 150 000 habitants, les prix signés des appartements anciens ont augmenté au cours des 3 derniers mois : de l’ordre de 3 %, presque partout, sauf sur Bordeaux et sur Paris où la hausse est d’un peu moins de 1 %. Et les prix signés sont pratiquement stabilisés sur Marseille et sur Nice. Cette évolution qui se renforce depuis le début de l’année, s’appuie sur le redressement de la demande.

Néanmoins, les prix des appartements restent orientés à la baisse sur Le Havre, Rennes et Toulon où le marché hésite encore et peine à se ressaisir.

Ailleurs en Province, la hausse des prix se renforce : sur 12 mois, les prix signés augmentent sur Aix en Provence, Besançon, Dijon ou Metz, par exemple. Ailleurs, le rythme de la baisse freine très rapidement et annonce la stabilisation voire la remontée des prix. Mais la baisse des prix est tenace sur certaines villes où la demande piétine, comme sur Brest, Clermont-Ferrand ou Nîmes.

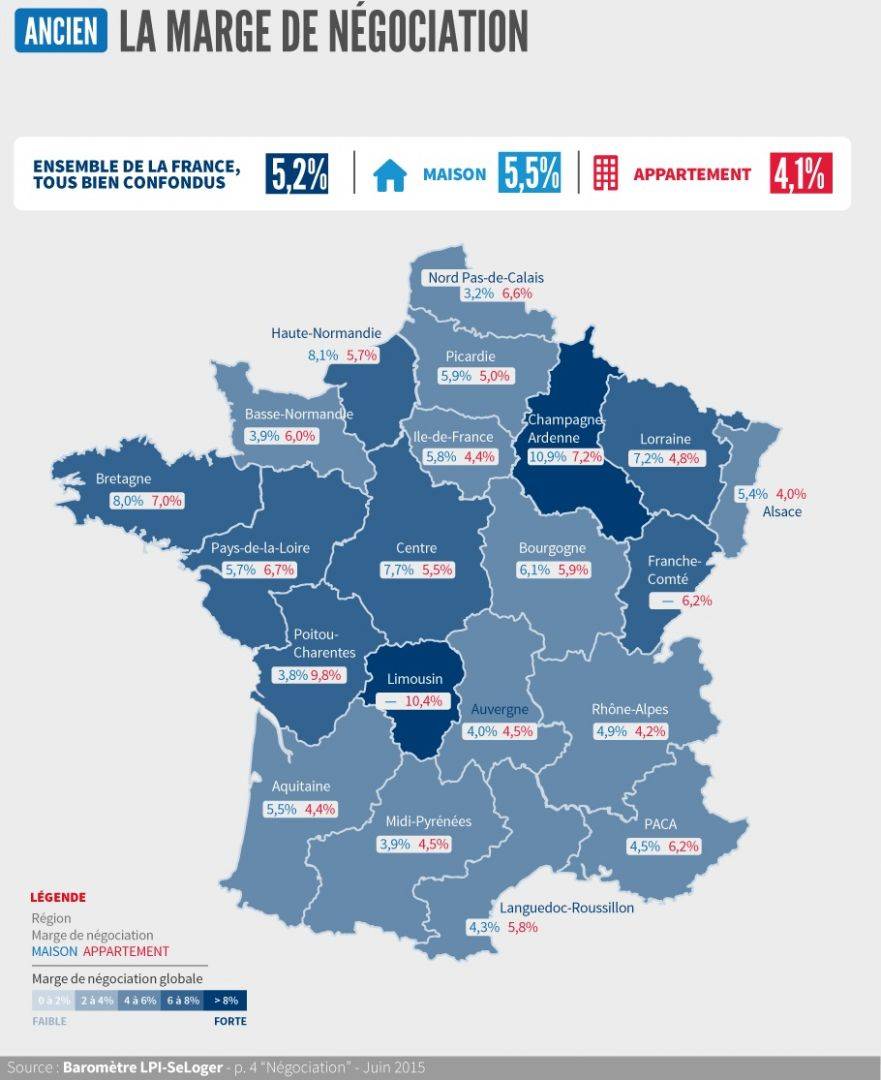

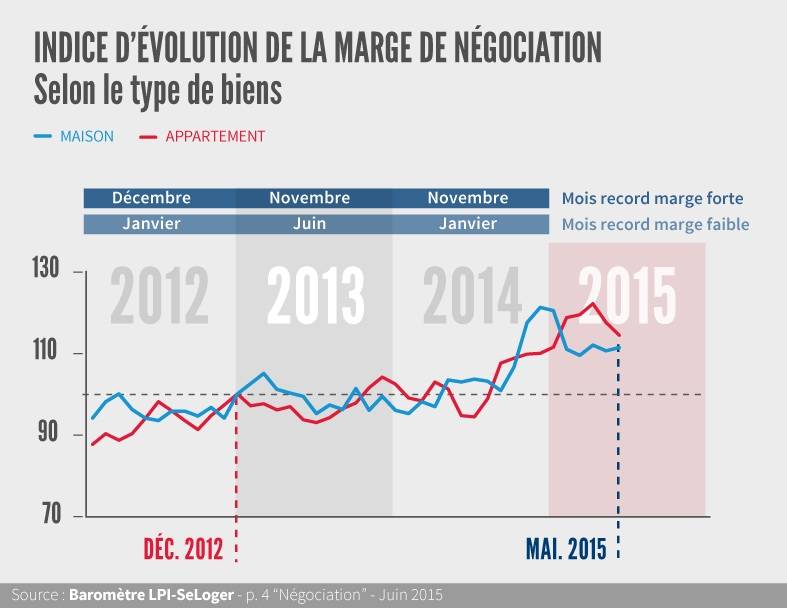

En moyenne France entière, la marge de négociation s’est établie à 5.2 % en mai. Elle est de 4.1 % pour les appartements et de 5.5 % pour les maisons.

En moyenne France entière, la marge de négociation s’est établie à 5.2 % en mai. Elle est de 4.1 % pour les appartements et de 5.5 % pour les maisons.

Sur le marché des maisons, les marges qui se sont repliées dès le début de l’année semblent stabilisées : une progression rapide des prix affichés, sur un marché qui rebondit, contribue au maintien de leur niveau actuel. Alors que sur le marché des appartements, les prix des compromis confirment leur redressement : pour le deuxième mois consécutif, les marges se replient, plus rapidement que suivant le profil saisonnier habituel.

Les marges sont les plus fortes (de l’ordre de 10 %) en Champagne-Ardenne et dans le Limousin. Elles sont en général nettement plus faibles (de l’ordre de 4 %) sur des marchés plus tendus : en Alsace, en Ile de France ou en Midi-Pyrénées, par exemple.

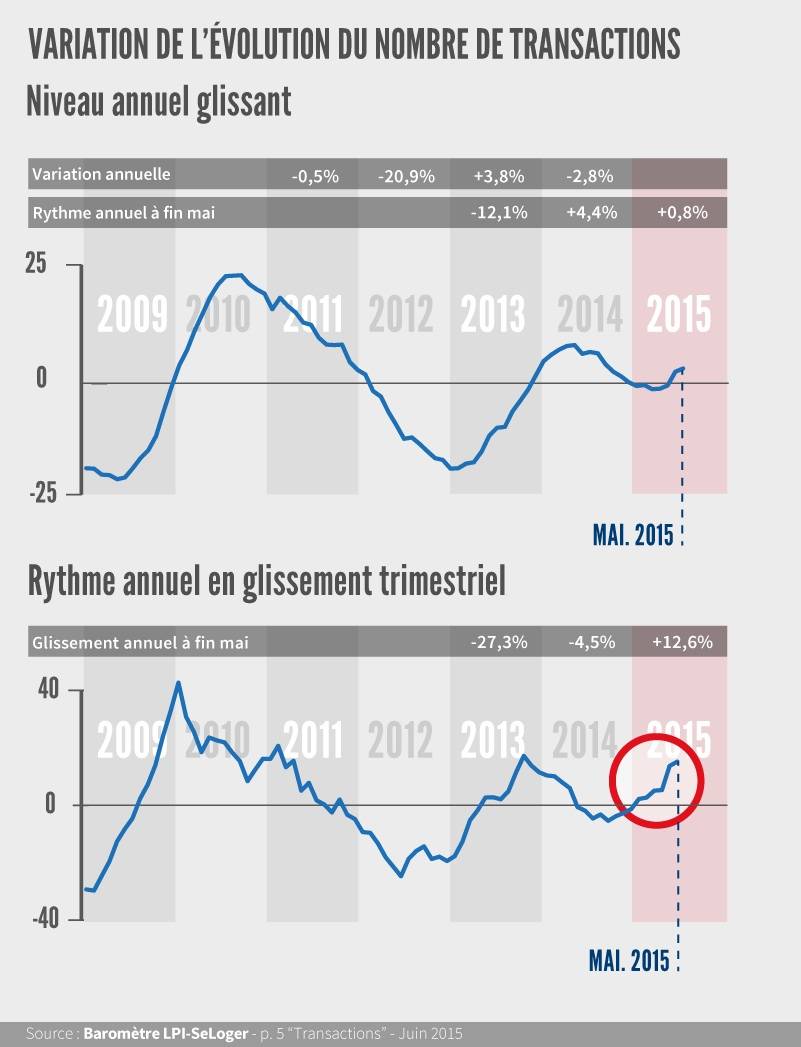

Habituellement, en mai, le marché de l’ancien connaît un (léger) ralentissement de son l’activité, après deux mois de reprise. Cela est encore vrai cette année : mais le repli a été moindre qu’à l’habitude, la demande bénéficiant de conditions de crédit qui se sont de nouveau améliorées et du dynamisme de l’offre bancaire.

Habituellement, en mai, le marché de l’ancien connaît un (léger) ralentissement de son l’activité, après deux mois de reprise. Cela est encore vrai cette année : mais le repli a été moindre qu’à l’habitude, la demande bénéficiant de conditions de crédit qui se sont de nouveau améliorées et du dynamisme de l’offre bancaire.

La vigueur de la reprise ne faiblit donc pas. Et en mai, le rythme annuel (mesuré en glissement trimestriel) de progression des ventes a connu une nouvelle accélération, pour s’établir à + 12.6 %. Après un mois de juin très bien orienté, la reprise va se consolider en juillet, avant la pause estivale traditionnelle du marché et en dépit des tensions sur les taux d’intérêt nées de la crise grecque. ©byBazikPress

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous