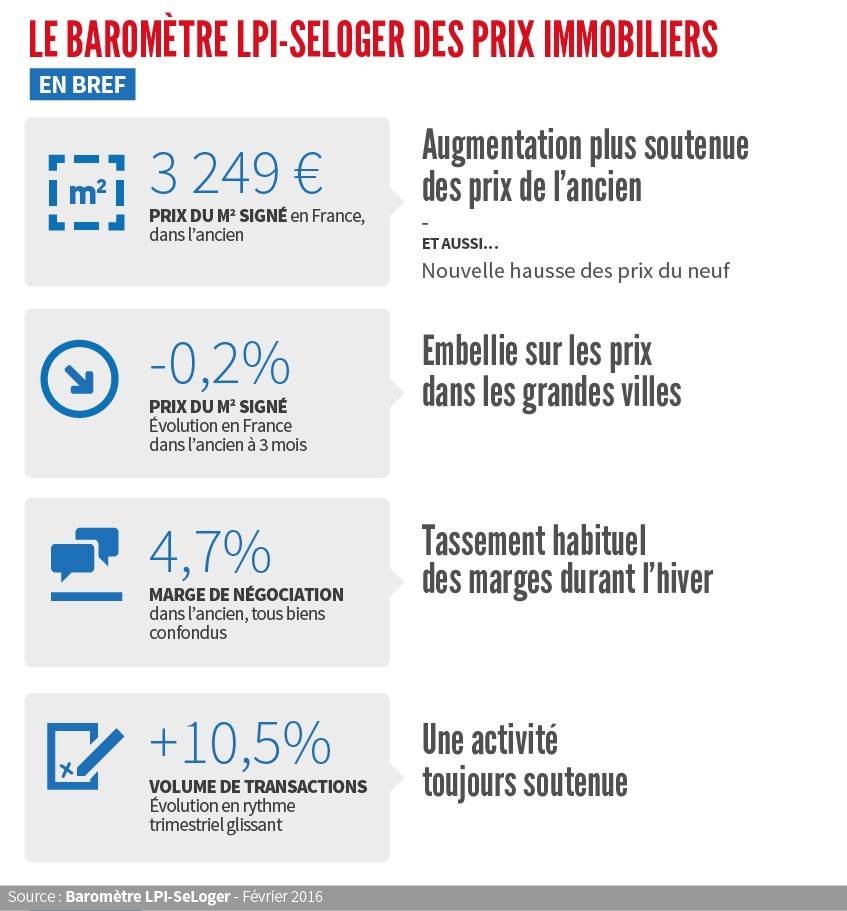

Augmentation plus soutenue des prix de l’ancien

Les tensions sur les prix se font moins pressantes durant les mois d’hiver.

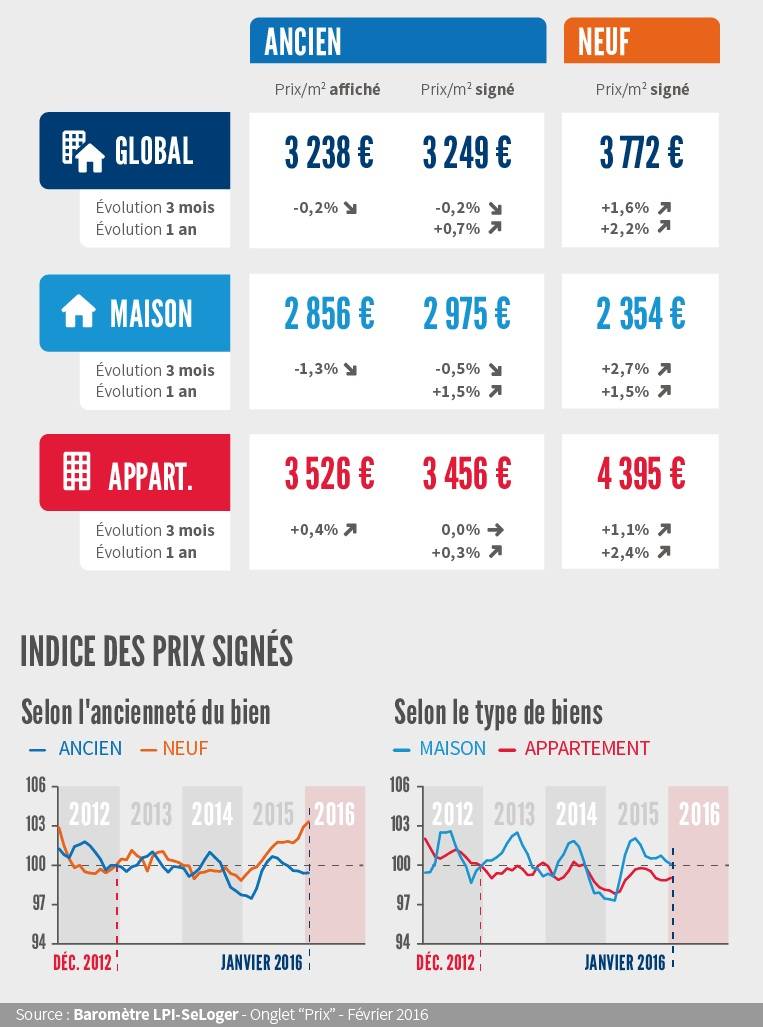

Par exemple en février, lorsque les prix sont les plus bas dans l’année, l’amplitude saisonnière est de l’ordre de 2 % par rapport à juin, lorsque la pression sur les prix est la plus forte. Ainsi en janvier, les prix des compromis signés ont reculé de 0.2 % au cours des 3 derniers mois : les prix des maisons, toujours plus volatiles, reculent le plus fortement (- 0.5 %), alors que ceux des appartements restent à peu près stables.

Pour autant, la remontée des prix amorcée au printemps 2015 se confirme : les prix des logements anciens remontent maintenant, en dépit de leurs fluctuations saisonnières. La parenthèse récessive des prix est bien refermée. Et en janvier 2016, les prix des logements anciens sont supérieurs de 1.8 % à leur niveau d’il y a un an : de 1.1 % pour les appartements et de 3.0 % pour les maisons.

Les prix des maisons avaient progressé le plus rapidement en 2015. Aussi, au-delà du ralentissement saisonnier habituel, le rythme annuel d’évolution des prix signés confirme sa remontée : avec + 0.7 % pour l’ensemble du marché (+ 0.3 % pour les appartements et + 1.5 % pour les maisons).

Nouvelle hausse des prix du neuf

En 2015, la pression sur les prix s’est renforcée, avec la reprise d’activité observée dans les secteurs des maisons individuelles et de la promotion immobilière. Le retournement de la courbe des prix s’est observé dès le printemps et la hausse s’est accélérée durant l’été.

En janvier, la hausse connaît une accélération : avec + 1.6 % % au cours des 3 derniers mois (+ 1.1 % pour les appartements et + 2.7 % pour les maisons).

Cette nouvelle progression des prix du neuf renforce donc le rythme annuel de la hausse : + 2.2 % pour l’ensemble du marché (+ 2.4 % sur les appartements et + 1.5 % sur les maisons). Et les prix du neuf se situent maintenant à 4.1 % au-dessus de leur niveau d’il y a un an (3.9 % pour les appartements et 4.2 % pour les maisons).

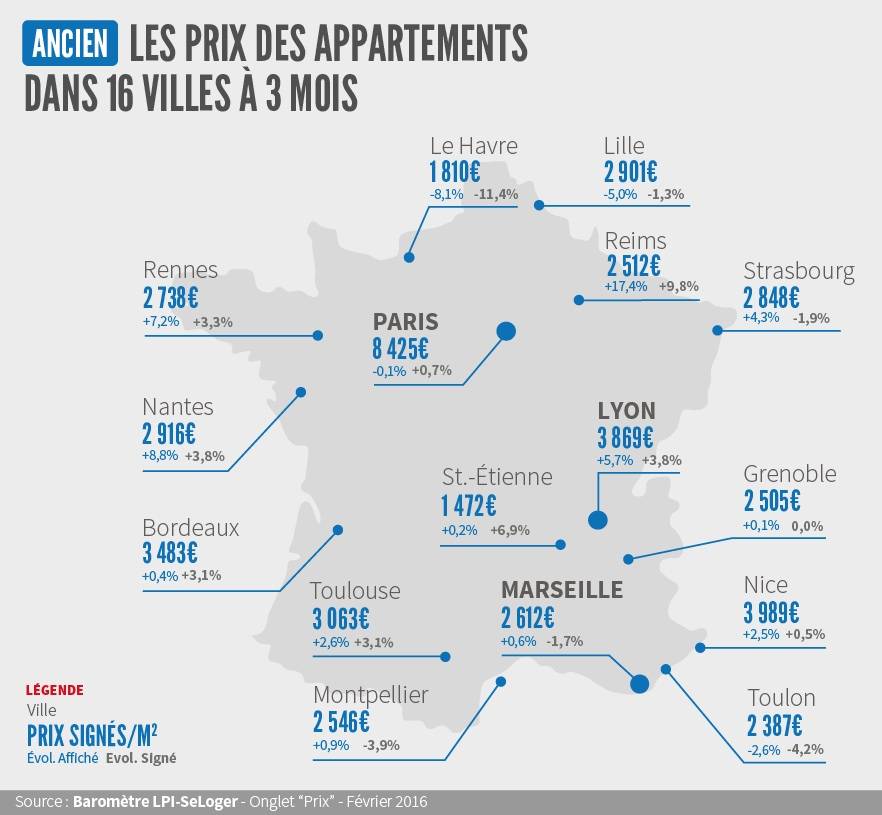

Embellie sur les prix dans les grandes villes

Avec la reprise d’activité, le mouvement de hausse des prix des logements anciens se renforce dans les grandes villes.

Ainsi, sur Lille, sur Nantes ou sur Paris les prix des appartements anciens augmentent maintenant doucement (de l’ordre de 0.5 %) : d’ailleurs sur Paris, l’année 2016 commence sur une hausse des prix de 0.7 % au cours des 3 derniers mois contre – 1.5 % il y a un an à la même époque.

Dans des grandes métropoles telles Bordeaux, Lyon ou Toulouse, le rythme de la hausse s’accélère (de 1.5 à 2.0 % sur un an). Elle est même plus rapide encore (3 % et plus), sur Rennes ou sur Strasbourg, par exemple.

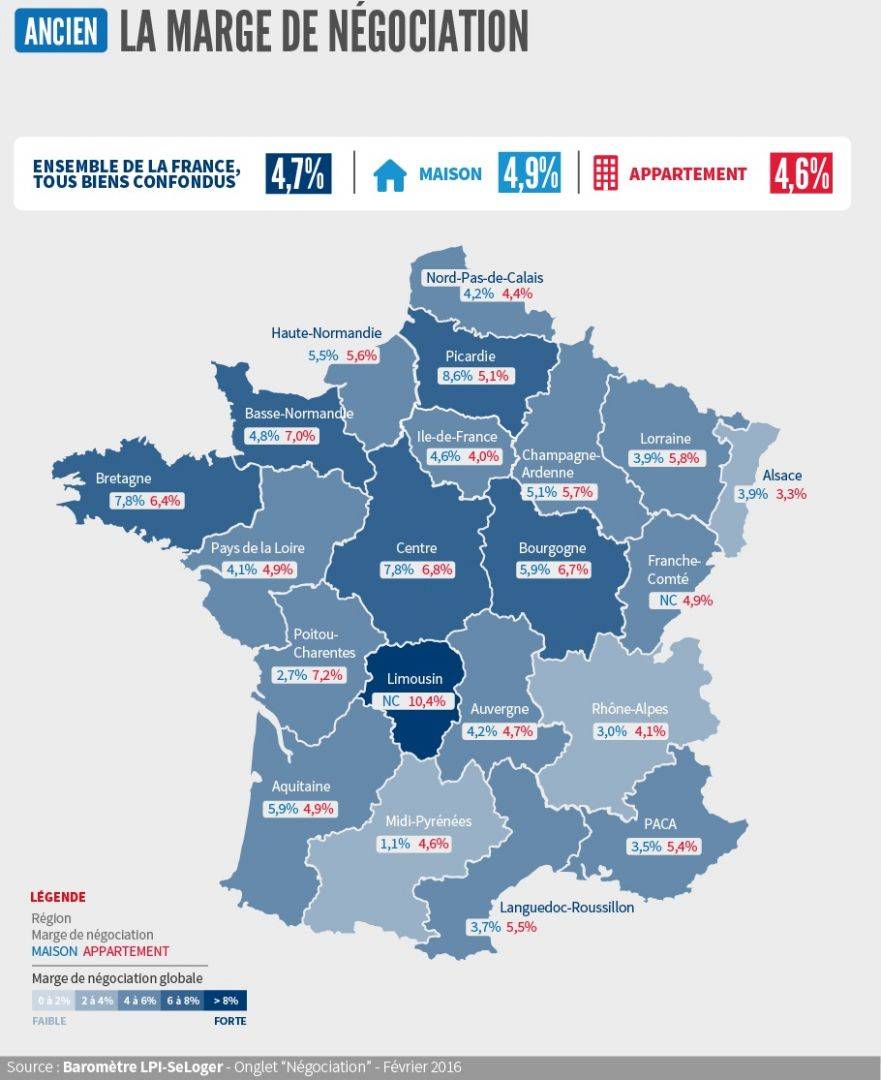

Tassement habituel des marges durant l’hiver

En janvier, les marges étaient de 4.7 % en moyenne, France entière : 4.6 % pour les appartements et de 4.9 % pour les maisons. Si en ce début d’année les marges ont de nouveau reculé sur le marché des appartements, elles se sont stabilisées pour les maisons. Sur un marché qui est en général fait par les demandeurs durant l’hiver, une nouvelle hausse des prix des compromis des appartements s’est accompagnée du resserrement des marges afin de ne pas risquer de perdre les affaires. Alors que la légère baisse des prix des maisons a permis de préserver les marges, sans allongement des délais de réalisation des affaires.

Mais les marges sont toujours élevées lorsque la pression de la demande est moins forte qu’ailleurs (Limousin, voire Bretagne, Centre et Picardie).

Une activité toujours soutenue

Traditionnellement les mois d’hiver sont les plus calmes de l’année : entre janvier et le pic des signatures de compromis de juillet, l’écart d’activité est de l’ordre de 50 %. Pourtant, en janvier 2016, l’activité progresse de nouveau, rapidement : + 10.5 % en niveau trimestriel glissant, contre + 0.1 % il y a un an. Une telle vivacité du marché ne se constate habituellement que durant l’été !

Les ventes bénéficient de très bonnes conditions de crédit : en janvier, les taux ont reculé pour le troisième mois consécutif, gommant une large part de la hausse constatée après les désordres financiers causés par les crises grecque et chinoise.

En progression de 10.9 % sur une année glissante, le marché retrouve progressivement le dynamisme perdu avec la suppression du PTZ dans l’ancien.

La province tire le marché vers le haut

Les ventes de logements anciens augmentent toujours rapidement en Province : + 14.3 % en niveau trimestriel glissant (+ 4.3 % il y a un an). Alors qu’en Ile de France, l’activité est toujours à la peine : + 2.1 % en niveau trimestriel glissant, même si elle est mieux orientée qu’il y a un an (- 7.9 % à la même époque).

Sur un an, en année glissante, le constat reste identique : + 11.9 % en Province (- 2.6 % en janvier 2015), contre + 8.7 % (contre – 6.1 %).

Pourtant la panne de la primo accession affecte toujours le niveau de l’activité en Province, les ventes étant de plus de 15 % inférieures à 2011. Alors qu’en Ile de France, l’activité dépasse maintenant son niveau de 2011 de plus de 7 % et rejoint celui des années qui ont précédé la grande dépression. ©byBazikPress