Cet article vous a été :

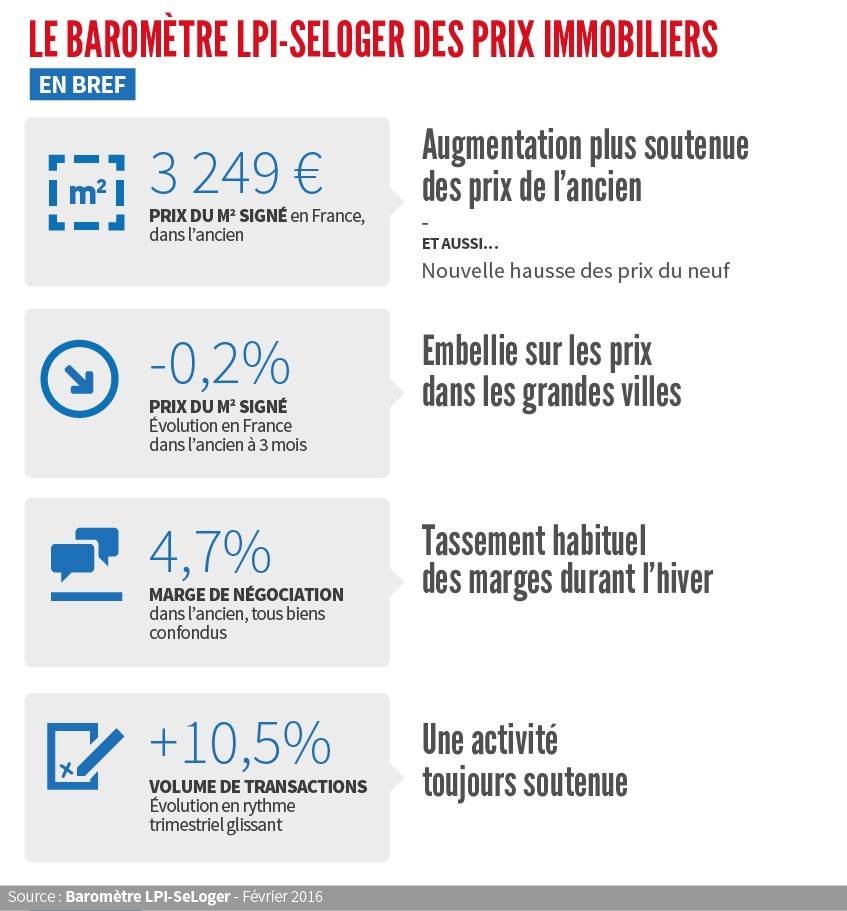

En janvier dernier, les prix des logements anciens étaient 1,8% plus élevés qu’en janvier 2015, selon la dernières livraison du baromètre LPI-SeLoger à fin janvier 2015. L’analyse de Michel Mouillart, son porte-parole.

Les tensions sur les prix se font moins pressantes durant les mois d’hiver.

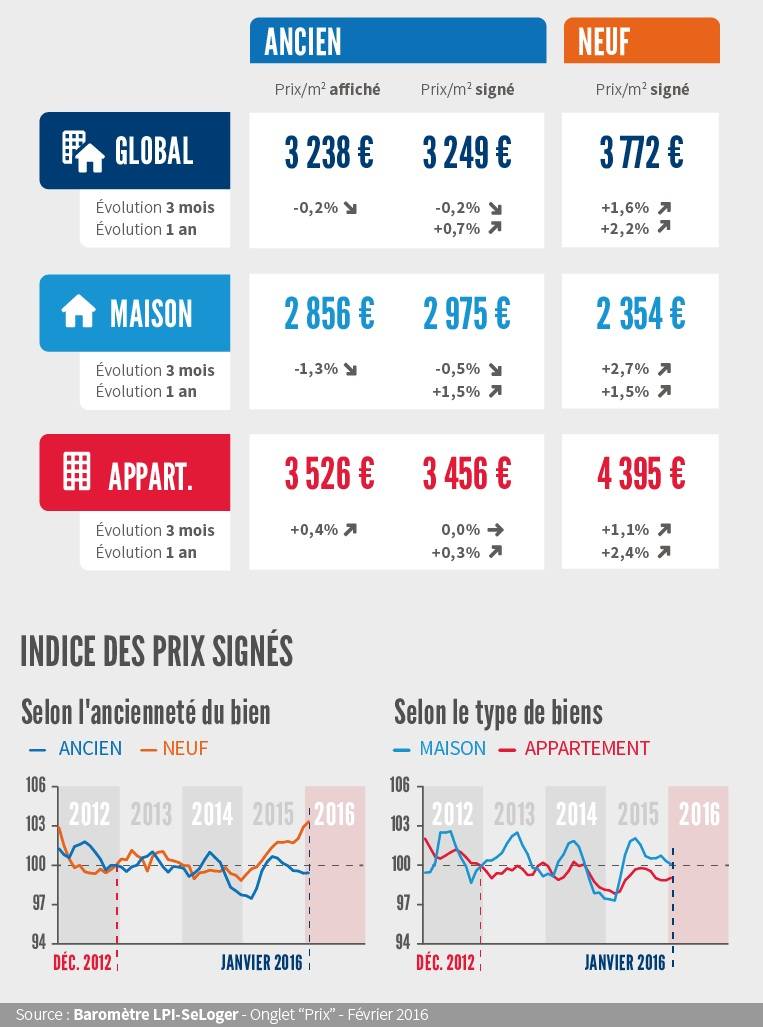

Par exemple en février, lorsque les prix sont les plus bas dans l’année, l’amplitude saisonnière est de l’ordre de 2 % par rapport à juin, lorsque la pression sur les prix est la plus forte. Ainsi en janvier, les prix des compromis signés ont reculé de 0.2 % au cours des 3 derniers mois : les prix des maisons, toujours plus volatiles, reculent le plus fortement (- 0.5 %), alors que ceux des appartements restent à peu près stables.

Pour autant, la remontée des prix amorcée au printemps 2015 se confirme : les prix des logements anciens remontent maintenant, en dépit de leurs fluctuations saisonnières. La parenthèse récessive des prix est bien refermée. Et en janvier 2016, les prix des logements anciens sont supérieurs de 1.8 % à leur niveau d’il y a un an : de 1.1 % pour les appartements et de 3.0 % pour les maisons.

Les prix des maisons avaient progressé le plus rapidement en 2015. Aussi, au-delà du ralentissement saisonnier habituel, le rythme annuel d’évolution des prix signés confirme sa remontée : avec + 0.7 % pour l’ensemble du marché (+ 0.3 % pour les appartements et + 1.5 % pour les maisons).

En 2015, la pression sur les prix s’est renforcée, avec la reprise d’activité observée dans les secteurs des maisons individuelles et de la promotion immobilière. Le retournement de la courbe des prix s’est observé dès le printemps et la hausse s’est accélérée durant l’été.

En janvier, la hausse connaît une accélération : avec + 1.6 % % au cours des 3 derniers mois (+ 1.1 % pour les appartements et + 2.7 % pour les maisons).

Cette nouvelle progression des prix du neuf renforce donc le rythme annuel de la hausse : + 2.2 % pour l’ensemble du marché (+ 2.4 % sur les appartements et + 1.5 % sur les maisons). Et les prix du neuf se situent maintenant à 4.1 % au-dessus de leur niveau d’il y a un an (3.9 % pour les appartements et 4.2 % pour les maisons).

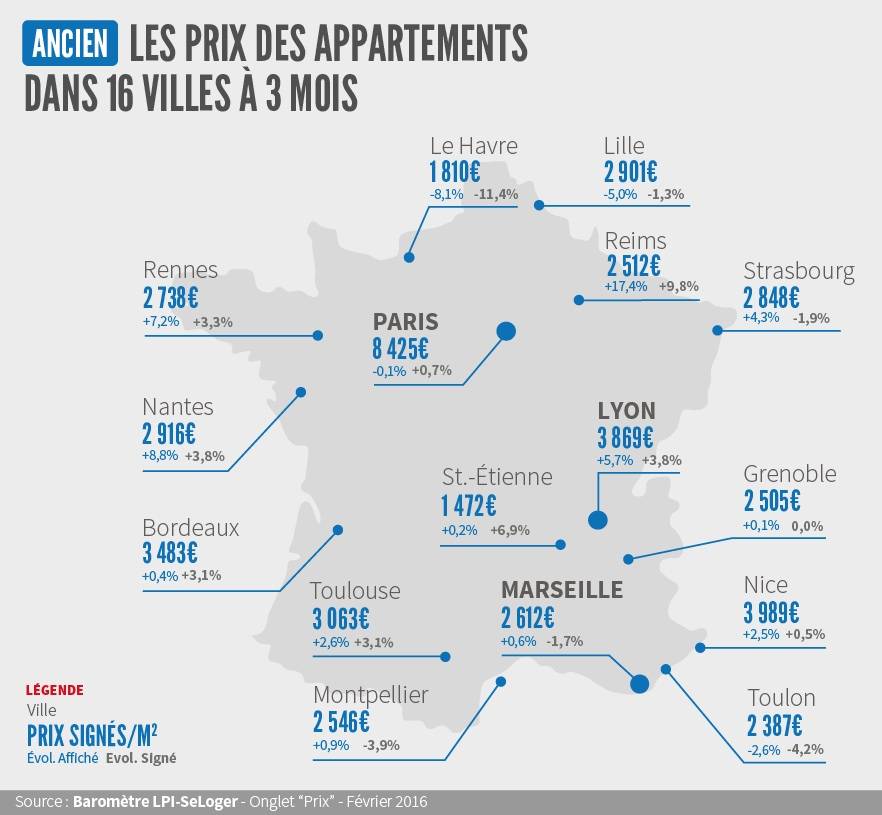

Avec la reprise d’activité, le mouvement de hausse des prix des logements anciens se renforce dans les grandes villes.

En 2015 déjà, les prix s’étaient redressés dans 56.0 % des villes de plus de 100 000 habitants. En janvier 2016, la hausse des prix signés sur 12 mois se constate dans 61.5 % des grandes villes : voire dans plus des 2/3 des grandes villes si on prend en compte celles où la hausse s’est observée seulement au cours des 3 derniers mois !

En 2015 déjà, les prix s’étaient redressés dans 56.0 % des villes de plus de 100 000 habitants. En janvier 2016, la hausse des prix signés sur 12 mois se constate dans 61.5 % des grandes villes : voire dans plus des 2/3 des grandes villes si on prend en compte celles où la hausse s’est observée seulement au cours des 3 derniers mois !

Ainsi, sur Lille, sur Nantes ou sur Paris les prix des appartements anciens augmentent maintenant doucement (de l’ordre de 0.5 %) : d’ailleurs sur Paris, l’année 2016 commence sur une hausse des prix de 0.7 % au cours des 3 derniers mois contre – 1.5 % il y a un an à la même époque.

Dans des grandes métropoles telles Bordeaux, Lyon ou Toulouse, le rythme de la hausse s’accélère (de 1.5 à 2.0 % sur un an). Elle est même plus rapide encore (3 % et plus), sur Rennes ou sur Strasbourg, par exemple.

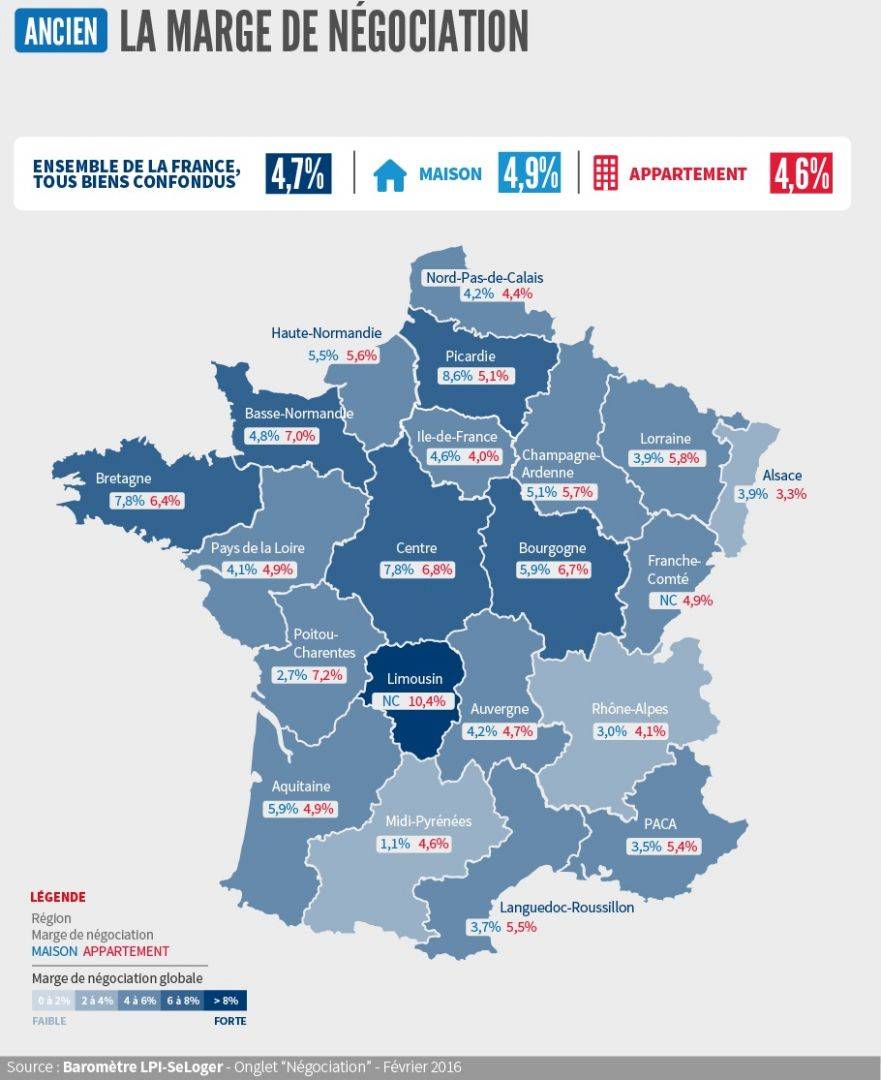

En janvier, les marges étaient de 4.7 % en moyenne, France entière : 4.6 % pour les appartements et de 4.9 % pour les maisons. Si en ce début d’année les marges ont de nouveau reculé sur le marché des appartements, elles se sont stabilisées pour les maisons. Sur un marché qui est en général fait par les demandeurs durant l’hiver, une nouvelle hausse des prix des compromis des appartements s’est accompagnée du resserrement des marges afin de ne pas risquer de perdre les affaires. Alors que la légère baisse des prix des maisons a permis de préserver les marges, sans allongement des délais de réalisation des affaires.

Mais les marges sont toujours élevées lorsque la pression de la demande est moins forte qu’ailleurs (Limousin, voire Bretagne, Centre et Picardie).

Traditionnellement les mois d’hiver sont les plus calmes de l’année : entre janvier et le pic des signatures de compromis de juillet, l’écart d’activité est de l’ordre de 50 %. Pourtant, en janvier 2016, l’activité progresse de nouveau, rapidement : + 10.5 % en niveau trimestriel glissant, contre + 0.1 % il y a un an. Une telle vivacité du marché ne se constate habituellement que durant l’été !

Les ventes bénéficient de très bonnes conditions de crédit : en janvier, les taux ont reculé pour le troisième mois consécutif, gommant une large part de la hausse constatée après les désordres financiers causés par les crises grecque et chinoise.

En progression de 10.9 % sur une année glissante, le marché retrouve progressivement le dynamisme perdu avec la suppression du PTZ dans l’ancien.

Les ventes de logements anciens augmentent toujours rapidement en Province : + 14.3 % en niveau trimestriel glissant (+ 4.3 % il y a un an). Alors qu’en Ile de France, l’activité est toujours à la peine : + 2.1 % en niveau trimestriel glissant, même si elle est mieux orientée qu’il y a un an (- 7.9 % à la même époque).

Sur un an, en année glissante, le constat reste identique : + 11.9 % en Province (- 2.6 % en janvier 2015), contre + 8.7 % (contre – 6.1 %).

Pourtant la panne de la primo accession affecte toujours le niveau de l’activité en Province, les ventes étant de plus de 15 % inférieures à 2011. Alors qu’en Ile de France, l’activité dépasse maintenant son niveau de 2011 de plus de 7 % et rejoint celui des années qui ont précédé la grande dépression. ©byBazikPress

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par Soumagne, il y a 10 années

Voila ce que je pense du rebond des ventes et de la stabilisation des prix actuels voire de leurs rebonds.

Beaucoup de jeunes voulaient devenir primo accédant, la baisse des taux depuis T2/T3 a permis de les resolvabiliser et leur a permis d’acheter sur 20 ans ou 25 ans (avec ce délai rajout de 30% du prix…). Ainsi le volume est du aux primos frustrés qui ne pouvaient le devenir. c’est donc un épiphénomène qui va se tarir d’ici T2 2016. Après la chute va reprendre. Si on fait une analogie avec la bourse, on est dans une tendance baissière de long terme (vieillissement, baisse des revenus, deflation,…) ce qui n’empêche pas des rebonds techniques purement passager qui ne remettent pas en cause la décrue.

Qu’en pensez vous?

En tout cas je connais des primos qui se sont endettés sur 25 ans en ne négociant pas le prix du bien, une folie!

Par Martine SORIA - VUE MER IMMOBILIER Vallauris 06220 -, il y a 10 années

Notre constat à nous, agents immobiliers indépendants œuvrant sur la Côte d’Azur, est que les ventes ne se font encore que moyennant des baisses conséquentes, d’au moins 5 à 10%, voire plus sur les maisons. Si nous comptons depuis une petite année, une légère augmentation des ventes, c’est seulement parce que les vendeurs, qui atermoyaient depuis plusieurs années en résistant sur leurs prix de vente, se sont décidés à admettre que la seule nécessité aujourd’hui, s’ils veulent vendre pour avancer dans leurs projets, était de rejoindre un marché acquéreur dont le pouvoir d’achat a à peine augmenté de 20% depuis les années 2000. Et que vendre dans un marché baissier pour acheter dans un marché baissier ne faisant que transporter une valeur sur une autre, la plus-value possible se transporterait sur le second bien. Il n’y a là que du bon sens et si ce type de discours avait été généralisé depuis fin 2007, date à laquelle le marché a commencé à bloquer suite à une augmentation brutale des prix, nous aurions probablement connu, dans la vente de l’ancien, moins d’années de difficultés. Le risque de telles analyses est d’etre entendu par des vendeurs qui, aussitôt, remonteront leurs prix et rebloqueront le marché ? Les acquéreurs, de leur côté, ne voient toujours pas leurs revenus augmenter en conséquence. Quant aux taux « historiquement » bas, compte tenu de notre absence d’inflation et de croissance, sont-ils si bas que cela ? Cordialement, Martine SORIA, VUE MER IMMOBILIER Vallauris -.

Par Soumagne, il y a 10 années

Je suis d.accord, les taux réel : taux du prêt – inflatiôn ne sont pas super attractif.

Les jeunes coup’moins que ce que je gagnais en 1995 et les prix immobiliers eux ont fortement augmenté. À partir de la, il est prévisible que les prix vont chuter surtout vu le nombre de chômeurs ce qui mine la confiance.

En outre, en PACA le vieillissement de la population s.accelere et donc l.offre va devenir fortement excédentaire par rapport à la demande ce qui va contribuer à faire baisser les prix également. La pyramide des âges ne ment pas.