Cet article vous a été :

Michel Mouillart, professeur d’ Economie à l’Université Ouest et porte-parole du baromètre LPI-Se Loger livre l’édition du mois de novembre 2016 (sur la base des données d’octobre 2016) . Analyse et Décryptage.

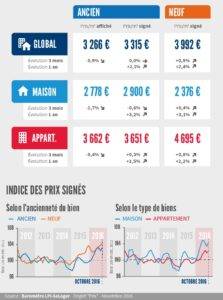

Comme chaque année, les prix affichés ont reculé dès la fin de l’été. Après six mois de hausse, les prix affichés par les vendeurs ont en effet diminué de 0.9 % au cours des 3 derniers mois. Le repli observé en octobre reste plus rapide pour les maisons (- 1.7 % sur 3 mois) que pour les appartements (- 0.4 % sur 3 mois) : les variations des prix des maisons sont en effet toujours assez fortes, tant à la hausse qu’à la baisse, et plus prononcées que dans le cas des appartements.

Comme chaque année, les prix affichés ont reculé dès la fin de l’été. Après six mois de hausse, les prix affichés par les vendeurs ont en effet diminué de 0.9 % au cours des 3 derniers mois. Le repli observé en octobre reste plus rapide pour les maisons (- 1.7 % sur 3 mois) que pour les appartements (- 0.4 % sur 3 mois) : les variations des prix des maisons sont en effet toujours assez fortes, tant à la hausse qu’à la baisse, et plus prononcées que dans le cas des appartements.

En revanche, après un accès de faiblesse en septembre, les prix signés se sont ressaisis : alors qu’habituellement ils reculent de 1 à 2 % en octobre, ils se sont stabilisés cette année, portés par le regain d’activité constaté dès septembre. Ce sont les prix des appartements, en progression de 0.3 % sur 3 mois (contre – 1.0 % en 2015, à la même époque) qui tirent l’indice d’ensemble. Alors que les prix des maisons baissent moins qu’à l’habitude (- 0.6 % sur 3 mois, contre – 1.3 % il y a un an).

Dans ces conditions, les prix signés s’établissent à 3.5 % au-dessus de leur niveau d’octobre 2015 (3.1 % pour les appartements et 4.2 % pour les maisons).

Et le rythme annuel d’évolution des prix signés s’élève encore : + 2.1 % en octobre dans l’ensemble (+ 1.5 % pour les appartements et + 3.2 % pour les maisons). Il y a un an, les prix signés reculaient encore, de 0.2 % sur l’ensemble du marché.

Depuis juin, les prix des logements neufs progressent rapidement. Et alors que la pression sur les prix fléchit habituellement dès la fin de l’été, la hausse a encore été sensible en octobre : + 0.9 % au cours des 3 derniers mois dans l’ensemble (+ 0.8 % pour les appartements et + 0.4 % pour les maisons).

Sur un an, la hausse des prix reste forte : + 2.4 % dans l’ensemble (+ 2.2 % pour les appartements et + 3.1 % pour les maisons). Les prix se situent maintenant à 2.5 % au-dessus de leur niveau d’il y a un an (1.9 % pour les appartements et 3.9 % pour les maisons).

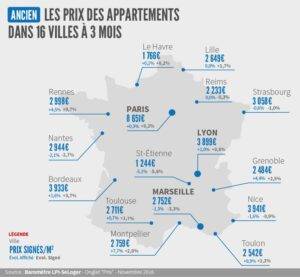

En dépit de leur repli saisonnier, les prix signés augmentent sur un an dans la plupart des grandes agglomérations. La hausse est rapide (au moins 5 %) sur Bordeaux, Nantes, Nice ou Strasbourg, par exemple. Sur Paris et sur Lyon, la hausse s’accélère : avec + 3.7 % sur Lyon et + 2.3 % sur Paris. Les prix progressent d’ailleurs dans 13 des 20 arrondissements parisiens et dans 7 des 9 arrondissements lyonnais !

En dépit de leur repli saisonnier, les prix signés augmentent sur un an dans la plupart des grandes agglomérations. La hausse est rapide (au moins 5 %) sur Bordeaux, Nantes, Nice ou Strasbourg, par exemple. Sur Paris et sur Lyon, la hausse s’accélère : avec + 3.7 % sur Lyon et + 2.3 % sur Paris. Les prix progressent d’ailleurs dans 13 des 20 arrondissements parisiens et dans 7 des 9 arrondissements lyonnais !

Ailleurs en Province, la hausse des prix devient très rapide (plus de 6 % sur un an) sur Limoges, Metz, Mulhouse ou Nîmes. Et elle s’impose sur Angers, Brest, ou Clermont Ferrand à plus de 3 % sur un an.

En revanche, la baisse des prix se renforce sur Amiens, Dijon, Grenoble ou Amiens, pour s’établir à près de 2 % sur un an. Alors que dans des villes telles Besançon, Le Havre ou Perpignan, le recul des prix (de plus de 4 % sur un an) exprime une atonie persistante de la demande sur ces marchés.

En octobre, France entière, la marge de négociation s’est établie à 4.3 % : 3.7 % pour les appartements et de 5.0 % pour les maisons.

En octobre, France entière, la marge de négociation s’est établie à 4.3 % : 3.7 % pour les appartements et de 5.0 % pour les maisons.

Le recul des marges amorcé dès le début de l’été s’est poursuivi en octobre. Les vendeurs ont révisé leurs ambitions à la baisse, alors que les prix signés augmentaient ou ne faisaient que se stabiliser. Les marges sont descendues à leur plus bas niveau depuis 2010.

Dans le cas des appartements, les marges sont inférieures de 25 % à leur moyenne de longue période. Pour les maisons, les marges qui se situaient déjà à plus de 6 % sous leur moyenne de longue période ont encore diminué.

Les marges sont fortes lorsque le marché ne se redresse pas (Nord-Pas de Calais ou Picardie) ou lorsque les ambitions des vendeurs restent élevées (en Bretagne, par exemple).

Après un début d’été difficile, l’activité du marché de l’ancien s’est ressaisie en septembre.

Le regain des ventes s’est poursuivi en octobre. Les ventes ont alors augmenté de 9.2 %, en niveau trimestriel glissant, à un rythme comparable à celui d’octobre 2015. Après avoir ralenti pendant trois mois, le rythme de la croissance s’est donc redressé : avec en octobre, + 8.7 % en année glissante, contre + 8.5 % il y a un an.

Le dynamisme du marché tient à des conditions de crédit exceptionnelles, avec des taux d’intérêt à un niveau jamais constaté par le passé. Avec l’arrivée de l’hiver, l’activité va ralentir, comme chaque année. Et après une année 2016 qui aura enregistré un record de ventes, le marché de l’ancien va hésiter en 2017, en réponse à la remontée des taux d’intérêt.

En octobre, les ventes de logements anciens sont en progression de 11.0 % en niveau trimestriel glissant en Province et de 4.5 % en l’Ile de France.

En Province, l’activité reste très soutenue en Alsace, en Bourgogne ou en PACA, avec une progression récente des ventes de plus de 15 %. Alors, que dans le Limousin, dans le Nord-Pas de Calais ou en Picardie les ventes reculent encore.

Pour sa part, le marché francilien a commencé à retrouver des couleurs à la fin de l’été.

Sur un an, en année glissante, les ventes ont augmenté de 10.9 % en Province et de seulement + 3.8 % en Ile de France. Pourtant, en Ile-de-France, les ventes s’établissent à un niveau exceptionnel : mais leur dynamique a été affectée par les grèves et les inondations du printemps.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous