Cet article vous a été :

L’activité est en berne malgré la diminution continue des taux d’intérêt.

Et il faudra plus qu’une baisse des prix pour la relancer. Dans ce contexte, les professionnels devront faire face à une gestion drastique de leurs effectifs.

Le marché des logements anciens ne va pas bien. C’est même d’une crise sévère dont il s’agit, une de ces grandes crises qui a bloqué le marché pendant plusieurs années, comme ce fut le cas à la fi n des années 1970 et au début des années 1990. Pas une crise telle celle des années de la grande dépression, en 2008-2009 : 18 mois de recul d’activité et un redémarrage spectaculaire dès la fi n du printemps 2009. Mais une crise encore plus brutale avec seulement 12 mois de chute pour un recul d’ampleur comparable et qui ne devrait pas bénéfi cier d’un rebond avant 2014, au mieux.

Lors de la grande dépression, et en dépit du Plan de relance qui avait permis aux établissements de crédit de relever rapidement leur production mise à mal par le blocage du refi nancement interbancaire, ce sont plus de 15 000 emplois permanents qui avaient été détruits dans les « activités immobilières » (essentiellement celles des marchands de biens immobiliers et des agences immobilières et d’administration de biens immobiliers). Cette fois-ci, sans soutien public (suppression du PTZ+ dans l’ancien, notamment), les marchés vont avoir beaucoup de mal à rebondir. Aussi, comme rien n’incite à l’optimisme pour la période à venir et que peu de signes permettent d’entrevoir la reprise, les décisions de gestion des effectifs des entreprises pourraient s’avérer plus négatives qu’en 2008- 2009. Si les entreprises restent convaincues que la reprise se fera attendre (quelques années probablement), le scénario de la décrue des effectifs observée durant la première moitié des années 1990 n’est pas à écarter : alors, la perte totale des emplois permanents Une crise sévère avait été de l’ordre de 15 000 à 20 000 unités au total.

Ce scénario est probable, compte tenu des perspectives qui sont aujourd’hui celles de la production de crédit. Pour le seul marché de l’ancien, le total des offres acceptées depuis le début 2012 est en recul de 28,8 % (d’après l’OPCI). Le recul est de « seulement » 27 % si on considère l’ensemble des marchés. Un tel effondrement n’avait pas encore été observé par le passé. Une des conséquences de cela est préoccupante : l’encours des crédits immobiliers aux ménages devrait stagner entre 2012 et 2014, voire jusqu’en 2015. Une stagnation de l’encours pendant 3 ou 4 années risque alors, si elle se confirmait, de rendre encore plus difficile une éventuelle reprise : les encours d’aujourd’hui font en effet le PNB (produit net bancaire) de demain… et donc les fonds propres nécessaires pour envisager de prêter plus. L’appareil de production bancaire est en panne lui aussi, et le volume des crédits accordés au secteur risque ainsi de stagner… avec dans son sillage l’activité du marché de l’ancien.

Ce scénario est probable, compte tenu des perspectives qui sont aujourd’hui celles de la production de crédit. Pour le seul marché de l’ancien, le total des offres acceptées depuis le début 2012 est en recul de 28,8 % (d’après l’OPCI). Le recul est de « seulement » 27 % si on considère l’ensemble des marchés. Un tel effondrement n’avait pas encore été observé par le passé. Une des conséquences de cela est préoccupante : l’encours des crédits immobiliers aux ménages devrait stagner entre 2012 et 2014, voire jusqu’en 2015. Une stagnation de l’encours pendant 3 ou 4 années risque alors, si elle se confirmait, de rendre encore plus difficile une éventuelle reprise : les encours d’aujourd’hui font en effet le PNB (produit net bancaire) de demain… et donc les fonds propres nécessaires pour envisager de prêter plus. L’appareil de production bancaire est en panne lui aussi, et le volume des crédits accordés au secteur risque ainsi de stagner… avec dans son sillage l’activité du marché de l’ancien.

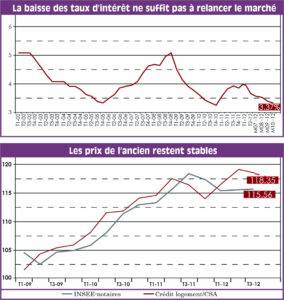

Ces évolutions interviennent alors même que les établissements de crédit diminuent rapidement leurs taux d’intérêt. En octobre, les taux des prêts du secteur concurrentiel (hors assurance et coût des sûretés) se sont établis à 3,37 %, en baisse de près de 60 points de base depuis mars 2012. Ce faisant, les banques limitent l’ampleur de la récession des marchés, mais la dépression de la demande est trop marquée, en l’absence de soutien public, pour que cette action sur les taux puisse relancer les marchés.

Dans l’ensemble, la solvabilité de la demande est donc toujours bonne : les conséquences de la réduction des durées ont été pratiquement compensées par la baisse des taux d’intérêt. Surtout que l’augmentation des taux d’apport personnel se confirme. Non pas parce que les banques ont resserré les conditions d’octroi des prêts : mais parce que les ménages (les plus) modestes et, en général, les ménages les moins bien dotés en apport personnel ne peuvent plus rentrer sur le marché. En 2011, près de 260 000 ménages ont « primo-accédé » avec un PTZ+ dans l’ancien : donc avec un apport personnel acceptable par les banques (le PTZ+ est constitutif de l’apport personnel) et un taux d’effort non rédhibitoire (pour les ménages modestes, ce PTZ+ était associé à un différé de remboursement conséquent). La suppression de ce PTZ+ a fermé l’accès au marché pour les candidats à l’accession modestes : en faisant diminuer leur taux d’apport personnel et en provoquant une remontée sensible de leur taux d’effort. Le durcissement des conditions d’octroi des prêts a alors constitué la conséquence d’une décision publique pour le moins inopportune !

– 28,8 %

C’est le recul sur

un an des offres

de crédit acceptées

pour le marché

de l’ancien,

d’après l’OPCI.

Le recours au crédit est de ce fait moins intense, les incertitudes économiques rendant de plus les candidats à un emprunt immobilier plus prudents (craintes sur l’avenir, inquiétudes sur la situation professionnelle…). Et les ménages qui empruntent encore semblent donc paradoxalement dans une position financière plus confortable qu’il y a une année encore.

Du côté des prix des logements anciens, après le repli observé au début de la récession, c’est maintenant l’incertitude qui semble prévaloir. La baisse généralisée des prix « souvent » attendue pour redynamiser les marchés ne paraît pas encore inscrite dans les évolutions constatées. D’après l’Observatoire Crédit Logement/ CSA, les prix sont en hausse de 1,3 % sur 12 mois, en moyenne annuelle glissante (après + 3,5 % en 2011). Durant les mois d’été et plus particulièrement en août, sur un marché « en vacances », les prix ont bien sûr baissé cette année comme à l’habitude. Mais dès septembre, la hausse a repris. Et avec l’arrivée de l’hiver, les prix s’engagent sur une tendance baissière, comme chaque année à la même époque. Au lieu et place de l’ajustement par les prix, le marché de l’ancien fonctionne encore (jusqu’à présent ?) par rationnement quantitatif. Pourtant ceux qui, par le passé, n’ont cessé d’annoncer la baisse des prix continuent sur le même registre. Certes, le pronostic a évolué : bien sûr pour eux, les prix de l’ancien seraient toujours surévalués (de l’ordre de 25 % dans l’ancien, et même de 35 % sur Paris).

MÉTHODE DE

L’ENQUÊTE

Cet article synthétise

les principaux résultats

de l’Observatoire

du financement

des marchés résidentiels

(OFMR – Crédit Logement/

CSA) et de l’Observatoire

de la production de

crédits immobiliers

(OPCI – Université

Paris-Ouest).

Mais si au début de l’année 2012, la plupart des prévisions (Crédit Agricole SA, Fnaim, Laforêt, Standard and Poor’s…) tablaient a minima sur un recul des prix de l’ordre de 5 % sur l’année (en moyenne annuelle), les « prévisions » sont plus prudentes aujourd’hui : en 2012, les prix devraient maintenant baisser de 5 à 6 % en glissement, de décembre à décembre (soit de 2 à 3 %, en moyenne annuelle) ! Mais on peut craindre que beaucoup fassent comme si cette (hypothétique) baisse des prix allait régler tous les problèmes : plus besoin d’aides de l’Etat, une production de crédits qui peut reculer sans risque pour l’activité… Mais même si les prix baissaient de 2 %, 5 %, voire de 10 % sur deux ans, le problème serait loin d’être réglé. La chute de l’activité a été trop forte. Après un recul de 25 à 30 % sur un an, un ajustement modeste des prix serait sans effet : par exemple, il ne ferait que compenser (dans le pire des scénarios de baisse) un petit tiers du recul du montant des crédits accordés au marché de l’ancien. La question qui est à régler, ce n’est pas celle d’un ajustement « à la marge », d’un réglage fi n de l’activité : c’est celle des conditions du redémarrage d’un marché dont l’activité s’est effondrée et que rien ne permettra « naturellement » de relancer.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous