Cet article vous a été :

Michel Mouillart, professeur d’Economie à l’Université de Paris Ouest et porte-parole du baromètre LPI-SeLoger livre l’édition du mois de décembre 2017 ( sur la base des données du mois de novembre dernier). Analyse.

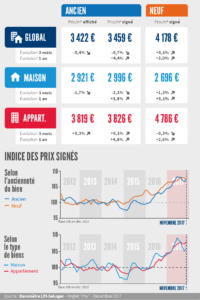

Depuis la fin de l’été, les prix signés au cours des 3 derniers mois reculent. Déjà durant l’été, alors que l’activité se relâchait, la pression sur les prix s’était faite moins forte. Et en novembre la baisse des prix est de 0.7 %. C’est sur le marché des maisons que le recul est le plus marqué, avec des prix qui diminuent de 2.1 % : en 2015 et en 2016, les prix des maisons étaient restés stables, à cette période de l’année. En revanche les prix des appartements demeurent pratiquement inchangés pour le 3ème mois consécutif, après l’augmentation rapide observée pendant l’été.

Depuis la fin de l’été, les prix signés au cours des 3 derniers mois reculent. Déjà durant l’été, alors que l’activité se relâchait, la pression sur les prix s’était faite moins forte. Et en novembre la baisse des prix est de 0.7 %. C’est sur le marché des maisons que le recul est le plus marqué, avec des prix qui diminuent de 2.1 % : en 2015 et en 2016, les prix des maisons étaient restés stables, à cette période de l’année. En revanche les prix des appartements demeurent pratiquement inchangés pour le 3ème mois consécutif, après l’augmentation rapide observée pendant l’été.

Néanmoins le rythme annuel de la hausse des prix est encore rapide. Cependant après avoir culminé à 4.6 % de juillet à septembre, le rythme de la hausse ralentit lentement : et en novembre les prix signés étaient en augmentation de 4.4 % sur un an. La hausse reste plus forte pour les appartements (+ 4.8 %) que pour les maisons (+ 3.8 %).

Après plusieurs mois de renforcement des tensions sur les prix des logements neufs, la hausse se fait moins vive depuis l’été. En novembre, les prix n’ont ainsi augmenté que de 0.1 % au cours des 3 derniers mois, contre + 1.7 % en 2016 à la même époque. Pourtant, sur le marché des maisons la progression des prix reste relativement soutenue (+ 1.3 % en novembre, contre + 2.0 % il y a un an). Cependant les prix des appartements diminuent maintenant (- 0.3 % en novembre, contre + 1.3 % il y a un an).

Aussi, le rythme de la hausse des prix des logements neufs mesurés en niveau annuel glissant fléchit pour le 4ème mois consécutif. Et en novembre, la hausse des prix s’établit juste à 3.0 % sur un an. Le ralentissement est le plus significatif pour les prix des appartements. En revanche, les prix des maisons progressent toujours rapidement, de 5.1 % sur un an

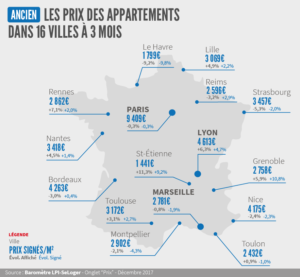

Sur un marché dont l’activité s’affaiblit progressivement, les prix reculent sur un an dans un quart des villes de plus de 100 000 habitants. Et ils ne progressent que lentement, bien en deçà du revenu disponible des ménages, dans un autre quart des grandes villes. Seule Bordeaux connaît encore une hausse des prix soutenue et supérieure à 10 % sur un an. Mais la hausse accélère encore sur Brest pour s’établir à plus de 9 %. En revanche, elle se stabilise autour de 8 % sur Lille et sur Lyon.

Sur un marché dont l’activité s’affaiblit progressivement, les prix reculent sur un an dans un quart des villes de plus de 100 000 habitants. Et ils ne progressent que lentement, bien en deçà du revenu disponible des ménages, dans un autre quart des grandes villes. Seule Bordeaux connaît encore une hausse des prix soutenue et supérieure à 10 % sur un an. Mais la hausse accélère encore sur Brest pour s’établir à plus de 9 %. En revanche, elle se stabilise autour de 8 % sur Lille et sur Lyon.

Et bien que toujours supérieure à 7 % sur Paris, elle ralentit. D’ailleurs depuis septembre, les prix ont reculé sur Paris au cours des 3 derniers mois. Pour autant, les prix y dépassent les 9 000 €/m² dans 13 arrondissements.

Dans la plupart des autres grandes villes, le rythme de la hausse ralentit, parfois assez fortement. Le ralentissement est marqué après une année de hausse rapide des prix au Mans, à Nîmes et à Tours. Et les prix reculent dans 8 villes, parfois rapidement : avec des baisses de plus de 3 % à Besançon, Limoges, Mulhouse et Perpignan.

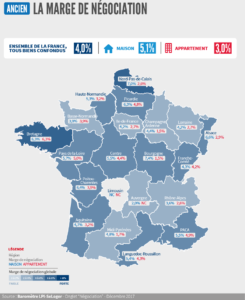

En novembre, France entière, la marge de négociation s’est établie à 4.0 %, en moyenne : 3.0 % pour les appartements et 5.1 % pour les maisons. Sur un marché dominé par l’affaiblissement de la demande, le ralentissement de la hausse des prix signés s’accompagne maintenant d’une lente remontée des marges. Certes, sur le marché des appartements, les marges restent stables depuis la fin de l’été (comme cela s’observe d’ailleurs sur les prix) : et elles s’établissent à 25 % sous leur moyenne de longue période, à un niveau jamais observé jusqu’alors. En revanche, sur le marché des maisons, les marges reculent, plus rapidement qu’à l’habitude durant l’automne : la demande se fait moins pressante et ses capacités de négociation se renforcent, dans le contexte d’une baisse des prix signés.

En novembre, France entière, la marge de négociation s’est établie à 4.0 %, en moyenne : 3.0 % pour les appartements et 5.1 % pour les maisons. Sur un marché dominé par l’affaiblissement de la demande, le ralentissement de la hausse des prix signés s’accompagne maintenant d’une lente remontée des marges. Certes, sur le marché des appartements, les marges restent stables depuis la fin de l’été (comme cela s’observe d’ailleurs sur les prix) : et elles s’établissent à 25 % sous leur moyenne de longue période, à un niveau jamais observé jusqu’alors. En revanche, sur le marché des maisons, les marges reculent, plus rapidement qu’à l’habitude durant l’automne : la demande se fait moins pressante et ses capacités de négociation se renforcent, dans le contexte d’une baisse des prix signés.

L’année 2017 a très bien commencé, bénéficiant du dynamisme d’une demande encouragée par des conditions de crédit exceptionnelles. Le marché a alors fait preuve d’un dynamisme inhabituel durant tout l’hiver : au début du printemps, les ventes réalisées progressaient de plus de 12 % sur un an. Mais au cours du printemps, l’activité a commencé à hésiter, voire à s’affaiblir.

Depuis, le marché n’est pas parvenu à se ressaisir. Et après un été durant lequel la progression des ventes s’est faite moins rapide (plus de 7 % sur un an, tout de même), la conjoncture a atterri à l’automne : le rythme d’augmentation des ventes a fondu, à une période de l’année rarement propice à l’expansion du marché.

L’année 2017 finit moins bien qu’elle n’avait commencé, avec une activité en progression maintenant plus modeste (+ 2.5 % sur un an). Toutefois, jamais par le passé le marché n’avait eu à connaître un tel niveau d’activité.

En dépit d’un très bon début d’année, le rythme de progression des ventes ralentit, en réponse à la hausse des prix. Souvent le marché hésite encore (Basse Normandie, Franche Comté, Midi Pyrénées et Lorraine). Mais il a déjà basculé dans la récession lorsque la hausse des prix n’était plus soutenable (Auvergne, Bourgogne, Bretagne, Centre, Haute Normandie et Languedoc Roussillon). Alors qu’il continue de s’enfoncer lorsque les ménages ne peuvent plus résister financièrement à la remontée des prix (Champagne-Ardenne et Limousin).

Néanmoins, dans quelques régions (Pays de la Loire et Poitou-Charentes), les ventes continuent à augmenter à un rythme soutenu. Et certains marchés résistent encore : lorsque les capacités financières des ménages le permettent (Aquitaine, Ile de France, PACA et Rhône-Alpes) ou lorsque les évolutions des prix ont été moindres qu’ailleurs (Nord-Pas de Calais, Picardie).

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous