Cet article vous a été :

Michel Mouillart, professeur d’Economie à l’Université de Paris Ouest et porte-parole du baromètre des prix immobiliers LPI-SeLoger livre les tendances des marchés immobiliers à fin septembre 2018. Analyse.

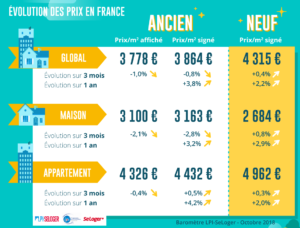

Sur un marché qui ne parvient pas à se ressaisir, la baisse des prix proposés par les vendeurs qui s’observe depuis juillet se poursuit à un rythme soutenu. Depuis le mois dernier, elle est même plus soutenue que celle qui se constate habituellement à cette période de l’année : lorsque les offreurs acceptent de réviser leurs ambitions à la baisse, afin de ne pas risquer de reporter la réalisation de la vente au printemps prochain. Le recul des prix affichés est d’ailleurs rapide sur le marché des maisons, pour le troisième mois consécutif (- 2.1 % au cours des 3 derniers mois). Et après plusieurs mois de ralentissement, les prix baissent maintenant sur le marché des appartements (- 0.4 % au cours des 3 derniers mois).

Confirmant le ralentissement qui se renforce depuis septembre 2017, la hausse des prix de l’ancien se fait moins vive. Le rythme d’augmentation des prix signés mesuré sur un an était ainsi de 3.8 % en septembre, après avoir culminé à 4.7 % à la fin de l’été dernier. Le ralentissement est maintenant à peu près comparable entre le marché des maisons (+ 3.2 % en septembre, contre + 4.1 % il y a un an) et celui des appartements (+ 4.2 %, contre + 5.1 %).

Confirmant le ralentissement qui se renforce depuis septembre 2017, la hausse des prix de l’ancien se fait moins vive. Le rythme d’augmentation des prix signés mesuré sur un an était ainsi de 3.8 % en septembre, après avoir culminé à 4.7 % à la fin de l’été dernier. Le ralentissement est maintenant à peu près comparable entre le marché des maisons (+ 3.2 % en septembre, contre + 4.1 % il y a un an) et celui des appartements (+ 4.2 %, contre + 5.1 %).

La hausse des prix des logements neufs ralentit nettement au fil des mois. En septembre, le rythme de progression des prix était ainsi quatre fois moindre qu’il y a un an à la même époque (+ 0.4 %, contre + 1.7 %). Car depuis le début de l’été, la poussée traditionnelle de la demande qui emporte habituellement les prix vers le haut ne s’est pas constatée. La dépression de la demande persiste, sans perspective de redémarrage du marché dans les prochains mois. Ainsi en septembre, la hausse des prix mesurée sur un an s’est établie à 2.2 % pour l’ensemble du marché, contre + 3.3 % en décembre 2017. C’est encore sur le marché des maisons, où les prix qui avaient cru le plus rapidement par le passé (avec un maximum de 5.6 % en décembre 2017), que le ralentissement est le plus marqué (+ 2.9 % septembre) : cette évolution accompagne la chute de la demande adressée aux constructeurs de maisons individuelles. Le ralentissement des prix n’épargne pas le marché des appartements (+ 2.0 % sur un an en septembre, contre + 2.9 % en décembre 2017).

Après le coup de froid sur les prix des appartements anciens constaté au cœur de l’été, les évolutions observées en septembre traduisent un retour vers une situation plus normale. Au cours des 3 derniers mois, dans 50 % des villes de plus de 200 000 habitants les prix ont baissé ou n’ont que très faiblement augmenté. Les prix ont diminué de près de 2 % ou plus dans des villes emblématiques telles Bordeaux, Lyon ou Rennes. Alors que la hausse s’est accélérée à Lille, Marseille et surtout Saint Etienne qui confirme depuis quelques mois la sortie du marché d’une assez longue période de léthargie. Sur un an, la baisse des prix s’installe (et s’amplifie) dans des villes de 100 000 à 200 000 habitants dont les marchés ne réussissent pas à se ressaisir, en dépit des conditions de crédit qui sont proposées aux candidats à l’achat : comme par exemple, à Amiens, à Brest, au Mans ou à Mulhouse. Ailleurs dans des villes de plus de 100 000 habitants, la hausse des prix se renforce au fil des mois dans certaines d’entre elles (Angers, Limoges ou Orléans). Alors qu’elle ralentit à Paris, pour le sixième mois consécutif.

Après le coup de froid sur les prix des appartements anciens constaté au cœur de l’été, les évolutions observées en septembre traduisent un retour vers une situation plus normale. Au cours des 3 derniers mois, dans 50 % des villes de plus de 200 000 habitants les prix ont baissé ou n’ont que très faiblement augmenté. Les prix ont diminué de près de 2 % ou plus dans des villes emblématiques telles Bordeaux, Lyon ou Rennes. Alors que la hausse s’est accélérée à Lille, Marseille et surtout Saint Etienne qui confirme depuis quelques mois la sortie du marché d’une assez longue période de léthargie. Sur un an, la baisse des prix s’installe (et s’amplifie) dans des villes de 100 000 à 200 000 habitants dont les marchés ne réussissent pas à se ressaisir, en dépit des conditions de crédit qui sont proposées aux candidats à l’achat : comme par exemple, à Amiens, à Brest, au Mans ou à Mulhouse. Ailleurs dans des villes de plus de 100 000 habitants, la hausse des prix se renforce au fil des mois dans certaines d’entre elles (Angers, Limoges ou Orléans). Alors qu’elle ralentit à Paris, pour le sixième mois consécutif.

Habituellement, après des mois d’été plutôt tranquilles, le marché de l’ancien retrouve de la vigueur. Avant de rentrer en sommeil pour l’hiver, généralement après la Toussaint, la demande termine de réaliser ses projets. Cette année, l’été fut calme, et la rentrée tout aussi ! Comme cela s’est constaté sur le marché des crédits, la demande est toujours à la peine. D’ailleurs, la dernière enquête de la Banque de France en témoigne : en dépit de conditions de crédit exceptionnelles, la demande adressée aux banques a décroché en septembre. Ce qui n’est guère surprenant, compte tenu de la dégradation rapide du moral des ménages dont l’INSEE a récemment rendu compte. Ainsi, le nombre de compromis mesuré en niveau annuel glissant est maintenant en recul de 5.7 %. Pour les 9 premiers mois de l’année, le recul des ventes est même de 7.3 % par rapport à la période correspondante de 2017. Et il y a maintenant peu de raisons que le marché se ressaisisse d’ici la fin de l’année.

En septembre, France entière, la marge de négociation s’est établie à 4.1 %, en moyenne : 3.6 % pour les appartements et 4.6 % pour les maisons. Sur le marché des appartements, les marges se maintiennent à 20 % sous leur moyenne de longue période depuis le début de l’été. Le ralentissement de la hausse des prix affichés se renforce au fil des mois : d’ailleurs en septembre, ils ont baissé. Aussi, même si le rythme de progression des prix signés se fait moins rapide, les marges restent au plus bas. Sur le marché des maisons, le décrochage des marges constaté dès juillet s’est confirmé depuis. Face à une demande fragile, les vendeurs doivent réduire les prix qu’ils proposent pour réaliser les ventes : la baisse rapide des prix affichés constatée au cours des 3 derniers mois en témoigne. Les marges se maintiennent à haut niveau dans les régions où la demande reste fragile (Auvergne, Bretagne ou Champagne-Ardenne, par exemple) : les vendeurs révisent leurs ambitions pour réaliser la vente, au risque d’un accroissement des délais de vente ou de la perte des acheteurs.

En septembre, France entière, la marge de négociation s’est établie à 4.1 %, en moyenne : 3.6 % pour les appartements et 4.6 % pour les maisons. Sur le marché des appartements, les marges se maintiennent à 20 % sous leur moyenne de longue période depuis le début de l’été. Le ralentissement de la hausse des prix affichés se renforce au fil des mois : d’ailleurs en septembre, ils ont baissé. Aussi, même si le rythme de progression des prix signés se fait moins rapide, les marges restent au plus bas. Sur le marché des maisons, le décrochage des marges constaté dès juillet s’est confirmé depuis. Face à une demande fragile, les vendeurs doivent réduire les prix qu’ils proposent pour réaliser les ventes : la baisse rapide des prix affichés constatée au cours des 3 derniers mois en témoigne. Les marges se maintiennent à haut niveau dans les régions où la demande reste fragile (Auvergne, Bretagne ou Champagne-Ardenne, par exemple) : les vendeurs révisent leurs ambitions pour réaliser la vente, au risque d’un accroissement des délais de vente ou de la perte des acheteurs.

Sur un marché qui dans son ensemble a pris les habits de la récession, la demande se redresse néanmoins (ou frémit) depuis plusieurs mois dans la moitié des anciennes régions. En dépit de la suppression des soutiens publics à l’accession, ces marchés ont profité du rebond saisonnier de la demande. Après un long moment de dépression qui avait tiré le marché assez bas, l’activité s’est ressaisie : la baisse des prix constatée sur ces territoires, mais aussi les conditions de crédit qui lui sont faites ont permis à la demande de rebondir. Ainsi les ventes se redressent rapidement (+ 10 % sur un an) en Champagne-Ardenne et dans le Limousin. La reprise n’est encore que de quelques pourcents en Alsace, en Bourgogne, en Lorraine et en Poitou-Charentes ; voire maintenant en Auvergne et en Midi Pyrénées. Et si la demande hésite encore ou si l’activité tarde à rebondir, comme en Basse Normandie, dans le Centre et dans les Pays de la Loire, le creux de la vague y est néanmoins franchi. Ailleurs l’activité recule toujours (parfois rapidement) dans les régions où la hausse des prix est toujours vive, ou lorsque la demande et son pouvoir d’achat sont malmenés par la conjoncture économique.

La hausse des prix des appartements et des maisons reste la plus rapide sur les métropoles de Bordeaux et de Rennes. Elle est toujours soutenue, bien que moins rapide, sur les métropoles de Lyon et de Nantes. Sur ces deux métropoles, comme d’ailleurs sur les deux précédentes, les hausses de prix constatées sur la ville-centre sont comparables, autant pour les appartements que pour les maisons. En revanche, si les hausses de prix se constatent aussi sur les métropoles du Grand Paris, de Strasbourg et de Toulouse, elles sont moins vives que sur les métropoles de Lyon et de Nantes. Et surtout, on observe un affaiblissement des prix des maisons en raison de la baisse des prix de ces biens sur la ville-centre. Seules les métropoles de Brest et de Lille connaissent une baisse des prix des appartements, en réponse au recul de ces prix constaté sur la ville-centre : alors que sur la métropole du Grand Nancy, les prix des appartements ne s’élèvent que très faiblement et pour la même raison. En revanche sur ces trois métropoles, la pression sur les prix des maisons ne s’affaiblit pas : exprimant les préférences de la demande pour un habitat en maison individuelle (versus l’habitat collectif) et son souhait de s’éloigner de la ville-centre.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous