Cet article vous a été :

En dépit d’une situation économique qui se dégrade et d’un pouvoir d’achat malmené par la remontée du chômage, les prix des appartements anciens sont en progression dans la totalité des villes de plus de 100 000 habitants… Michel Mouillart, professeur d’Economie à l’Université de Paris Ouest et porte-parole du baromètre LPI-SeLoger livre les tendances des marchés immobiliers à fin novembre 2020.

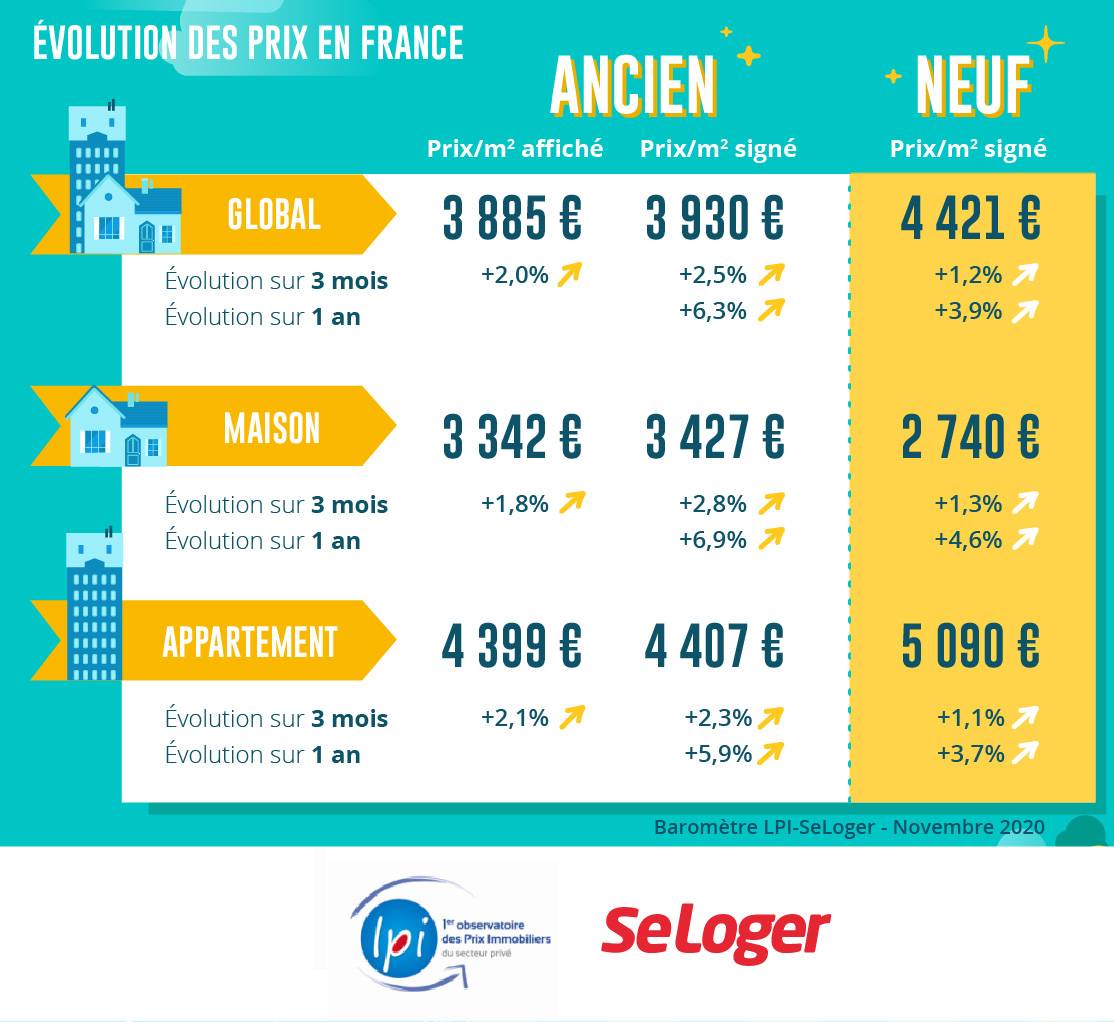

La hausse des prix des logements anciens ne ralentit pas, loin s’en faut. Huit mois après le début du 1er confinement, le rythme d’augmentation se renforce encore. En octobre, les prix signés (mesurés en niveau annuel glissant) ont ainsi augmenté de 6.3 % sur un an, contre + 4.5 % il y a un an à la même époque. Pour retrouver une progression aussi rapide, il faut remonter en décembre 2011, juste avant la suppression du PTZ dans l’ancien. Et l’accélération de la hausse qui se poursuit se constate autant sur le marché des appartements (+ 5.9 % contre + 4.0 % il y a un an) que sur celui des maisons (+ 6.9 % contre + 5.1 % il y a un an).

La raréfaction de l’offre se constate en effet partout sur le territoire et la demande s’est transformée avec le renforcement des difficultés d’accès au crédit des ménages modestes, ceux qui réalisent les achats les moins onéreux : tout contribue donc à accroître la pression sur les prix.

En outre, les offres des vendeurs sont toujours aussi ambitieuses, ne laissant guère se profiler une accalmie sur le front des prix : les prix affichés augmentent maintenant de 5.5 % sur un an, comme cela se constatait à l’automne 2011. Et rien, dans les propositions récentes, n’annonce un fléchissement du rythme de la hausse : bien au contraire, puisqu’habituellement les prix affichés reculent à la fin de l’été, alors que cette année leur progression se fait plus vive encore.

Comme sur le marché de l’ancien, les déséquilibres de marché persistent et même se renforcent. Ils alimentent donc la tendance haussière des prix qui se constate depuis le début du 1er confinement. La rareté de l’offre nouvelle, le déplacement de la demande vers des territoires longtemps moins convoités et les aspirations de la demande à plus de surface (avec un jardinet, des balcons, …), rien de tout cela n’est nouveau : les semaines de confinement n’ont fait que renforcer des tendances anciennes.

En revanche, l’insuffisance de l’offre est devenue plus visible, avec une chute de la construction qui n’épargne aucun des segments de marché. Et en octobre 2020, l’augmentation des prix accélère : + 3.9 % sur un an pour l’ensemble du marché, contre + 2.5 % il y a un an à la même époque. C’est sur le marché des maisons que les prix remontent le plus rapidement : avec + 4.6 % sur un an, contre + 0.8 % il y a un an.

En dépit d’une situation économique qui se dégrade et d’un pouvoir d’achat malmené par la remontée du chômage, les prix des appartements anciens sont en progression dans la totalité des villes de plus de 100 000 habitants. Bien que le resserrement de l’accès au crédit écarte maintenant du marché une partie des ménages modestes qui avaient contribué à son expansion durant plusieurs années, la pénurie de biens disponibles à la vente a en effet renforcé la concurrence entre des acheteurs qui ne négocient plus les prix proposés. La baisse des prix n’est donc pas à l’ordre du jour.

D’ailleurs, dans des villes où les prix avaient reculé, parfois durant plus d’une année, leur remontée est remarquable depuis la sortie du 1er confinement, comme à Bordeaux ou à Nîmes. Et cela se constate aussi dans des villes moyennes telles Evreux, Tourcoing ou Valence, par exemple.

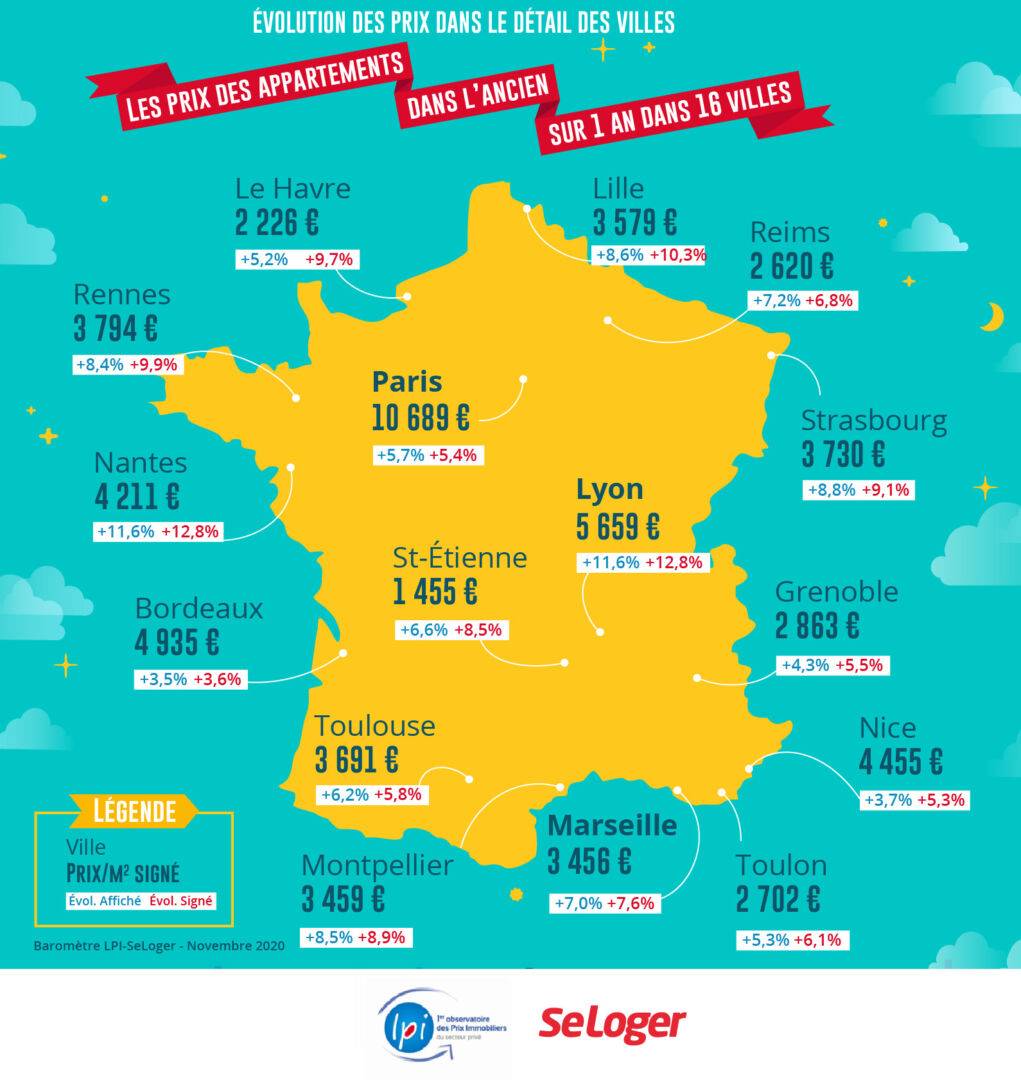

Plus précisément, les prix augmentent maintenant à un rythme au moins égal à 5 % par an dans 70 % des villes de plus de 50 000 habitants (83 % des plus de 100 000 habitants). La hausse est même de plus de 10 % dans 30 % de ces villes (25 % des plus de 100 000 habitants).

Et sur Paris, le ralentissement de la hausse constaté durant l’automne 2017 a cédé la place à une inversion de la courbe des prix au début de l’été : en octobre, l’augmentation était ainsi de 5.4 % sur un an, contre + 4.6 % à la fin du printemps. Et si comme cela est habituel à cette période de l’année les prix signés peuvent s’affaiblir dans quelques arrondissements, les prix proposés affichent une augmentation de 5.7 % sur un an.

Dès la sortie du confinement, l’activité du marché de l’ancien s’est redressée. Les projets bloqués durant 55 jours ont pu être menés à terme, pour une grande part d’entre eux. Et la demande s’est enrichie de nouveaux projets, et notamment de ceux qu’une petite partie des candidats à l’achat plus aisés avaient eu le temps de nourrir (s’éloigner des centres, vivre en maison individuelles, …). Le rebond des ventes a ainsi été notable en juin et en juillet, avec un nombre de compromis signés en augmentation de 4 % sur un an (et de plus de 5 % en juillet) : l’activité s’est établie à son niveau le plus élevé constaté jusqu’alors, de près de 20 % au-dessus de sa moyenne de longue période.

Jusqu’en juillet le marché avait pu compter sur un effet de rattrapage, mais dès le mois d’août l’impact du rebond s’est épuisé et comme chaque année, les ventes ont reculé. Certes, la reprise d’activité constatée en septembre a été comparable à celle de la rentrée 2019. Cependant alors que le mois d’octobre est habituellement un des 3 meilleurs mois de l’année, les ventes ont juste réussi à se maintenir au niveau du mois précédent. La demande bute sur les fondamentaux : détérioration du marché de l’emploi et des revenus, resserrement de l’accès au crédit. Avec le retour du confinement, l’année 2020 devrait être encore plus dégradée que prévu.

En octobre 2020, France entière, la marge de négociation s’est établie à 4.0 %, en moyenne : 3.3 % pour les appartements et 4.6 % pour les maisons.

Bien qu’elles soient déjà descendues à très bas niveau, les marges reculent encore. Sur le marché des appartements, elles ne font plus que diminuer doucement, au-delà des fluctuations qui se constatent d’un mois sur l’autre. En revanche, elles diminuent plus franchement sur le marché des maisons : depuis le début de 2018, elles ont baissé de 20 %.

Dans le contexte des déséquilibres de marché qui se sont renforcés au cours des derniers mois, l’offre de biens disponibles à l’achat s’est resserrée : les acheteurs acceptent donc de réduire leur pouvoir de négociation pour ne pas risquer de perdre les biens convoités. Les prix signés augmentent ainsi plus rapidement que les prix affichés et l’érosion des marges se renforce. C’est bien un nouvel équilibre qui s’est construit depuis le printemps dernier, sur un marché de vendeurs.

Les marges les plus faibles se constatent alors autant en Ile de France, en PACA et en Rhône-Alpes (de l’ordre de 3 %), dans des régions fortement urbanisées où le déficit en logements s’est installé depuis longtemps ; que sur des territoires où les marchés sont considérés comme moins tendus (en Auvergne, en Champagne-Ardenne ou en Picardie) et où pourtant la pression de la demande reste forte.

Après le regain des ventes observé au début de l’été, les hésitations du marché se sont renforcées dès l’automne. Et les disparités d’évolution des ventes constatées entre les régions jusqu’à présent se sont renforcées : la morsure du resserrement du crédit n’a pas été partout d’égale intensité et la hausse des prix n’a pas dégradé la capacité de la demande à réaliser ses projets de manière identique dans toutes les régions.

Dans un tiers des régions, l’activité a poursuivi son expansion. Les ventes ont augmenté de l’ordre de 5 % au cours des trois derniers mois (en glissement annuel) en Basse Normandie et en Franche Comté. Et elles se sont à peu stabilisées en Bretagne, dans le Centre, en Champagne-Ardenne, en Haute Normandie et dans le Limousin.

Et dans quatre régions supplémentaires (Auvergne, Ile de France, Picardie et Rhône-Alpes), l’affaiblissement de la demande est resté modéré, de l’ordre de 6 à 7 %, bénéficiant presque toujours de l’embellie du début de l’été.

En revanche, ailleurs, le déficit d’activité constaté jusqu’alors perdure. Dans ces régions où la demande a été déstabilisée par les difficultés d’accès au crédit et par la poursuite de la hausse des prix, la perte d’activité a été d’au moins 15 %, d’août à octobre.

Sur l’ensemble des métropoles les augmentations des prix des appartements anciens sont maintenant plus rapides qu’elles ne l’étaient avant le 1er confinement : la pression de la demande n’a nulle part été altérée par la crise sanitaire et ses conséquences économiques et sociales et, en outre, elle diffuse ses effets sur les marchés des communes adjacentes. Les hausses les plus rapides (de l’ordre de 10 % sur un an) se constatent sur les métropoles de Lyon et de Nantes et elles concernent aussi bien la ville-centre que la périphérie. Cette dernière caractéristique s’observe aussi sur les métropoles de Lille et de Marseille où le rythme des hausses se renforce au fil des mois.

Habituellement, les tensions sur les prix des appartements sont plus marquées dans le centre des métropoles qu’en périphérie : autant en raison de la rareté des biens disponibles dans le centre, que du fait de leur qualité et/ou des services associés (transports, équipements publics, commerces, …). Les métropoles de Bordeaux, de Rouen et de Toulouse font exception à la règle, la pression de la demande se renforçant plus rapidement sur la périphérie que sur le centre.

Sur le marché des maisons, la progression des prix reste la plus soutenue sur les métropoles de Nice, de Rennes et de Toulouse (plus de 10 %), voire sur celle de Lyon : la hausse des prix concerne essentiellement la périphérie, en réponse au déplacement de la demande et à l’impact de sa préférence pour la maison individuelle que le 1er confinement n’a fait que renforcer. Elle est aussi vive sur Marseille, où la progression des prix est aussi rapide sur la ville-centre qu’en périphérie.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous