Cet article vous a été :

Avec la mise en œuvre du 3ème confinement, le regain de la demande constaté en mars s’est émoussé. Certes, l’activité n’a pas reculé aussi brutalement que lors des précédents confinements : une baisse des ventes de 18 % en avril 2021, contre 76 % en avril 2020, puis de 28 % en novembre. L’analyse de Michel Mouillart, professeur d’Economie à l’Université de Paris Ouest et porte-parole du baromètre des prix immobiliers LPI-SeLoger.

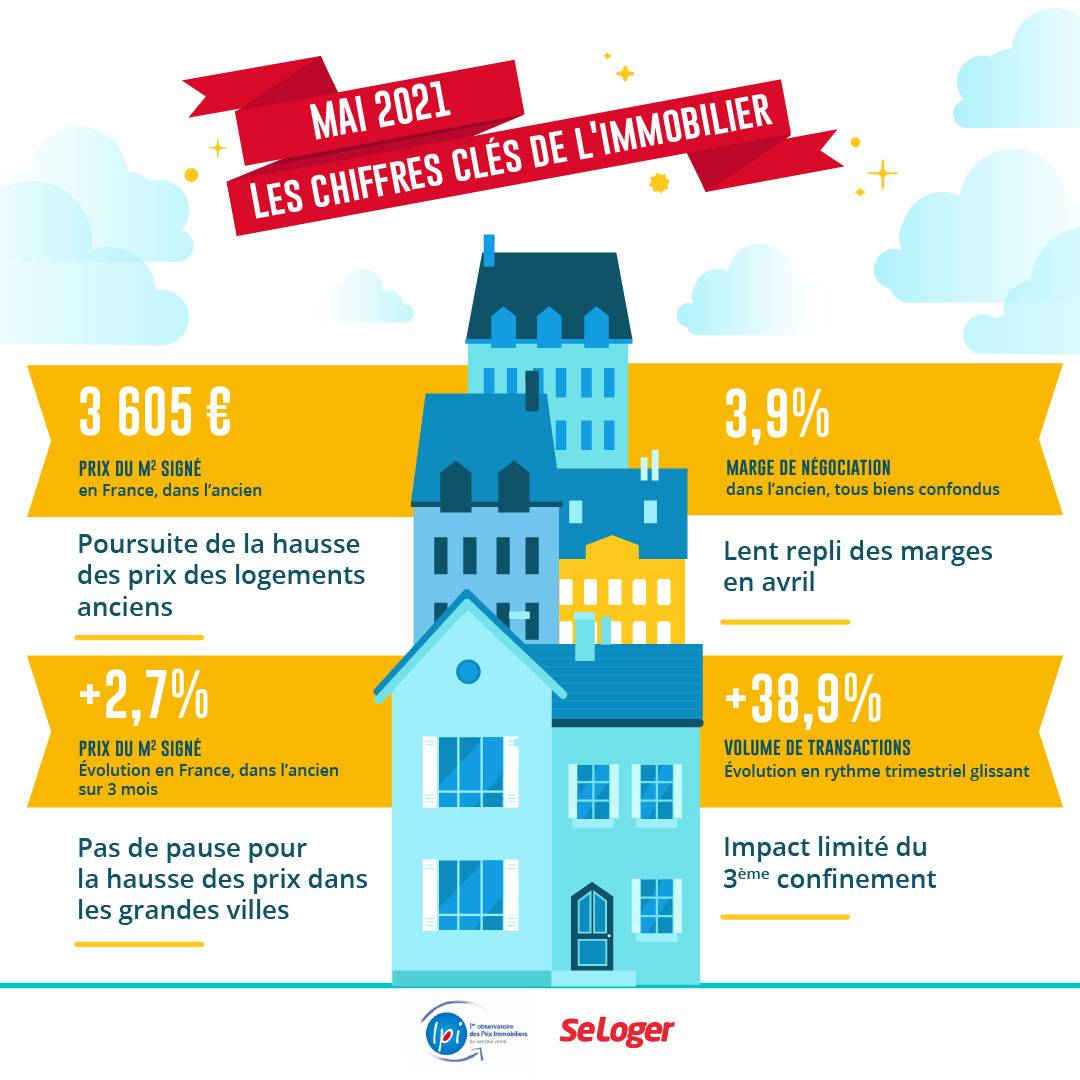

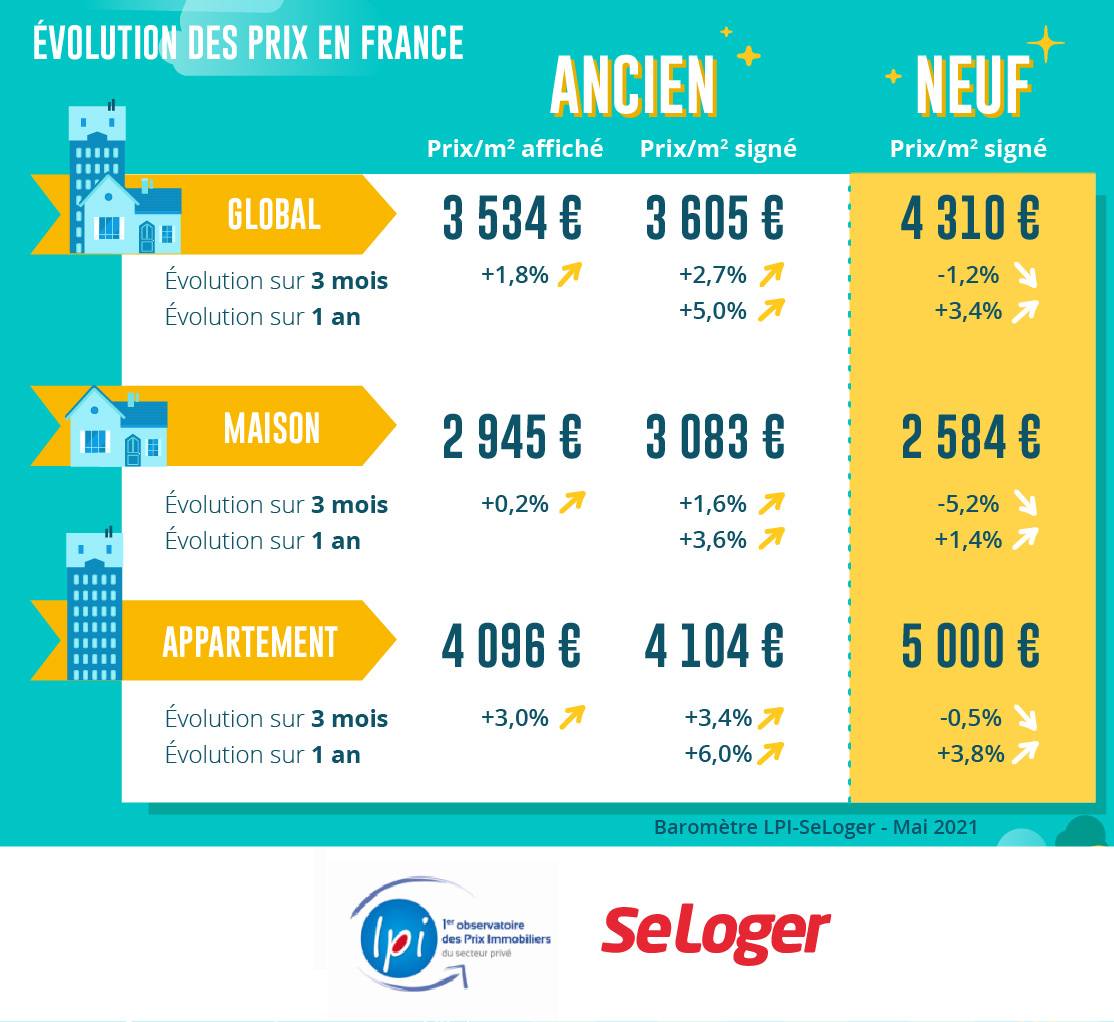

Le ralentissement constaté durant le 2ème confinement s’était conjugué avec le repli saisonnier habituel des prix des logements anciens observé durant les mois d’hiver. Mais à partir de mars, leur progression a repris à un rythme soutenu : et en avril, l’augmentation sur 3 mois a été de 2.7 %, pour l’ensemble du marché. Aussi, l’accroissement annuel est maintenant de 5.0 %. La hausse reste donc rapide, en dépit d’un nouvel affaiblissement des prix provoqué par le 3ème confinement.

Ce sont les prix des appartements qui enregistrent la progression la plus rapide, avec une hausse de 5.2 % sur le seul mois d’avril. L’augmentation mesurée sur 3 mois est ainsi de 3.4 % : les conséquences du repli des prix provoqué par le blocage du marché dans les grandes villes durant le 2ème confinement se font encore un peu ressentir, en dépit d’un rebond sensible en mars. Néanmoins, les prix d’offre des vendeurs poursuivent leur redressement et l’augmentation des prix signés se renforce : + 3.0 % sur 3 mois, une telle poussée ne s’était pas constatée depuis 2011, lorsque la demande bénéficiait pleinement du soutien d’un PTZ sans travaux, ni conditions de ressources.

En revanche, après les augmentations rapides des derniers mois, les prix des maisons progressent beaucoup plus lentement : + 1.6 % sur 3 mois. Le ralentissement est donc sensible. La pression d’une demande qui exprime traditionnellement sa préférence pour ce type d’habitat semble s’estomper, en dépit d’une nouvelle amélioration des conditions de crédit (taux et durée) proposées par les banques. D’ailleurs, les prix affichés n’augmentent quasiment plus.

Depuis le début de l’année, la tendance baissière des prix des logements neufs s’est installée. Elle est la plus vive sur le marché des maisons, avec – 5.2 % sur 3 mois, contre – 0.5 % sur celui des appartements. Ainsi, avec une hausse de 1.4 % sur un an, les évolutions observées sur le marché des maisons tranchent avec celles constatées il y a quelques mois encore. En dépit du rebond de la demande, l’offre nouvelle s’adapte aux contraintes budgétaires des ménages qui réalisent leurs projets sur ce marché. Par contre, la progression des prix des appartements reste soutenue, avec + 3.8 % sur un an. Habituellement, les promoteurs évitent de baisser les prix des logements commercialisés, préférant accompagner la vente d’un « geste » commercial (une cuisine équipée, par exemple).

Dans 75 % des villes de plus de 100 000 habitants, la hausse des prix des appartements anciens est toujours d’au moins égale à 5 % sur un an (65 % des villes de plus de 50 000 habitants) : elle est même d’au moins 10 % dans 30 % des grandes villes.

Parmi les villes avec une hausse des prix d’au moins 10 %, on trouve beaucoup de villes moyennes où les prix ne dépassent guère les 2 000 €/m² : Cholet, Evreux, Montauban, Saint Quentin ou Troyes, par exemple ; mais aussi et toujours Mulhouse. De telles hausses se constatent aussi dans beaucoup de grandes villes, centres d’espaces métropolitains : Lille, Nantes, Rennes et Strasbourg. Ainsi, si le niveau des prix reste le plus élevé sur Paris et sa 1ère couronne, les hausses de prix les plus rapides se rencontrent en Province.

Quant à Paris, le rythme de la hausse s’est ressaisi en avril : avec + 4.6 % sur un an. D’ailleurs, sur les 3 derniers mois, l’augmentation a été de + 3.1 % : l’affaiblissement de la fin 2020 qui conjuguait creux saisonnier et impact du 2ème confinement semble oublié. Dès janvier dernier, ce ressaisissement se constatait déjà et en avril, les prix progressent de 5.0 % sur un mois. Dans 11 des 20 arrondissements parisiens, les prix dépassent maintenant les 11 000 €/m². Et une augmentation de plus de 10 % sur un an s’observe dans 2 des arrondissements les plus chers (1er et 4ème).

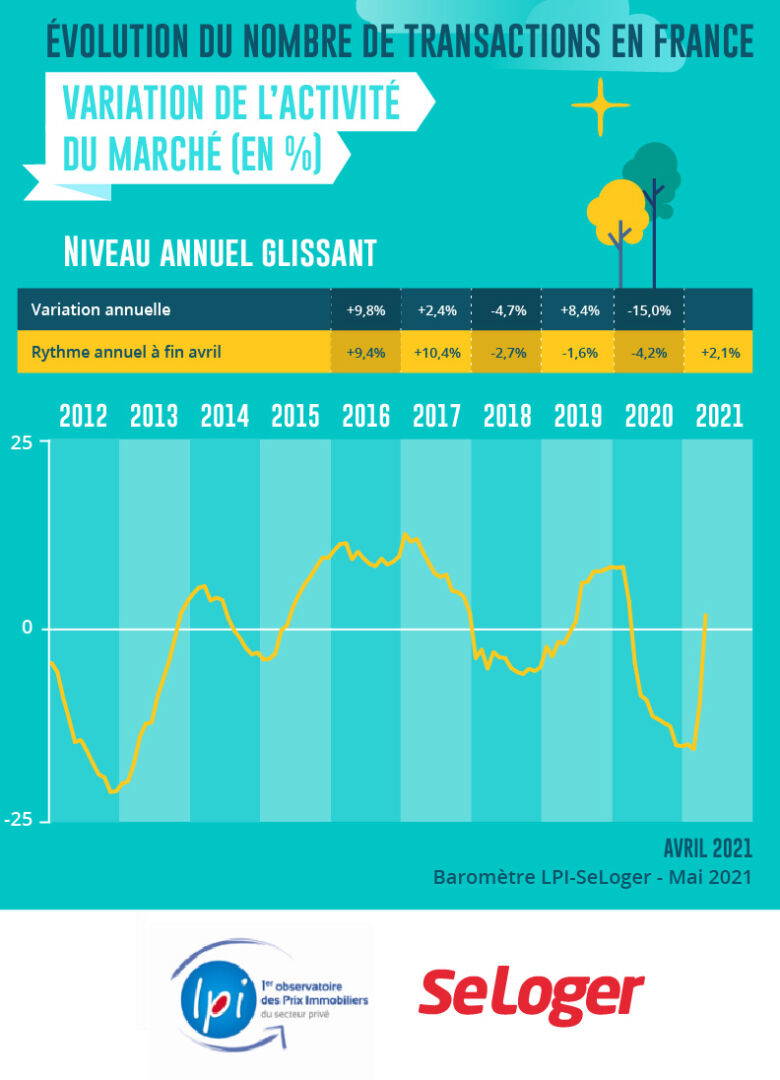

Avec la mise en œuvre du 3ème confinement, le regain de la demande constaté en mars s’est émoussé. Certes, l’activité n’a pas reculé aussi brutalement que lors des précédents confinements : une baisse des ventes de 18 % en avril 2021, contre 76 % en avril 2020, puis de 28 % en novembre. La demande a en effet pleinement bénéficié d’une l’amélioration exceptionnelle des conditions de crédit (taux et durée), même si la demande reste bridée par le resserrement de l’accès au crédit décidé par la Banque de France. Et les conditions du 3ème confinement n’ont pas été aussi rudes que celles des deux précédents.

Dans ces conditions, l’activité du marché de l’ancien mesurée en niveau trimestriel glissant a bondi de 38.9 % en avril, en glissement annuel. Mais comme le marché avait été fortement impacté par le 1er confinement, cette progression ne signifie pas, et loin de là, que les ventes réalisées depuis le début de l’année 2021 ont retrouvé leur niveau d’avant la crise : elles sont de 13 % inférieures à ce qu’elles étaient en 2019 à la même époque. Elles viennent juste de retrouver leur niveau des premiers mois de 2015 !

En avril 2021, France entière, la marge de négociation s’est établie à 3.9 %, en moyenne : 3.4 % pour les appartements et 4.3 % pour les maisons. Après plusieurs mois d’érosion, les marges ont encore lentement reculé en avril : elles se situent à 15 % sous leur moyenne de longue période. Alors que l’offre de biens disponibles à l’achat s’est nettement contractée depuis un an, la pression sur les prix n’est toujours pas retombée : et les prix signés augmentent nettement plus rapidement que les prix affichés.

Les marges restent les plus faibles dans les régions où les marchés sont particulièrement déséquilibrés (Ile de France et Rhône-Alpes), mais aussi sur la partie du littoral atlantique (Bretagne et Aquitaine) qui bénéficie d’un regain d’attractivité depuis plus d’un an, sans oublier les territoires en bordure de la Manche (Haute Normandie, voire une partie du Nord-Pas de Calais) ou ceux que la demande redécouvre (l’Auvergne, par exemple).

Aucune région n’est restée à l’écart du rebond des ventes de logements anciens constaté depuis mars dernier. Même celles où se constataient encore certaines hésitations de la demande en mars bénéficient maintenant du redressement du marché : telles l’Alsace, la Lorraine ou le Nord-Pas de Calais, par exemple. En dépit du relèvement des exigences en matière d’apport personnel, l’amélioration des conditions de crédit a largement facilité le relèvement de la demande, même celle des ménages modestes.

Les hausses d’activité ont été les plus rapides (au moins 40 % sur un an) dans les régions où le choc du 1er confinement avait été le plus rude : en Aquitaine, en Ile de France, en PACA et en Rhône-Alpes. Mais aussi dans celles qui ont bénéficié d’un fort rebond de l’accession en maison individuelle : en Bourgogne, en Bretagne, en Franche Comté, dans le Languedoc-Roussillon ou en Haute Normandie.

La reprise est la moins rapide (de l’ordre de 20 % sur un an) en Alsace, en Lorraine, dans le Nord-Pas de Calais et en Picardie : sur des territoires où la dégradation de la situation économique et sociale a nettement renforcé les conséquences du resserrement de l’accès au crédit. Ailleurs l’augmentation des ventes est de l’ordre de 30 % sur un an.

L’augmentation des prix des appartements est générale. Elle reste la plus rapide (au moins 9 % sur un an) à l’Ouest (Brest Métropole, Nantes Métropole et Rennes Métropole) et sur l’Eurométropole de Strasbourg. Dans tous les cas, la hausse concerne l’ensemble du territoire métropolitain : la pression de la demande n’a pas été altérée par la crise sanitaire et ses conséquences économiques et sociales et sur des marchés en situation de pénurie, les tensions se sont largement diffusées dans les communes adjacentes (renforcement de la préférence de la demande pour un habitat individuel). En revanche, les hausses sont les moins rapides (4 % sur un an) sur Bordeaux Métropole et sur Grenoble-Alpes-Métropole, en raison d’un affaiblissement de l’accroissement des prix sur la ville-centre et du déplacement de la demande vers la périphérie.

En dépit de l’évolution rapide des prix des maisons constatée par le passé, les augmentations récentes restent soutenues dans la plupart des métropoles. La hausse des prix des maisons est rapide (de l’ordre de 8 % sur un an) sur les métropoles d’Aix-Marseille-Provence, de Brest et de Lyon : sur la métropole d’Aix-Marseille-Provence, l’augmentation des prix des maisons est nettement plus forte en périphérie que dans la ville-centre, illustrant le déplacement de la demande ; alors que sur les deux autres métropoles, la pression de la demande s’est encore renforcée sur des marchés de pénurie. Par contre, les prix des maisons reculent toujours sur Grenoble-Alpes-Métropole et sur l’Eurométropole de Strasbourg.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous