Cet article vous a été :

En dépit du renforcement de la crise économique et sociale et de la montée des risques de défaut d’une partie des emprunteurs, alors que les aides personnelles à l’accession ne peuvent plus remplir leur rôle de filet de sécurité, les banques ont choisi d’améliorer les conditions des crédits octroyés, afin de soutenir la demande de crédits immobiliers des particuliers. L’analyse du professeur d’économie Michel Mouillart.

Après un début d’année encore marqué par le sceau des incertitudes et des hésitations, l’arrivée du printemps semble avoir dissipé beaucoup de nuages. Le mois de mars a d’ailleurs connu une progression des ventes de logements anciens inhabituelle, alors que la hausse des prix qui semblait marquer le pas depuis la fi n de l’année dernière reprenait de la vigueur. Et le mois d’avril a confirmé le rebond de la demande de crédits pour l’achat des logements anciens. Il est vrai que l’amélioration des conditions de crédit a été vigoureuse, avec des taux d’emprunt qui sont descendus à un niveau jamais constaté jusqu’alors et des durées de prêts qui se sont encore allongées. Il n’en fallait pas plus pour redynamiser la demande.

Mais il n’est pas certain que le regain d’activité ait été autre chose qu’une simple embellie, même si l’espoir d’une transformation d’un rebond en une reprise perdure. Car pour la première fois depuis bien longtemps, les pouvoirs publics n’ont pas cherché à atténuer les conséquences que la crise économique et sociale, qui a emboîté le pas à la crise sanitaire, a pu avoir sur les marchés immobiliers. Bien au contraire, puisque la décision de resserrer l’accès au crédit a fortement pénalisé la demande de logements. Et principalement celle des ménages modestes qui avaient porté l’expansion du marché de l’ancien durant la seconde moitié des années 2010.

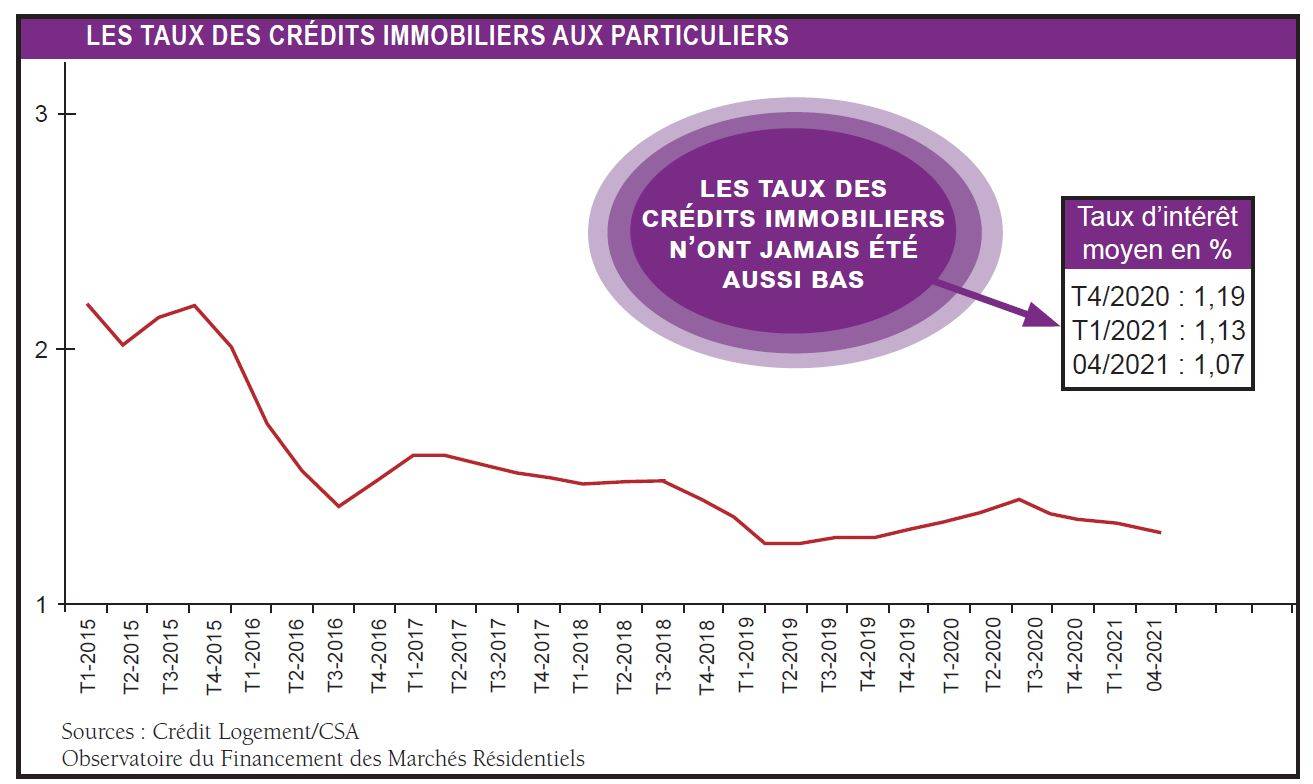

En avril 2021, le taux moyen des crédits du secteur concurrentiel (hors assurance et coût des sûretés) s’est établi à 1,07 %, d’après l’Observatoire Crédit Logement/ CSA. Le taux moyen des nouveaux crédits recule donc toujours : la remontée constatée au début du premier confinement n’avait été qu’éphémère et, dès la fi n du printemps 2020, la baisse des taux avait pu reprendre. Ainsi, depuis décembre 2020, le taux moyen a perdu 9 points de base (PDB). Il est donc descendu en avril à un niveau jamais observé jusqu’alors : précédemment, le minimum était de 1,11 %, comme en mars dernier ou en décembre 2019. En dépit du renforcement de la crise économique et sociale et de la montée des risques de défaut d’une partie des emprunteurs, alors que les aides personnelles à l’accession ne peuvent plus remplir leur rôle de filet de sécurité, les banques ont choisi d’améliorer les conditions des crédits octroyés, afin de soutenir la demande de crédits immobiliers des particuliers.

D’ailleurs, depuis le début de cette année, les taux des prêts à 15 ou 20 ans ont reculé de l’ordre de 10 PDB, et ceux des prêts à 25 ans de 15 PDB. Mais le déplacement de la production vers les durées les plus longues se poursuit, permettant à la demande de résister à la hausse des prix des logements, notamment. Cette évolution neutralise alors une partie de l’impact de ces baisses sur le taux moyen puisque les durées les plus longues sont systématiquement et ceteris paribus associées aux taux les plus élevés. Donc, depuis décembre 2020, le recul du taux moyen a été moindre que celui de chacun des types de prêts suivis par l’Observatoire Crédit Logement/CSA.

Mais, à la différence de ce qui avait pu se constater en 2020, le recul du taux moyen observé depuis décembre 2020 est de 9 PDB quel que soit le revenu de l’emprunteur : de plus, en avril, les taux des emprunteurs les plus modestes ont baissé le plus fortement (- 6 PDB en un mois, pour s’établir à 1,12 %) ; alors que ceux des autres emprunteurs n’ont reculé que de 1 PDB (1,06 % pour les 3 à 5 smic et 0,93 % pour les 5 smic et plus). Même si le déplacement de la production s’est poursuivi, il ne s’est pas renforcé : le mouvement d’éviction des emprunteurs modestes semble s’atténuer (voire marquer le pas ?), sans pour autant ouvrir la porte au grand retour des ménages disposant de revenus inférieurs à 3 smic, qui avaient porté le développement du marché de l’ancien durant la seconde moitié des années 2010 et permis au nombre d’achats de parvenir au zénith en 2019. La hausse des prix des logements, qui ne se relâche pas, a rendu l’accès plus difficile pour des ménages faiblement dotés en apport personnel, que les décisions prises par le ministère des Finances et la Banque de France depuis deux ans excluent de l’accès à la propriété.

D’ailleurs, depuis décembre dernier, les emprunteurs qui ne présentent pas les meilleurs profils (niveaux des revenus et de l’apport personnel, notamment) ont bénéficié d’une baisse de taux nettement plus rapide que celle des autres emprunteurs, sur les durées les plus longues. Sur 25 ans, le taux proposé à ces emprunteurs, qui représentent 25 % du marché, a ainsi diminué de 22 PDB, contre 5 PDB pour les emprunteurs présentant les meilleurs profils (le quart supérieur du marché). Mais il est vrai que les ménages dont les profils ne sont pas les meilleurs ont dû, eux aussi, accroître sensiblement le niveau de l’apport personnel mobilisé : tels les moins de 3 smic, par exemple, qui, depuis le début de l’année 2021, ont accru leur apport moyen dans des proportions comparables à celles des autres emprunteurs. Pour autant, on notera que les emprunteurs aux meilleurs profils (et eux seulement !) peuvent maintenant obtenir un taux moyen inférieur à 1 %, même sur les durées les plus longues : par exemple, un taux moyen à 0,76 % sur 20 ans et même à 0,62 % sur 15 ans, alors que le rythme de l’inflation (indice des prix harmonisé, IPCH) s’est établi à 0,55 % en avril.

D’ailleurs, depuis décembre dernier, les emprunteurs qui ne présentent pas les meilleurs profils (niveaux des revenus et de l’apport personnel, notamment) ont bénéficié d’une baisse de taux nettement plus rapide que celle des autres emprunteurs, sur les durées les plus longues. Sur 25 ans, le taux proposé à ces emprunteurs, qui représentent 25 % du marché, a ainsi diminué de 22 PDB, contre 5 PDB pour les emprunteurs présentant les meilleurs profils (le quart supérieur du marché). Mais il est vrai que les ménages dont les profils ne sont pas les meilleurs ont dû, eux aussi, accroître sensiblement le niveau de l’apport personnel mobilisé : tels les moins de 3 smic, par exemple, qui, depuis le début de l’année 2021, ont accru leur apport moyen dans des proportions comparables à celles des autres emprunteurs. Pour autant, on notera que les emprunteurs aux meilleurs profils (et eux seulement !) peuvent maintenant obtenir un taux moyen inférieur à 1 %, même sur les durées les plus longues : par exemple, un taux moyen à 0,76 % sur 20 ans et même à 0,62 % sur 15 ans, alors que le rythme de l’inflation (indice des prix harmonisé, IPCH) s’est établi à 0,55 % en avril.

Mais l’amélioration des conditions de crédit constatée depuis plusieurs mois ne s’est pas limitée à la seule baisse des taux des crédits. En avril 2021, la durée moyenne des prêts s’est établie à 230 mois. Elle s’est en effet accrue dès le début de l’été 2020, permettant à la demande d’absorber les conséquences de la hausse des prix des logements et de contenir les taux d’effort sous le seuil des 35 % (et donc des 33 %), dans le contexte de la crise déclenchée par la Covid-19. En allégeant les conditions de crédit faites à la demande, les établissements bancaires soutiennent des marchés immobiliers et au-delà des fluctuations qui se constatent d’un mois sur l’autre, la durée moyenne des prêts n’a jamais été aussi élevée.

Ainsi, dans le cas des seuls prêts bancaires à l’accession à la propriété, 55,7 % de la production a été réalisée sur une durée comprise entre plus de 20 et 25 ans : cette tranche de durées renforce son poids dans le marché pour atteindre un niveau sans précédent jusqu’alors. Et la part des prêts les plus courts (15 ans et moins) ne représente plus que 15,9 % du total de la production, soit moitié moins qu’au début des années 2010. Alors que la part de la production à plus de 25 ans s’établit maintenant au niveau le plus bas constaté depuis plus de quinze ans (0,2 % en avril 2021) : très loin derrière les chiffres étonnants que la Banque de France avait publiés en décembre 2019, pour justifier sa première recommandation !

Et au total, la solvabilité de la demande s’est nettement redressée depuis la sortie du premier confinement : pas la solvabilité de tous ceux qui souhaiteraient réaliser un achat immobilier dans l’ancien, bien sûr. Mais la solvabilité de ceux qui peuvent rester ou prétendre rentrer sur le marché compte tenu de la double contrainte : celle des prix des logements et celle du resserrement des conditions d’octroi des prêts.

Car le niveau de l’apport personnel mobilisé par ceux qui peuvent rentrer sur le marché progresse toujours rapidement, d’après l’Observatoire Crédit Logement/ CSA (+ 13 % sur le premier quadrimestre 2021, en glissement annuel, après + 11,4 % en 2020). Les taux d’apport personnel augmentent donc encore (+ 19 % depuis la fin de 2019), suivant la recommandation du HCSF : ils étaient descendus à des niveaux jamais observés par le passé, permettant au marché de se développer comme jamais, grâce à l’arrivée sur le marché de ménages jeunes ou modestes.

Le rebond de la demande constaté à la sortie du premier confinement avait été limité. En dépit de la fi nalisation d’une partie des projets dont la réalisation avait été interrompue avec le confinement, la demande n’avait pas réussi à se rétablir : les acheteurs modestes qui avaient porté l’expansion du marché entre 2016 et 2019 butaient sur les contraintes de l’accès au crédit mises en oeuvre par la Banque de France, et le rebond de la demande n’avait pas permis de compenser les pertes d’activité enregistrées de mars à mai. La mise en oeuvre du deuxième confinement a alors bloqué la réalisation de nombreux projets immobiliers : la production de crédits à l’ancien a donc baissé de 6,6 % en 2020 et le nombre de prêts de 8,5 %. Et comme sur le marché du neuf, la dégradation du marché s’est poursuivie durant les deux premiers mois de 2021. Le rebond de la demande observée à partir de mars, comme sur l’ensemble des marchés immobiliers, a cependant permis à l’activité de se redresser. Car, depuis fin février, la production et le nombre de prêts accordés à l’ancien augmentent de plus de 10 % chaque mois. Le rythme d’évolution en glissement annuel de l’activité mesurée en niveau trimestriel glissant, qui était déjà redevenu positif en mars, a bénéficié d’une augmentation particulièrement rapide en avril : avec + 38,3 % pour la production et + 30,4 % pour le nombre de prêts. Comme sur le marché du neuf, le rebond de l’activité paraît d’autant plus prononcé que, dès mars 2020, l’activité avait lourdement chuté avec la mise en confinement de l’économie : en avril 2020, la production mesurée en niveau trimestriel glissant reculait de 20,8 % et le nombre de prêts de 21,4 %, en glissement annuel.

Le rebond de la demande de crédits est donc une réalité rendue possible par le dynamisme de l’offre bancaire. Il convient néanmoins d’être encore prudent avant de conclure à un redémarrage durable du marché de l’ancien. Certes, les taux des crédits ne devraient pas se redresser avant plusieurs mois et la volonté de l’offre bancaire de soutenir la primo-accession ne devrait pas fléchir : le réveil du marché devrait donc se poursuivre d’ici l’été. D’autant que l’attachement des ménages à la propriété immobilière ne se dément toujours pas.

En revanche, des nuages s’accumulent sur les mois d’été. Ainsi en est-il de la prochaine transposition dans la réglementation du resserrement des critères d’octroi des crédits, jusqu’à devenir juridiquement contraignant pour les banques. Alors qu’en l’absence d’une volonté de soutien/ relance de la demande de logements, l’activité des marchés immobiliers (dont celui de l’ancien) restera à la peine. Cela signifie donc que, si d’ici le printemps ou l’été 2022, les possibilités d’accès au crédit immobilier devenaient encore moins faciles, le seul soutien au marché de l’ancien qui l’a porté à bouts de bras durant plusieurs années se gripperait. Le risque est loin d’être négligeable ! Même si pour l’heure, on ne peut que se réjouir d’un rebond d’activité qui tranche avec les longs mois de la récession subie jusqu’en février dernier.

La plupart des causes de déséquilibres qui ont bouleversé le fonctionnement normal des marchés immobiliers à usage d’habitation depuis le début des années 2010, et donc contribué à l’entretien de la hausse des prix des logements anciens, risquent donc de perdurer. Une insuffi sance notable de la construction qui entretient la situation de pénurie de l’offre, partout sur le territoire. La poursuite de stratégies de construction malthusiennes (souvent déjà anciennes) inscrites dans la plupart des programmes locaux de l’habitat et/ou dans les obligations de la loi SRU accentue encore plus les difficultés d’accès à un logement sur la quasi-totalité des espaces métropolitains (hausse des prix et gentrification, par exemple). Les entraves à la construction de maisons individuelles pourtant plébiscitées par les ménages qui cherchent à quitter les zones d’habitat collectif) déployées en dehors des espaces métropolitains au motif, par exemple, de la lutte contre l’artificialisation des sols, alors que sur les territoires ruraux et intermédiaires, l’offre de logements collectifs est structurellement insuffisante (voire quasiment inexistante). Le renforcement des déplacements géographiques d’une partie de la demande, celle dont le niveau des ressources financières et budgétaires rend possible le choix du lieu de résidence, notamment vers des territoires moins urbanisés, comme cela se constate depuis (au moins) le début des années 2010 ne peut qu’accentuer les tensions sur des marchés locaux jusqu’alors en partie « protégés » : renforcement de la pression sur les prix, éviction des ménages en cours de création… Alors que le déclenchement de la crise de la Covid-19 a fait naître de nouveaux besoins d’espaces, avec par exemple le développement du télétravail.

Il n’y a donc guère de raisons pour que la tendance haussière des prix des logements anciens s’inverse rapidement. Tout au plus pourra-t-elle ralentir sur les territoires lourdement frappés par le contrecoup économique et social de la crise sanitaire, comme cela s’observe habituellement en d’autres circonstances. Alors que le resserrement de l’accès au crédit restructure le marché (éviction des ménages modestes) et alimente partout le mouvement de hausse des prix.

La hausse des prix des logements anciens se poursuit donc partout, sans ralentir, comme le Baromètre LPI-SeLoger l’a encore récemment illustré. Car, avec le rebond de la demande constaté dès la fi n du mois de février, les signes d’affaiblissement de leur progression qui s’étaient manifestés avec le deuxième confi nement se sont estompés. Et entre décembre 2020 et mars dernier, l’augmentation des prix a été de 3 % pour l’ensemble du marché. D’ailleurs, durant le seul mois de mars, les prix ont crû de 4,6 % : une telle évolution est fréquente au début du printemps et elle se constate normalement à cette période, lorsque le marché reprend des couleurs.

Et dans 75 % des villes de plus de 100 000 habitants, la hausse des prix des appartements anciens reste au moins égale à + 5% sur un an (61 % des villes de plus de 50 000 habitants) : elle est même d’au moins 10 % dans 28 % des grandes villes. Après une année 2020 durant laquelle l’augmentation des prix s’était amplifiée partout, le rythme de la hausse accélère en outre dans la moitié des grandes villes, sans pour autant fléchir ailleurs. L’évolution est la plus notable à Angers et à Metz, où les hausses dépassent maintenant 16 % sur un an. Bien que moins rapide, l’augmentation est aussi forte à Limoges, à un rythme (+ 14 %) trois fois plus rapide qu’il y a un an ; ou encore à Orléans, avec une hausse (+ 13,4 %) deux fois plus rapide. Quant à Mulhouse, qui s’était singularisée en 2020 avec une progression des prix de + 15,9 %, dans un contexte sanitaire particulièrement dégradé, l’augmentation se poursuit à un rythme soutenu (+ 12,1 %) !

MÉTHODE DE L’ENQUÊTE

Cet article synthétise les principaux résultats du baromètre LPI-SeLoger, de l’Observatoire du Financement des Marchés Résidentiels (Crédit Logement/CSA) et de l’OPCI, l’Observatoire de la Production de Crédits Immobiliers

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous