Cet article vous a été :

L’environnement du marché de l’ancien se dégrade et les prix des logements progressent toujours en province. Alors que l’offre de crédits est grippée.

Durant l’hiver dernier, l’environnement du marché de l’ancien s’est encore dégradé, au-delà des hypothèses contenues dans les scénarios macroéconomiques pour 2023 présentés en décembre 2022. Même si le spectre de la récession de l’économie semble désormais écarté, la persistance de l’inflation a conduit la BCE à durcir sa politique monétaire. La remontée des taux des crédits immobiliers risque maintenant d’être plus brutale qu’escompté en début d’année. Et si la mensualisation du taux d’usure a permis de desserrer une des contraintes de l’offre de crédit, elle a un peu plus détérioré la solvabilité de la demande de crédits.

Rien ne permet donc d’espérer un redressement significatif et rapide de la production de crédits immobiliers. D’autant que le moral des ménages étant au plus bas, dans un contexte social peu propice à l’investissement à long terme, la demande est en panne. Confrontée à un rationnement de l’accès au crédit imposé par la Banque de France, la demande n’est plus en mesure de rebondir par elle-même. Surtout si une nouvelle dégradation de son pouvoir d’achat intervenait en 2023, comme nombre de scénarios macroéconomiques présentés par les groupes bancaires le suggèrent.

Pourtant, la hausse des prix des logements s’est installée, sur une large partie du territoire et notamment en province. Même si cette hausse a ralenti en tout début d’année dans quelques grandes villes où les niveaux des prix ne peuvent plus être supportés par la demande, avec l’arrivée du printemps le rythme de l’inflation immobilière se redresse. La rechute de la capacité financière des ménages à acheter s’aggrave et la récession du marché de l’ancien s’accentue.

Au fil des mois, les prévisions macroéconomiques et financières sont révisées, afin de prendre en compte les dégradations de l’environnement économique et social constatées dans la plupart des pays européens depuis le début de l’année. Ainsi dès le 16 mars dernier, la BCE a décidé de relever de 50 points de base (pdb) ses trois taux directeurs : certes elle anticipait alors un ralentissement de l’inflation dans la zone euro et une croissance un peu plus soutenue que dans son scénario précédent pour 2023 « en raison du recul des prix de l’énergie et d’une meilleure résistance de l’économie à un environnement international difficile », néanmoins elle a choisi de poursuivre le « resserrement de sa politique monétaire pour lutter contre l’inflation ». Pourtant, la fragilité des économies n’a cessé de se renforcer dans le contexte des « turbulences bancaires » provoquées par les faillites de la Silicon Valley Bank et du Crédit Suisse. Alors que les récentes tensions sur le cours du brut (les coupes de production annoncées début avril par l’OPEP) risquent de bouleverser le rythme de réduction du taux d’inflation tel qu’anticipé par la BCE, renforcer les inquiétudes des investisseurs sur l’état de santé des économies et conduire les banques centrales à maintenir des taux élevés pendant plus longtemps que prévu.

Concernant l’économie française, les scénarios présentés en mars par les établissements bancaires (BNP Paribas, Société Générale) et la Banque de France vont dans le même sens que celui de la BCE. D’après ces scénarios, le risque de la stagnation du PIB en 2023 est maintenant écarté : néanmoins, la croissance économique sera très lente (+ 1 % en 2024) et quoiqu’il arrive, insuffisante pour contenir la remontée du chômage. De même, le rythme de l’inflation devrait être moins rapide en 2023 (+ 5,7 %, contre + 5,9 % en 2022) et nettement ralentir en 2024 (+ 2,4 % pour BNP Paribas et la Banque de France) : mais cela ne suffira pas pour préserver le pouvoir d’achat des ménages d’après BNP Paribas (- 0,9 % en 2023, puis – 0,2 % en 2024).

La hausse des taux des crédits immobiliers qui s’est renforcée depuis l’été 2022 va alors se poursuivre et s’amplifier. Déjà depuis le début de l’année, les augmentations se sont succédées : + 23 points de base (pdb) chaque mois, en moyenne, contre une progression mensuelle de 11 pdb en 2022. La revalorisation du taux d’usure a facilité cette évolution (par exemple, + 119 pdb de décembre 2022 à avril 2023 pour les prêts à plus de 20 ans). Mais elle a aussi pesé de plus en plus lourdement sur les capacités d’emprunt des ménages. Et comme la BCE continue à durcir sa politique monétaire en relevant son principal taux de refinancement, la profitabilité de la production nouvelle se détériore toujours plus : les taux des crédits vont donc encore s’accroître et la production de crédits va poursuivre son recul.

Car suivant les scénarios des établissements bancaires, le principal taux de refinancement de la BCE devrait s’établir à 3,7 % en 2023 (4 % au 2nd semestre), contre 2,9 % dans leurs scénarios de décembre 2022 : il se maintiendrait alors à 3 % en 2024, contre 2,3 %. Quant au taux de l’OAT à 10 ans, il serait en moyenne annuelle de 3,25 % en 2023, contre 2,75 % précédemment. Dans ces conditions, le taux annuel moyen des crédits immobiliers augmenterait de 180 pdb en 2023 ! Pour un taux moyen à 2,84 % au 1er trimestre 2023 d’après Crédit Logement/CSA (2,22 % au 4e trimestre 2022), le 4e trimestre 2023 enregistrerait un taux de 4 % : après une moyenne annuelle à 1,63 % en 2022, le taux moyen s’élèverait à 3,45 % en 2023.

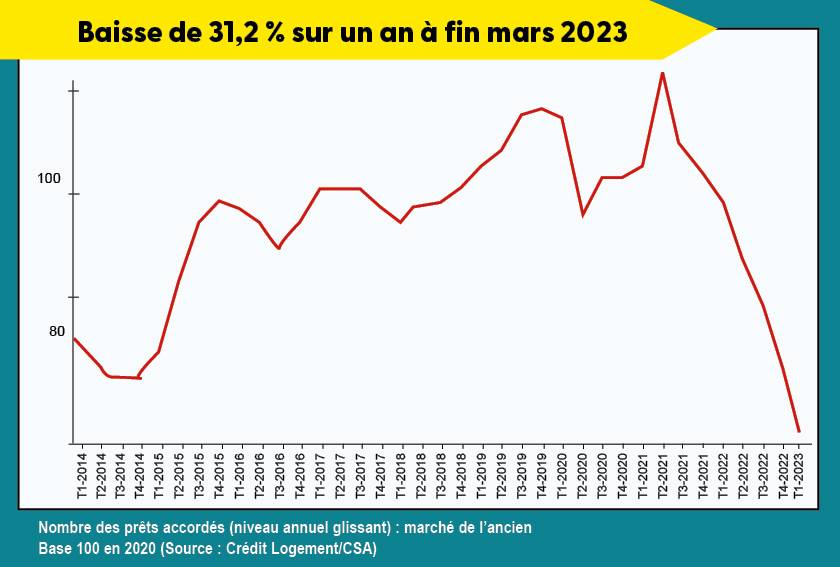

La remontée des taux des crédits ne peut être tenue pour (seule) responsable de la chute de la production de crédits dont les premiers effets ont été constatés dès l’automne 2021 : pourtant, les taux étaient alors au plus bas (1,03 % en octobre 2021). En revanche, il est clair que la hausse des taux s’accompagne d’un raccourcissement de la durée des prêts accordés (une baisse de l’ordre de 6 mois depuis l’automne dernier, par exemple) : avec comme conséquence, un alourdissement des charges de remboursement des emprunts (de plus de 20 % depuis octobre 2021, pour un même capital emprunté).

Dans ces conditions, les candidats à un achat immobilier qui étaient déjà contraints par l’augmentation des taux d’apport personnel exigé, corollaire du taux d’effort à 35 % imposé par la Banque de France, sont de plus en plus fréquemment écartés du marché des crédits. Ainsi, le nombre de prêts à l’ancien accordés mesuré en niveau trimestriel glissant était en baisse de 7,5 % à la fin mars, par rapport au 4e trimestre 2022. Et sur un an, le recul du nombre de prêts mesuré en niveau annuel glissant est préoccupant : – 31,2 %, en glissement annuel.

Le marché de l’ancien, comme la plupart des autres marchés immobiliers est donc bloqué, sans (véritable) perspective de redémarrage dans les prochains mois. Car tous les moteurs d’une possible reprise sont en panne. La croissance économique est molle et le pouvoir d’achat des ménages se détériore, sous le double effet d’une inflation qui reste forte et d’une revalorisation salariale contenue. Les conditions de crédit se dégradent et le rationnement mis en place par la Banque de France n’a pas été allégé, en dépit de l’état des marchés. Le moral des ménages reste au plus bas depuis la fin de 2021, comme rarement (voire jamais) depuis 1972 (date de la création de l’enquête de conjoncture de l’Insee auprès des ménages) et paralyse leurs intentions d’investir à long terme.

Et l’État a choisi de laisser les marchés immobiliers s’enfoncer dans la dépression, guère sensible à la détérioration des conditions de logement que cela va entraîner à terme : dérèglement des mécanismes de formation des prix et des loyers, accentuation des tendances à l’éviction des ménages modestes des espaces urbains centraux, difficultés d’accès à un logement des jeunes ménages, maintien en service d’un parc énergivore dont le coût est pourtant connu et démesuré, blocage des créations d’emplois, etc.

Durant l’automne 2021, la conjoncture du marché de l’ancien s’est retournée. Puis, dès le début de l’année 2022, la récession s’est installée. Et d’après l’Observatoire LPI, l’activité recule rapidement depuis janvier dernier, avec un nombre de compromis signés en baisse de 8,9 % sur un an.

Aussi, suivant leur profil saisonnier habituel les prix des logements anciens ont légèrement reculé durant l’hiver dernier, avec – 0,9 % sur trois mois : entre l’automne et l’hiver qui suit, les prix perdent généralement entre 2 % et 2,5 %, même durant les années de progression rapide des prix. Mais certains ont cru y déceler un retournement de la courbe des prix. Pourtant, la hausse des prix reste inscrite dans le paysage, avec+ 4,6 % sur un an (+ 3,6 % pour les appartements et + 6,1 % pour les maisons).

D’ailleurs, en février dernier par exemple, les prix ont progressé sur un an à un rythme supérieur à l’inflation dans 34 % des villes de plus de 40 000 habitants : avec une augmentation au moins égale à 10 % dans 19 % des villes. C’est en province que les évolutions des prix sont les plus vives : les hausses sont au moins égales à l’inflation dans 48 % des villes (au moins 10 % dans 28 % des villes) et presque partout, l’augmentation est installée et se renforce au fil des mois, notamment dans les villes de plus de 100 000 habitants. Ainsi sur un an, les prix de l’ancien augmentent de 7,4 % en province (+ 6,2 % pour les appartements et + 7,8 % pour les maisons). En revanche, en Ile-de-France le ralentissement se poursuit : sur un an, les prix n’augmentent que de 1,8 % (+ 1 % pour les appartements et + 4,4 % pour les maisons). D’ailleurs, les prix stagnent (lorsqu’ils ne baissent pas) dans les villes où leur niveau dépasse les 5 000 €/m² et les augmentations restent contenues sous les 2 à 3 % dans la plupart des autres villes.

Et surtout, les prix reculent dans 42 % des villes franciliennes (dont Paris) : et ce sont alors plus de 62 % des habitants des villes franciliennes de plus de 40 000 habitants (soit 31 % de l’ensemble de la population d’Ile-de-France) qui sont concernés par cette baisse, qui de fait peut sembler générale et est très souvent considérée comme telle. Alors que 12 % « seulement » des villes de province enregistrent une diminution des prix, exprimant presque toujours le désamour de la demande pour des marchés urbains qui ne la font plus rêver : pour autant, ce recul ne concerne que 6 % des villes de plus de 40 000 habitants (moins de

2 % de la population provinciale).

Ces évolutions de prix ne sont que la conséquence des transformations d’un marché qui depuis 2020 doit composer avec l’instauration par la Banque de France et le ministère des Finances de la limitation à 35 % des taux d’effort des nouveaux emprunteurs. Car souvent les acheteurs doivent se déplacer vers les zones où les prix sont moins élevés (par exemple, en banlieue ou dans les villes moyennes), plus accessibles compte tenu des apports personnels exigés : ils renforcent alors les tendances haussières des prix déjà à l’œuvre sur ces territoires, accentuant ainsi les mécanismes d’éviction des clientèles qui y étaient généralement présentes. Et partout la concurrence entre les acquéreurs les mieux dotés en apport personnel s’accentue et entretient les tensions sur les prix, dans le contexte d’une insuffisance généralisée (d’une pénurie) de l’offre.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous