Cet article vous a été :

Jamais la France n’a aussi peu construit depuis 1954 ! Et depuis 2017, la construction recule à un rythme inédit depuis 1984. Cela n’est pas seulement dû à la remontée des taux d’intérêt ou à des prix trop élevés. Faute d’un diagnostic solide, un nouveau choc d’offre va rester sans lendemain. Analyse de Michel Mouillart, professeur émérite d’économie, FRICS.

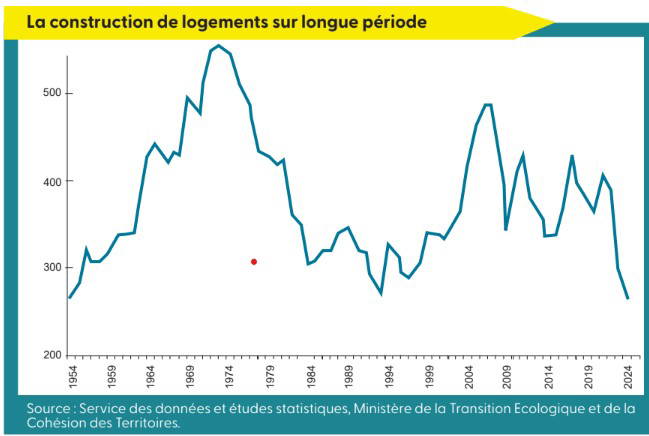

Le niveau de la construction de logements est au plus bas ! Jamais la France n’a aussi peu construit depuis 1954. Et les diagnostics d’une crise de la construction qui s’est particulièrement renforcée depuis 2017, aggravant une crise du logement qui durcit de-puis plus de dix ans, sont pourtant solides et détaillés. Mais comme à l’habitude, ils ont été réduits à quelques considérations permettant d’exonérer la responsabilité de décideurs publics qui ont peu fait pour endiguer le reflux des mises en chantier.

Alors qu’en réduisant ses soutiens budgétaires à la construction, en resserrant l’accès au crédit et en renforçant les normes et les contraintes qui étouffent, les pouvoirs publics ont largement contribué à la crise actuelle.

Bien sûr en mars dernier le nouveau ministre du Logement a souhaité relancer la construction de logements, créer un « choc d’offre » grâce à la simplification de certaines procédures d’aménagement, à la dématérialisation des permis de construire ou encore à la réduction des délais de contentieux.

Mais s’il est certain que l’impact sur le niveau de la construction ne sera pas rapide, compte tenu des délais « techniques » habituels, il faut surtout s’interroger sur les conséquences d’une action « règlementaire et législative » visant à lever certaines des « contraintes qui pèsent sur les projets immobiliers » (« De l’offre, de l’offre, et encore de l’offre ») : une action sans moyens permettant d’écouler l’offre. Car une offre sans demande risque de ne faire que renforcer des déséquilibres existants. Comment la demande rationnée sur le marché des crédits immobiliers, sans aide publique sur une large partie du territoire de la République et dissuadée d’investir aussi bien dans le privé que dans le social, pourra-t-elle répondre à l’offre ?

Depuis 2017, le nombre de logements commencés chaque année a reculé de 169 000 unités. Une chute aussi prononcée ne s’était pas constatée depuis 1984, la construction se stabilisant alors à 307 000 unités (donc bien au-dessus des 266 000 commencés attendus pour 2024) : dès le décès du Président Georges Pompidou et les 549 000 logements commencés en 1974, la France s’était en effet engagée dans une baisse du niveau de la construction qui l’avait ramenée dans une situation déjà observée à la fin des années de la 4e République.

Car depuis 2017, aucun des secteurs de la construction n’a échappé à la récession : l’accession à la propriété a perdu 102 000 unités (60 % de la chute globale) ; le locatif social et le locatif privé et intermédiaire, chacun 27 000 unités (pour chacun, 16 % du total) ; le secteur des résidences secondaires, 13 000 unités (8 % du total).

Ainsi en 2024, la France ne construit pas plus qu’en 1954 ! Un beau succès…

Le niveau des prix des logements neufs et leur progression rapide (entre 2017 et 2023, + 19,6 % pour les appartements et + 32,8 % pour les maisons) sont souvent présentés comme une des causes du recul de la construction. La succession des désordres sur les marchés des matières premières (crise sanitaire, reprise de l’inflation, guerre en Ukraine…) et la montée des tensions sur le coût de la main d’œuvre ont en effet contribué à l’augmentation des coûts de la construction (une hausse de 21,6 % entre 2017 et 2023, selon le BT-01 de l’Insee).

Comme d’ailleurs la raréfaction des terrains disponibles (avec la mise en œuvre du ZAN, notamment) et les surenchères de certains acteurs de la filière venant amplifier la hausse de cette composante importante du prix des logements neufs.

Jusqu’en 2020, l’amélioration régulière des conditions de crédit et l’allègement par les banques des taux d’apport personnel exigés auprès des particuliers avaient permis d’absorber en partie cette hausse des prix des logements (ce qui ne fut pas le cas pour le secteur locatif social).

De plus, la rareté foncière a renforcé les difficultés de montage des projets de construction, accentuant les déséquilibres territoriaux entre l’offre et la demande de logements et alimentant l’augmentation des prix des logements. Or dans un contexte de pénurie, la fiscalité concernant la cession des terrains à bâtir n’incite pas les propriétaires à vendre, sauf à augmenter leur prix afin de compenser par anticipation les conséquences des taxes afférentes.

En outre, les contraintes et obligations aux opérations d’aménagement se sont multipliées au cours des dernières années : dossier de déclaration ou d’autorisation de la loi sur l’eau, études d’impact environnemental sur la faune et la flore, études et inventaires des zones humides, diagnostic pollution… Les coûts des études et des dossiers à constituer se sont ainsi accrus, sans qu’aucune compensation ne vienne les alléger et conduisant parfois à l’abandon des projets.

C’est dans ce paysage que la mise en œuvre du ZAN est venue bouleverser un peu plus les stratégies et les possibilités de développement d’une offre nouvelle de logements : sur un marché des terrains à bâtir déjà sous tension, la situation s’est encore dégradée. Le désintérêt des collectivités locales à construire davantage de puis la disparition de la taxe d’habitation, a ainsi pour conséquence une difficulté accrue de sortir de nouvelles opérations et donc de produire des terrains prêts à la construction.

Et pendant ce temps, les chartes locales visant bien souvent « à une plus grande qualité d’usage des logements » sont venues accentuer les déséquilibres. Elles ont progressivement intégré des exigences de plus en plus larges (performance énergétique, biodiversité, végétalisation du bâti, recours aux matériaux biosourcés, parkings à vélos…), qui se cumulent aux réglementations nationales. Et elles imposent souvent des processus de pré-instruction préalable au dépôt des autorisations d’urbanisme. Entraînant le renchérissement des prix de sortie des projets au détriment de l’accès au logement neuf pour de nombreux ménages et le ralentissement du lancement des opérations, sans la garantie d’une instruction simplifiée et accélérée.

De plus, durant ces années, le renforcement des réglementations et des normes techniques est venu charger encore plus le prix de vente que doivent supporter les ménages et les bailleurs sociaux. Certes, les réglementations et les normes techniques ont vocation à renforcer la qualité dans la construction, à élever les performances énergétiques et la sécurité des bâtiments et à préserver la santé des occupants.

Prises isolément, chacune d’entre elles peut sembler légitime : mais leur accumulation à l’heure où la sobriété est érigée en modèle (de l’ordre de 4 000 dans le secteur du BTP) pèse lourdement sur la demande, sans qu’aucun dispositif d’aide publique ne soit venu alléger la contrainte financière supplémentaire ainsi créée. Et pourtant, cette contrainte n’est pas négligeable.

Par exemple, l’impact économique des nouvelles règles instituées entre 2005 et 2014 avait été estimé entre 20 % et 25 % des coûts de la construction et de la rénovation (évaluation réalisée dans le cadre de la démarche « Objectifs 500 000 » initiée par la ministre de l’Egalité des Territoires et du Logement en novembre 2013). Mais le principe élémentaire « à chaque norme créée, une norme supprimée » pourtant évoqué et susceptible d’apporter une traduction à une démarche de simplification s’est égaré dans les couloirs des ministères. Comme plus récemment, la RE2020 qui se trouve associée à une nouvelle hausse des coûts de production, un surcoût de 7 % en moyenne dans le secteur de la maison individuelle, avec une amplitude pouvant aller de 3 % à 14 % selon la zone climatique et la typologie du logement, d’après la FFB.

L’alourdissement, l’empilement et les changements réguliers des règles et des normes pénalisent ainsi la demande, mais aussi l’offre nouvelle (retards, surcoûts, insécurité juridique). D’autant qu’elles sont trop souvent (presque toujours) édictées sans étude d’impact suffisante (sérieuse) garantissant leur soutenabilité économique ou technique. Alors que souvent, elles nécessitent la réalisation d’études et de dossiers faisant appel à des bureaux d’étude très spécialisés grevant le coût de sortie des opérations de construction et allongeant fréquemment les délais de réalisation des chantiers.

En outre, aucun des secteurs de la construction n’a échappé à la remise en cause, parfois brutale, des aides et des subventions. Par le passé, les pouvoirs publics avaient rarement laissé ce marché dériver, au point de sombrer comme aujourd’hui.

Déjà dès l’été 2017, la consommation des agréments de financement des logements locatifs sociaux avait commencé à fléchir. Puis durant les premiers mois de 2018, les inquiétudes des organismes d’HLM se sont renforcées, les amenant à réduire leur demande de nouveaux agréments avec la baisse des APL location et la création d’une réduction de loyer de solidarité. Depuis, aucun des déséquilibres actuels n’a épargné la construction locative sociale : l’envolée des coûts de l’énergie et des matériaux de construction, l’allongement des délais de livraison des matériaux, les difficultés budgétaires des collectivités locales, la quasi-disparition des aides budgétaires de l’Etat, la mise en œuvre de la RE2020 dès le 1er janvier 2022… Tout a participé au ralentissement de la consommation des agréments de financement.

Et si jusqu’en 2019, l’amélioration des conditions de crédit et la diminution des apports personnels exigés avaient permis de préserver l’accession dans le neuf, sans soutiens publics (supplémentaires) et en dépit de leur détérioration (dégradation des plafonds de ressources et des paramètres du PTZ à partir de 2017, suppression de l’APL-accession à partir de 2018), la mise en œuvre du resserrement de l’accès au crédit a dégradé ce secteur. La remontée des taux des crédits immobiliers a alors amplifié sa chute dès l’été 2022.

Alors que les investissements dans le locatif privé se sont progressivement taris, compte tenu d’un environnement spécifique assez défavorable (blocage des loyers, conséquences de la loi Climat, forte dégradation du dispositif Pinel).

La chute de la construction devrait s’interrompre, si tout va bien, à partir de l’été prochain. Et 2025 ne connaîtra qu’une timide éclaircie, au mieux. Car rien ne semble capable d’inverser la tendance baissière actuelle. La situation économique ne va guère s’améliorer dans les prochains mois, les soutiens publics vont encore se dégrader et le rationnement du crédit va perdurer. Ni la Banque de France, ni le Ministre de l’Economie ne semblent vouloir infléchir leur volonté de « réguler » le secteur par la récession.

Alors que la volonté publique d’alléger les règlementations et les normes est très improbable. La situation est pourtant fortement dégradée. Mais comme au début des années 1950, les décideurs détournent le regard en attendant probablement que « ça se passe ».

Comme pour donner raison à Henri Queuille, Président du Conseil sous la 4e République, lorsqu’il déclarait : « Il n’est aucun problème assez urgent en politique qu’une absence de décision ne puisse résoudre » !

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous