Cet article vous a été :

Comment se porte l’immobilier ? Michel Mouillart, Professeur d’Economie à l’Université Paris Ouest et porte-parole du baromètre LPI-SeLoger, décrypte les résultats du baromètre LPI-SeLoger du mois de février. Et analyse les données issues de l’association « Les Prix Immobiliers » observatoire de référence –constitué de 8 grands acteurs de l’immobilier privé.

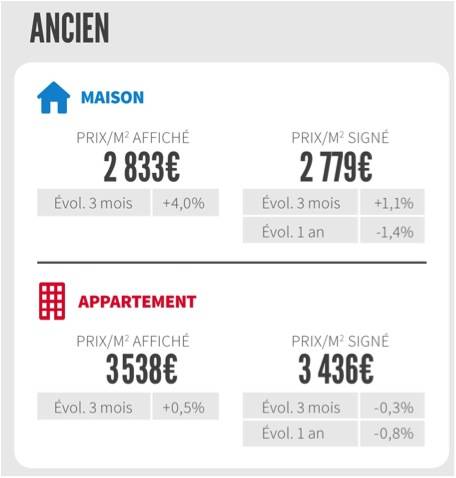

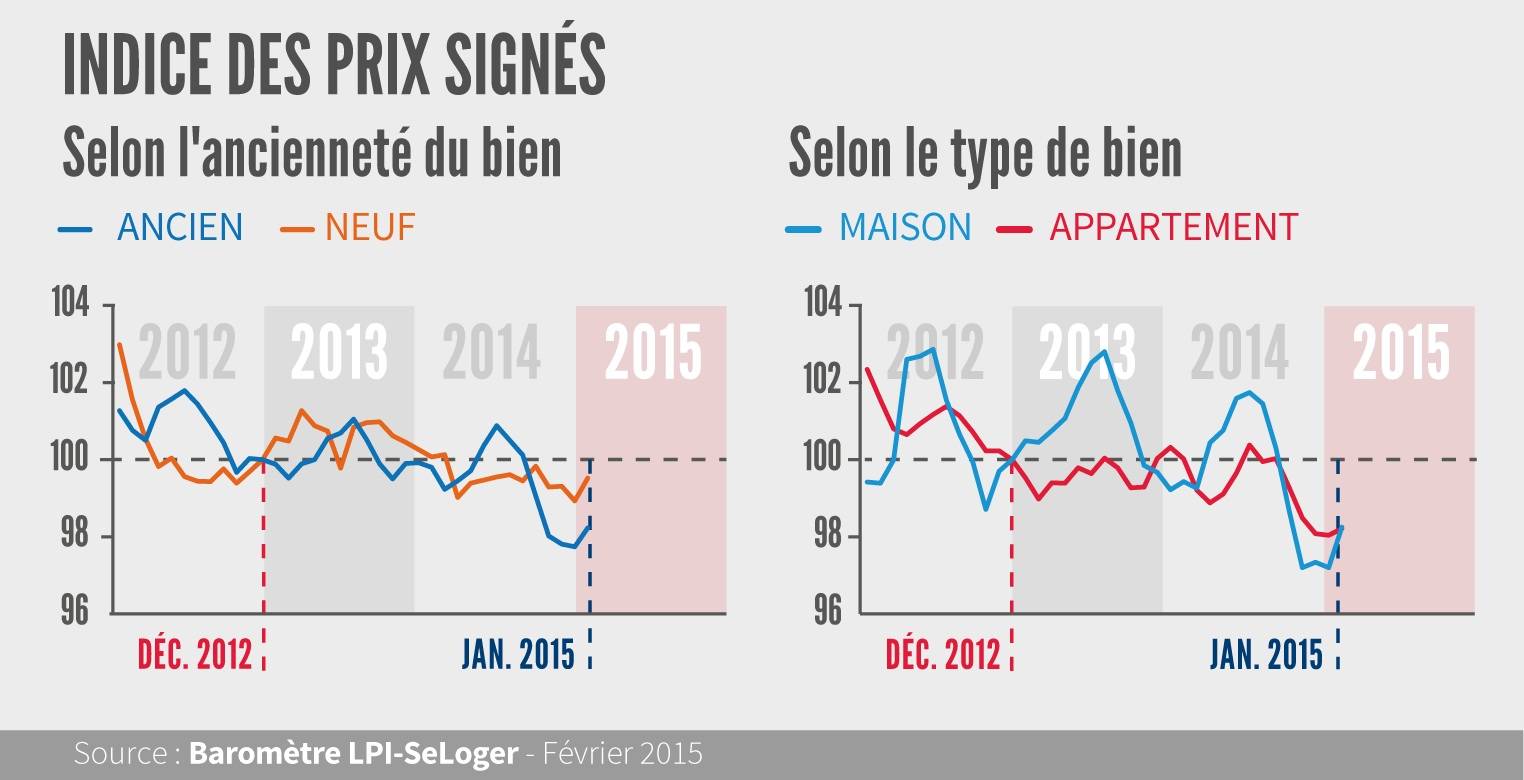

Alors que le marché de l’ancien se ressaisit, les prix signés étaient en janvier 2015 de 0.2 % au-dessus de leur niveau d’octobre 2014. Ce sont les prix des maisons qui ont progressé le plus rapidement au cours des derniers mois : ils étaient en janvier 2015 de 1.1 % plus élevés qu’en octobre 2014. Il est vrai qu’en 2014, ce sont les prix des maisons qui avaient le plus décrochés. Par contre, les prix des appartements étaient encore de 0.3 % inférieur à leur niveau d’il y a 3 mois : mais là encore, la situation s’est améliorée depuis l’été, en dépit des inquiétudes dont la demande a fait preuve à la suite des attentats du 7 au 9 janvier.

Alors que le marché de l’ancien se ressaisit, les prix signés étaient en janvier 2015 de 0.2 % au-dessus de leur niveau d’octobre 2014. Ce sont les prix des maisons qui ont progressé le plus rapidement au cours des derniers mois : ils étaient en janvier 2015 de 1.1 % plus élevés qu’en octobre 2014. Il est vrai qu’en 2014, ce sont les prix des maisons qui avaient le plus décrochés. Par contre, les prix des appartements étaient encore de 0.3 % inférieur à leur niveau d’il y a 3 mois : mais là encore, la situation s’est améliorée depuis l’été, en dépit des inquiétudes dont la demande a fait preuve à la suite des attentats du 7 au 9 janvier.

Si la reprise d’activité s’amplifie dans les prochains mois, 2015 sera une année de stabilisation des prix, voire peut-être même de légère remontée. D’ailleurs, et cela n’est pas habituel pour un début d’année, les prix affichés en janvier 2015 ont progressé de 1.8 % au cours des 3 derniers mois : ceux de appartements de seulement 0.5 %, mais ceux des maisons de 4.0 % ! Laissant donc espérer une amélioration sur ce segment de marché particulièrement malmené depuis plus d’un an.

que le marché du neuf reprend des couleurs, le rythme annuel de la baisse des prix est stabilisé depuis octobre, avec – 1.0 % en janvier 2015 (- 1.0 % pour les appartements et pour les maisons), contre + 0.8 % en janvier 2014 (respectivement, 0.0 % et + 4.3 %). Pourtant en janvier, les prix des appartements étaient 0.6 % plus élevés qu’en octobre 2014 : ce qui est inhabituel à cette période de l’année et illustre le retour de la demande sur ce marché. Mais les prix des maisons sont toujours orientés à la baisse, en retrait de 0.9 % sur 3 mois.

que le marché du neuf reprend des couleurs, le rythme annuel de la baisse des prix est stabilisé depuis octobre, avec – 1.0 % en janvier 2015 (- 1.0 % pour les appartements et pour les maisons), contre + 0.8 % en janvier 2014 (respectivement, 0.0 % et + 4.3 %). Pourtant en janvier, les prix des appartements étaient 0.6 % plus élevés qu’en octobre 2014 : ce qui est inhabituel à cette période de l’année et illustre le retour de la demande sur ce marché. Mais les prix des maisons sont toujours orientés à la baisse, en retrait de 0.9 % sur 3 mois.

Sur un marché dont la reprise va s’amplifier avec l’arrivée du printemps, les prix vont se tendre progressivement dans les prochains mois, mais doucement et sans risque de dérapage.

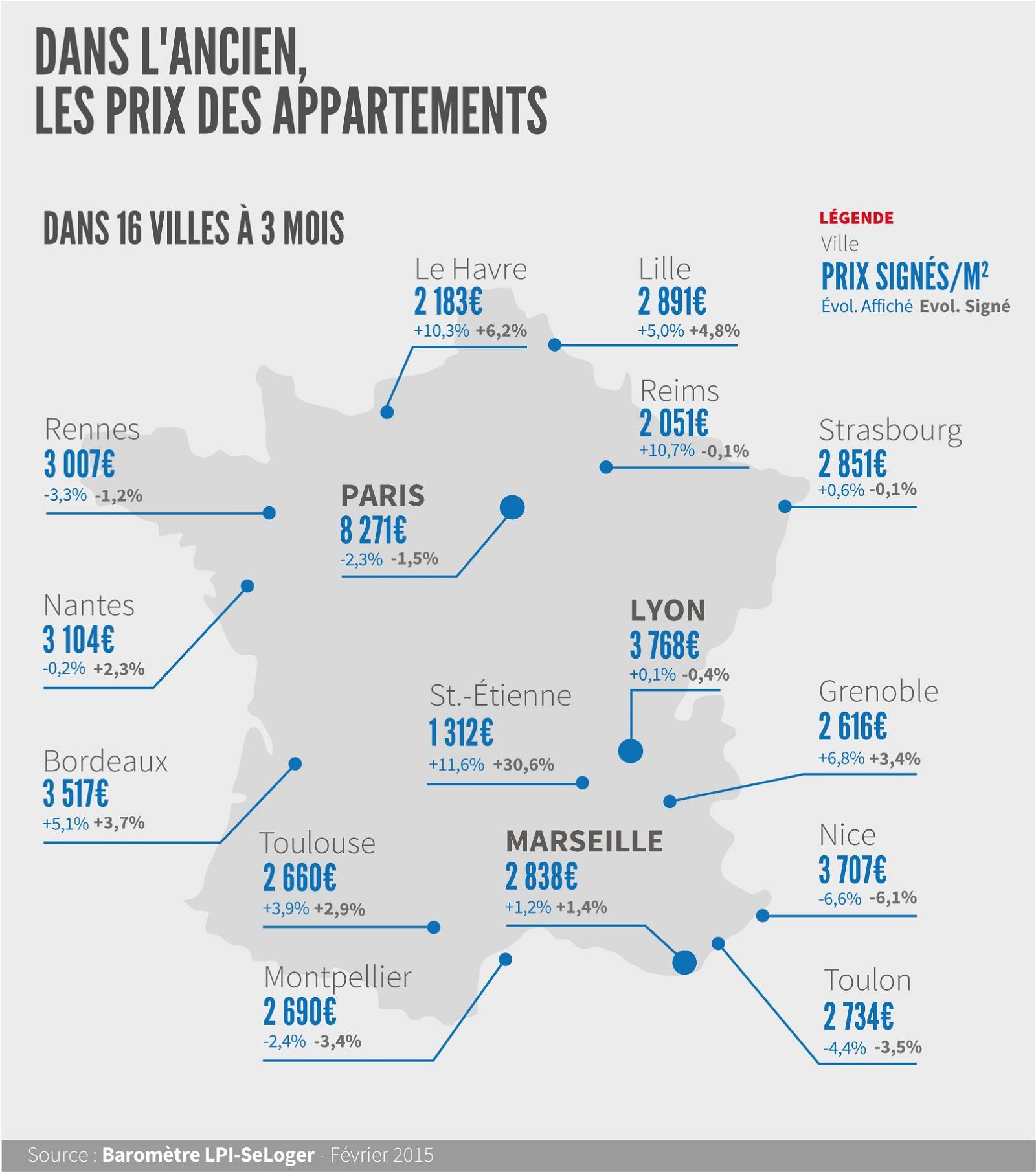

Avec la reprise de l’activité, la baisse des prix ralentit dans nombre de villes de Province. A Amiens, Besançon, Le Havre ou Tours où le recul était rapide en 2014, l’évolution est sensible. Et au cours des 3 derniers mois, les prix se redressent sur Le Havre, Lille, Nantes ou Toulouse, ce qui inhabituel à cette période de l’année. Comme sur Marseille, alors que le marché n’y était guère dynamique depuis plusieurs années.

Avec la reprise de l’activité, la baisse des prix ralentit dans nombre de villes de Province. A Amiens, Besançon, Le Havre ou Tours où le recul était rapide en 2014, l’évolution est sensible. Et au cours des 3 derniers mois, les prix se redressent sur Le Havre, Lille, Nantes ou Toulouse, ce qui inhabituel à cette période de l’année. Comme sur Marseille, alors que le marché n’y était guère dynamique depuis plusieurs années.

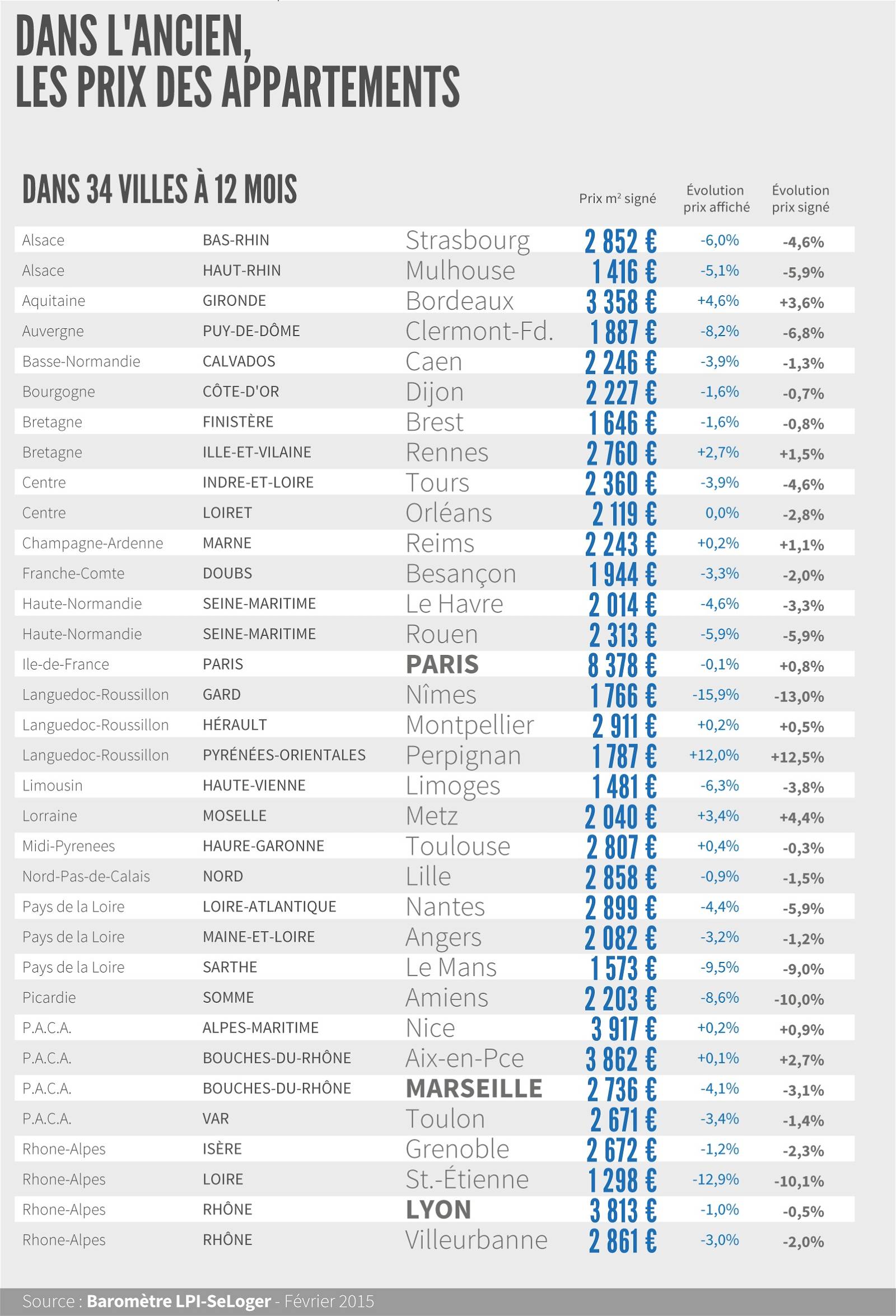

Sur un an, le recul des prix reste rapide, sur Amiens, Le Mans, Nîmes ou Saint Etienne : avec des baisses de 10 %, sur des marchés particulièrement malmenés par la conjoncture. Souvent les baisses restent encore de 2 à 3 % sur un an, comme sur Grenoble, Lille ou Orléans : lorsque la demande peine à se ressaisir. Ailleurs, les baisses de prix sont modérées, avec moins de 1 % sur un an, sur Brest, Lyon ou Toulouse, par exemple.

Et la hausse des prix se poursuit dans des grandes villes telles Bordeaux, Nice, Paris ou Rennes.

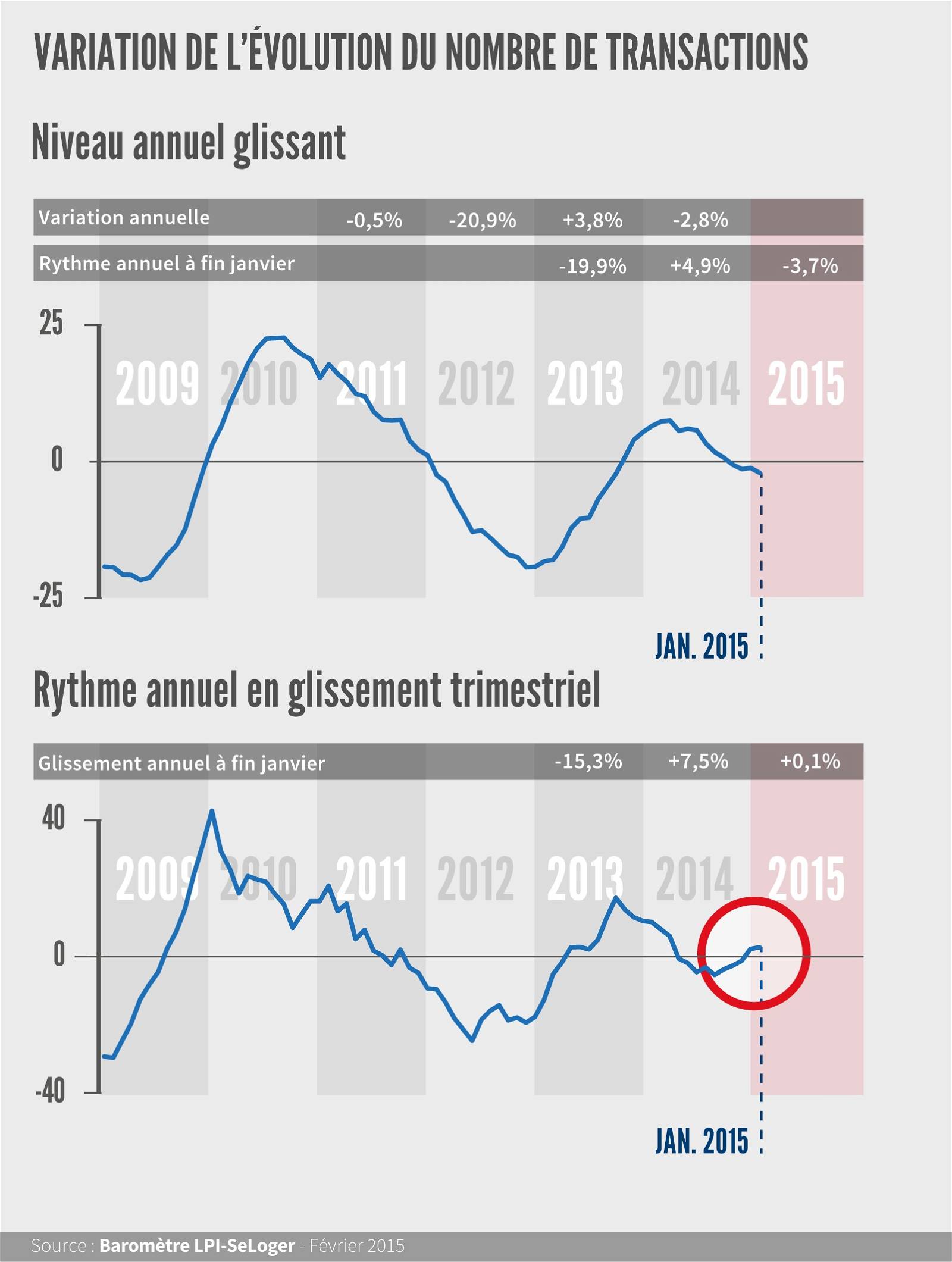

L’année 2014 s’est bien terminée. Et le mois de janvier a confirmé la reprise du marché, en dépit des conséquences des évènements du 7 au 9 janvier : un gel de l’activité durant quelques jours, avec notamment un marché parisien sensiblement perturbé.

L’année 2014 s’est bien terminée. Et le mois de janvier a confirmé la reprise du marché, en dépit des conséquences des évènements du 7 au 9 janvier : un gel de l’activité durant quelques jours, avec notamment un marché parisien sensiblement perturbé.

Ainsi, le rythme annuel de l’activité (mesuré en glissement trimestriel) a continué à se redresser, alors que les mois d’hiver ne sont généralement pas propices à une bonne tenue du marché : avec + 0.1 % en janvier, il confirme que la suite de l’année devrait être meilleure encore.

La conjonction de conditions de crédit toujours meilleures et de soutiens publics réaffirmés (l’ouverture du PTZ à l’ancien, un discours rassurant pour les investisseurs) devrait maintenant permettre au marché de se ressaisir pleinement.

©byBazikPress

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous