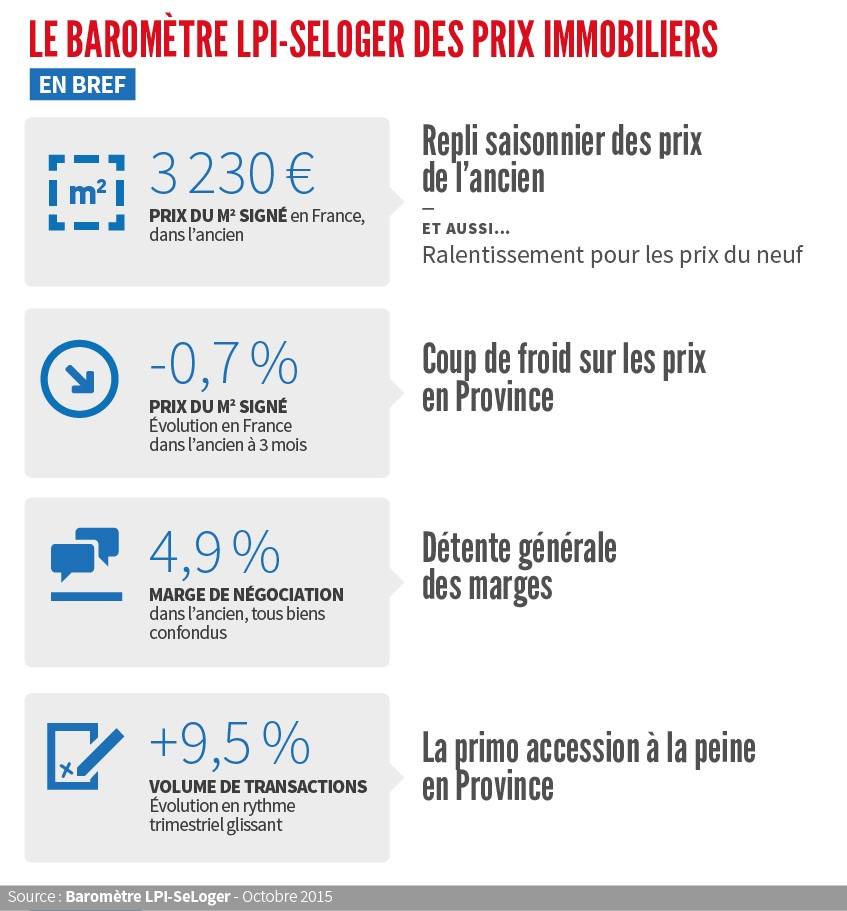

Accalmie de saison pour les prix de l’ancien

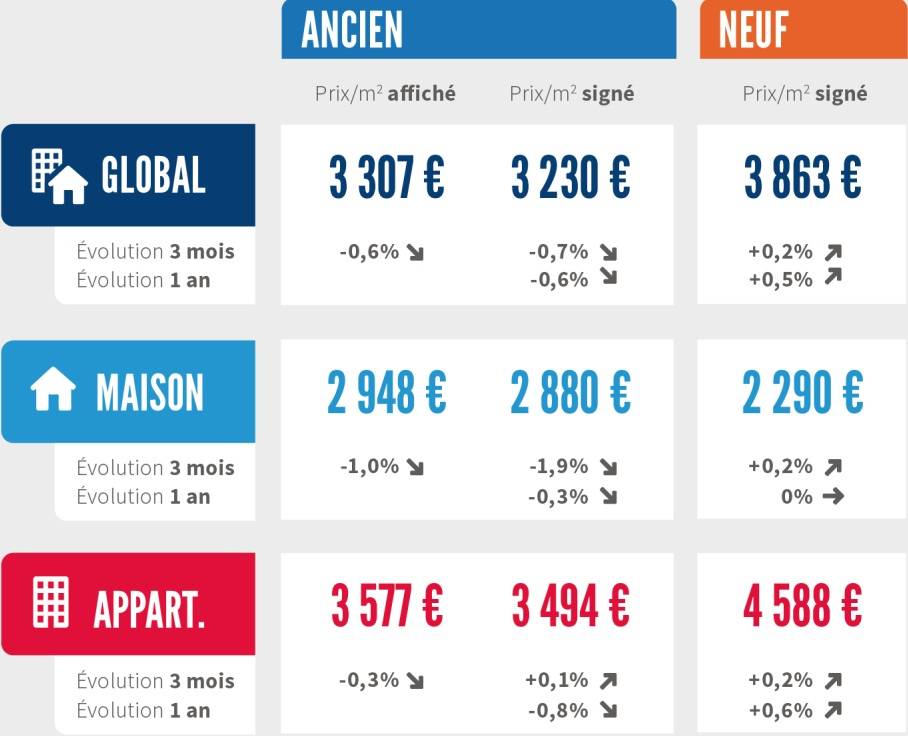

Ainsi, même si l’activité du marché de l’ancien est restée soutenue en septembre, la pression sur les prix signés se fait maintenant moins forte : – 0.7 % sur 3 mois (+ 0.1 % pour les appartements et – 1.9 % pour les maisons), contre – 1.7 % en 2014 à la même époque.

Pour autant, les prix signés s’établissent toujours à 0.8 % au-dessus de leur niveau de septembre 2014 (0.3 % pour les appartements et 1.5 % pour les maisons).

Et en dépit du décrochage des prix observé durant l’automne 2014, le rythme annuel d’évolution des prix signés poursuit son redressement : avec – 0.6 % pour l’ensemble du marché (- 0.8 % pour les appartements et – 0.3 % pour les maisons).

Ralentissement des prix du neuf

En dépit de la pause habituelle du marché à la fin de l’été, la pression sur les prix ne se s’est pas relâchée. Et en septembre, la hausse des prix du neuf reste soutenue, sur un an : + 0.5 % (+ 0.6 % sur les appartements, mais stabilité sur les maisons). Durant l’automne, les prix reculent généralement, autant pour les appartements que pour les maisons. Mais l’année 2015 devrait se terminer sur une progression des prix du neuf.

Coup de froid sur les prix en province

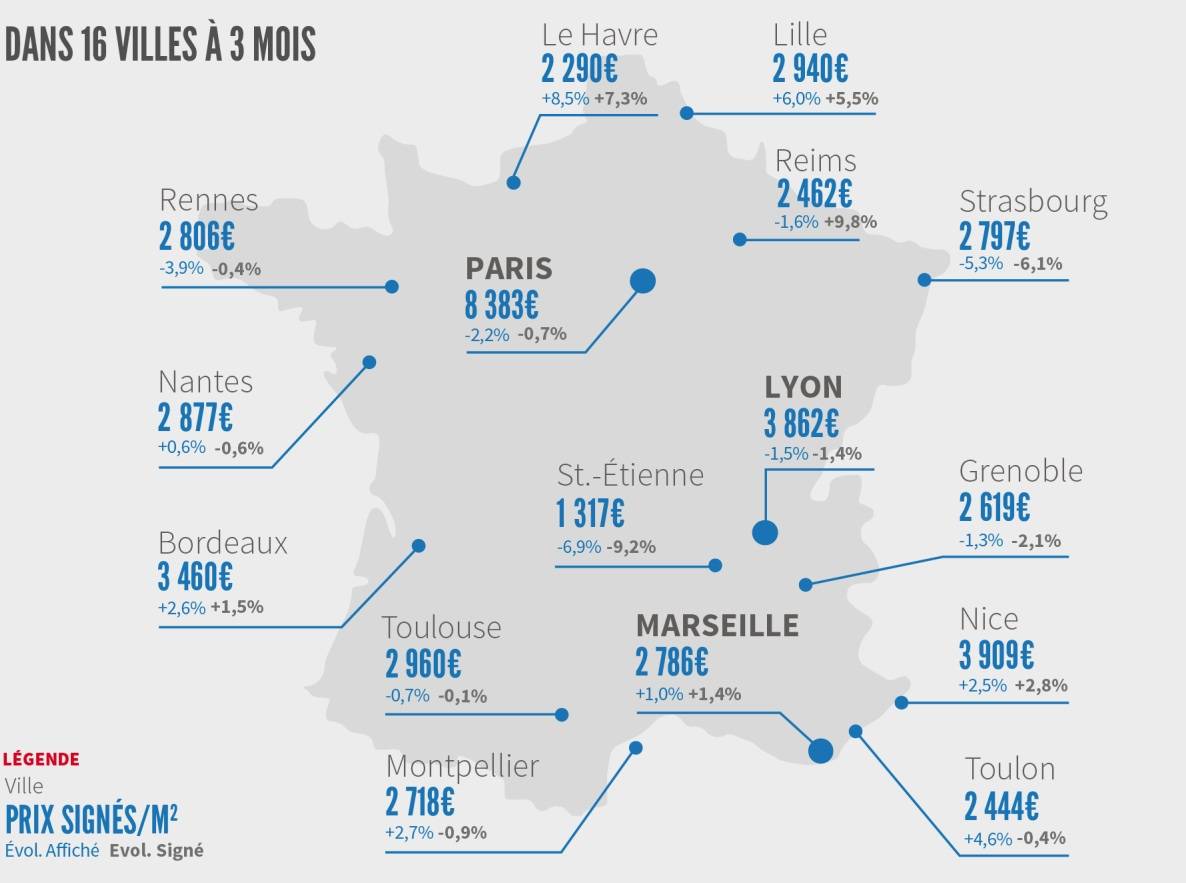

Avec la fin de l’été, les prix signés marquent le pas ou reculent dans la plupart des villes de plus de 150 000 habitants : à Lyon, Nantes, Paris ou Strasbourg, par exemple. Dans près de 40 % de ces villes, néanmoins, la hausse s’est poursuivie au cours des 3 derniers mois : comme à Bordeaux, à Lille, à Marseille ou à Toulouse, par exemple. La progression y est cependant moins rapide qu’avant l’été : et d’ailleurs sur Marseille ou sur Nice, la tendance des prix sur 12 mois est de nouveau orientée à la baisse.

Ailleurs en Province, c’est de nouveau la baisse des prix mesurée sur 12 mois qui s’impose. Lorsque le marché n’a pas bénéficié d’un rebond suffisant de la demande, comme à Brest, Nîmes ou Perpignan, le recul des prix est toujours aussi rapide. Dans quelques villes néanmoins, comme à Aix en Provence, au Mans ou à Orléans, la hausse des prix s’installe à un rythme relativement soutenu (plus de 2 % sur un an).

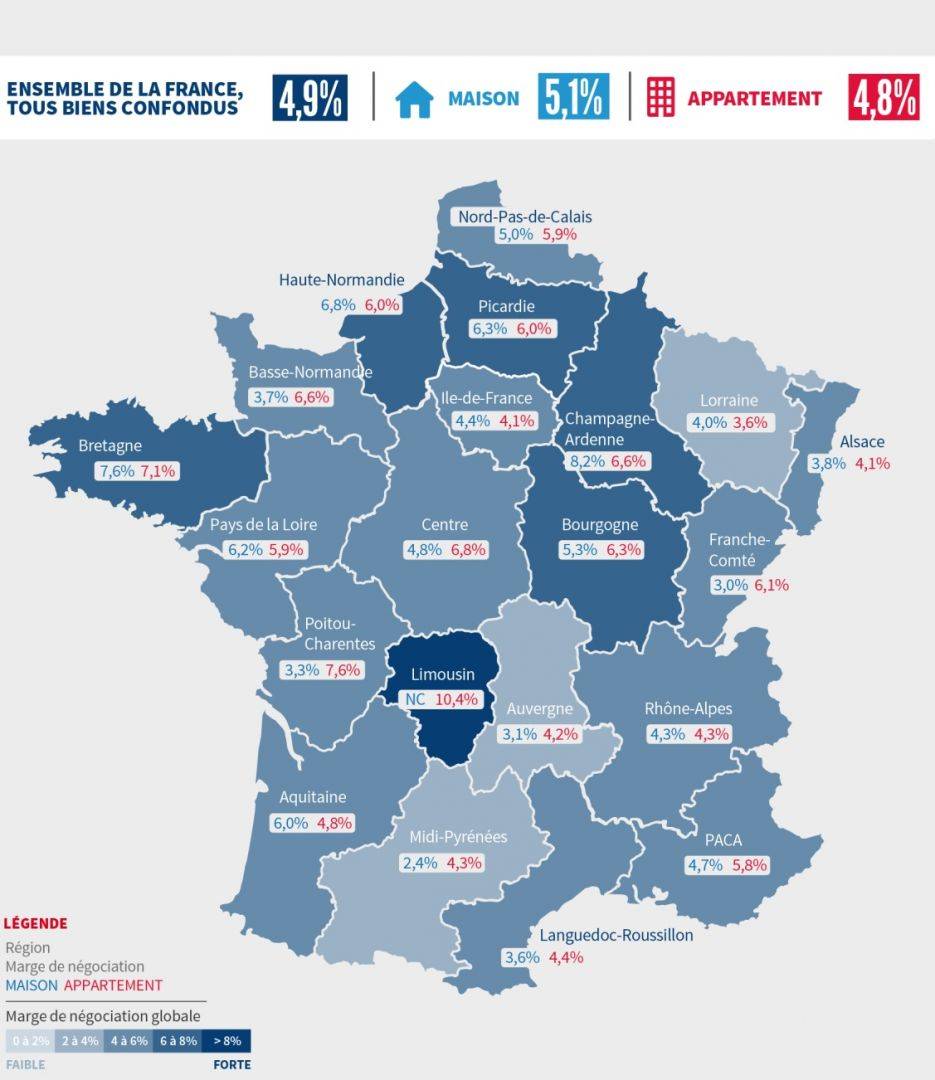

Détente générale des marges de négociation

Les marges sont maintenant revenues à leur niveau habituel pour les maisons. Et elles retournent progressivement à leur niveau d’équilibre sur le marché des appartements. Avec le recul saisonnier des prix affichés, un équilibre se rétablit entre les vendeurs et les acheteurs.

Mais si dans certaines régions les marges restent fortes (Bretagne, Champagne-Ardenne et Limousin), elles redescendent à bas niveau en Auvergne, en Lorraine et en Midi-Pyrénées : et aussi en Alsace, en Ile de France et en Rhône-Alpes. Sur ces marchés la pression de la demande reste forte, mais les tensions sur les prix s’allègent, comme chaque automne.

Dynamisme des ventes

Après la pause observée en août, comme à l’habitude, l’activité du marché de l’ancien s’est ressaisie en septembre. Et les ventes se sont établies à 9.5 % au-dessus de leur niveau de septembre 2014.

Le rythme de la reprise commence donc à ralentir. Mais cela n’est pas surprenant puisque dès l’été 2014, les ventes de logements anciens avaient commencé à rebondir. D’ailleurs, le niveau des ventes est maintenant en hausse de 7.2 % sur un an. Et comme les conditions de crédit restent excellentes, la progression de l’activité sera de l’ordre de 10 % en 2015.

Mais pour l’heure, les interrogations portent sur la consolidation de la reprise. Elle ne pourra s’amplifier et ramener le marché vers les niveaux d’activité élevés qui prévalaient en 2011, que si les flux de la primo accession retrouvent plus de vigueur.

La primo accession à la peine en province

En septembre, le niveau des ventes de logements anciens est en hausse de 8.9 % sur un an en Province et de 3.4 % en l’Ile de France.

La reprise du marché reste donc plus soutenue en Province qu’en Ile de France. En outre, après plusieurs mois d’une progression rapide, l’activité marque le pas en Ile de France (+ 5.4 % en septembre), comme cela est souvent le cas à cette période de l’année, alors qu’elle se maintient sur un rythme élevé en Province (+ 11.1 %).

Pour autant en Province, et en dépit des conditions de crédit qui lui sont faites, la demande n’a pas encore réussi à se redresser suffisamment pour gommer les conséquences que la suppression du PTZ avait produite sur le niveau de la primo accession.©byBazikPress