Cet article vous a été :

Michel Mouillart, professeur d’Economie à l’Université de Paris Ouest et porte-parole du baromètre LPI-SeLoger revient sur les résultat de l’édition de juin 2017 (sur la base des données du mois de mai dernier). Analyse.

L’augmentation des prix des logements anciens reste soutenue. Et en mai, les prix signés étaient en progression de 4.2 % sur un an, pour les appartements comme pour les maisons. Il y a un an, à la même époque, l’augmentation n’était encore que de 1,2 %. Le rythme de progression des prix signés s’est nettement redressé en 2016 : il est maintenant à son plus haut niveau depuis mai 2012.

Pourtant, la progression des prix signés a été moins rapide au cours des 3 derniers mois qu’en 2016 (et même en 2015), à la même époque : + 1.5 % en mai, alors qu’habituellement la pression de la demande se renforce sur les prix, après des mois d’hiver durant lesquels le marché n’a pas fait montre de dynamisme. Mais cette année échappe à la règle : et déjà en avril, le rebond des prix avait été moins marqué qu’à l’habitude.

Pourtant, la progression des prix signés a été moins rapide au cours des 3 derniers mois qu’en 2016 (et même en 2015), à la même époque : + 1.5 % en mai, alors qu’habituellement la pression de la demande se renforce sur les prix, après des mois d’hiver durant lesquels le marché n’a pas fait montre de dynamisme. Mais cette année échappe à la règle : et déjà en avril, le rebond des prix avait été moins marqué qu’à l’habitude.

Le ralentissement de la hausse des prix est surtout prononcé sur le marché des maisons, avec un rythme de progression des prix signés deux fois moins rapide qu’il y a un an. Et d’ailleurs, les prix affichés qui avaient déjà reculé en mars, puis en avril n’augmentent que de 0.7 % en mai, contre + 2.9 % en 2016 à la même époque (+ 3.9 % en 2015 !).

Comme cela est habituel au cours du printemps, les tensions sur les prix du neuf se sont encore allégées en mai. La demande a marqué une pause et au cours des 3 derniers mois, les prix sont restés stables : ceux des appartements ont même légèrement reculé (- 0.2 %).

Comme cela est habituel au cours du printemps, les tensions sur les prix du neuf se sont encore allégées en mai. La demande a marqué une pause et au cours des 3 derniers mois, les prix sont restés stables : ceux des appartements ont même légèrement reculé (- 0.2 %).

Néanmoins, sur un an, la hausse des prix se poursuit : compte tenu des évolutions observées jusqu’alors, le rythme de la progression s’accélère encore, avec + 3.1 % en mai. Et c’est la première fois depuis l’été 2012 que la hausse dépasse les 3 %. La progression des prix des maisons est toujours très vive (+ 5.2 % sur un an), en accélération régulière depuis l’été dernier : alors que la hausse des prix des appartements (+ 2.6 % sur un an) se poursuit à ce même rythme depuis la fin de 2015.

Depuis le début du printemps, l’affaiblissement de la demande s’accompagne d’un ralentissement de la hausse des prix dans plusieurs grandes villes de Province : Angers, Clermont-Ferrand, Marseille, Nice ou Reims, voire Toulouse. Et maintenant les prix sont en recul sur un an dans près de 25 % des villes de plus de 100 000 habitants : comme par exemple au Havre, à Perpignan, Rouen ou Saint-Etienne où les prix reculent de plus de 3 % sur un an.

Depuis le début du printemps, l’affaiblissement de la demande s’accompagne d’un ralentissement de la hausse des prix dans plusieurs grandes villes de Province : Angers, Clermont-Ferrand, Marseille, Nice ou Reims, voire Toulouse. Et maintenant les prix sont en recul sur un an dans près de 25 % des villes de plus de 100 000 habitants : comme par exemple au Havre, à Perpignan, Rouen ou Saint-Etienne où les prix reculent de plus de 3 % sur un an.

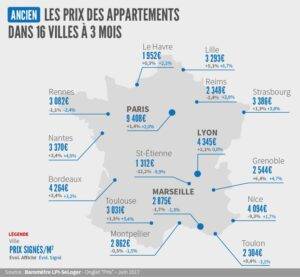

Mais dans beaucoup d’autres grandes villes, la progression des prix se fait plus vive (8 % et plus sur un an), affectant maintenant la solvabilité de la demande : comme par exemple, à Besançon, Bordeaux, Brest ou Nîmes. Et, dans une moindre mesure à Lyon et à Nantes, avec des prix en augmentation de plus de 6 % sur un an.

En revanche, sur Paris, la hausse des prix s’est stabilisée à 6.0 % sur un an (+ 2.0 % au cours des 3 derniers mois) : mais la progression est maintenant supérieure à 6.0 % dans la moitié des arrondissements parisiens

En mai, France entière, la marge de négociation s’est établie à 4.0 % : 3.0 % pour les appartements et 5.2 % pour les maisons.

En mai, France entière, la marge de négociation s’est établie à 4.0 % : 3.0 % pour les appartements et 5.2 % pour les maisons.

Les marges baissent encore. Sur le marché des maisons, elles ne se dégradent que doucement, pour passer sous leur moyenne de longue période. Mais sur celui des appartements, leur diminution est rapide et elles descendent maintenant à un niveau jamais observé par le passé :

elles se situent à 20 % sous leur moyenne de longue période.

Même si dans certaines régions les marges restent plus élevées qu’ailleurs (Bretagne, Centre, Nord-Pas de Calais et Pays de la Loire), partout la hausse des prix signés contribue aux évolutions constatées depuis la fin de l’été 2016 : les vendeurs n’ont que très peu révisé leurs ambitions et les prix affichés continuent à augmenter.

La fin de l’année 2016 avait bénéficié d’une progression exceptionnelle des ventes qui s’est poursuivie durant les premiers mois de 2017. Il est très rare de constater un tel dynamisme du marché durant l’hiver. Mais dès février, les ventes ont commencé à hésiter. Puis en avril, la période des vacances scolaires a fortement pesé sur le marché. Alors qu’en mai, la succession des ponts en a perturbé le fonctionnement normal.

Ainsi, en dépit de conditions de crédit toujours très favorables, les ventes ont encore reculé, presque partout : d’autant que la hausse des prix qui se constate depuis près de deux années affecte maintenant la solvabilité de la demande.

Le rythme de progression des ventes mesuré en année glissante ralentit donc pour le 4ème mois consécutif, pour s’établir à + 5.6 %.

La hausse des prix affecte maintenant la solvabilité de la demande, presque partout. Néanmoins dans certaines régions, la demande a mieux résisté : lorsque la remontée des prix est plus récente ou y a été moins rapide et/ou lorsque les revenus des ménages y sont plus élevés qu’ailleurs.

Ainsi les tendances de l’activité restent inégales selon les régions. Les ventes progressent rapidement (au moins 10 % sur un an) en Aquitaine, en PACA, dans les Pays de la Loire et en Poitou-Charentes. Et elles augmentent de 7 à 8 % en Alsace, en Midi-Pyrénées, en Languedoc Roussillon et en Rhône-Alpes. En revanche, les ventes reculent en Haute Normandie, dans le Limousin, en Lorraine et en Picardie. Et elles se stabilisent maintenant en Bretagne et en Franche Comté.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous