Cet article vous a été :

Comment analyser et déterminer la valeur d’un bien soumis à l’aléa de disparition future lié aux changements climatiques. Quentin LAGALLARDE propose dans cet article une réflexion sur les méthodes d’évaluation dans ce cas de figure.

Nous avons tous en tête l’image de la résidence Le Signal à SOULAC-SUR-MER ou encore de ces maisons désormais en bord de falaise dans le nord de la France qui finiront inexorablement dans l’eau d’ici quelques années.

En observant de près les secteurs, certains biens sont définitivement condamnés à être perdus d’ici quelques années. Même les ouvrages de l’homme ne pourront venir endiguer ce phénomène d’érosion côtière. Aujourd’hui évaluer un bien sujet à disparition future est un défi majeur pour le secteur de l’expertise immobilière. Certains affirmant qu’il n’est pas possible de les évaluer.

Prenons l’exemple d’un véhicule de 20 ans qui totalise 400.000 kilomètres mais qui roule toujours. Ne serait-ce que les 1.000 kilomètres qu’il pourrait encore parcourir lui donneraient encore une certaine valeur. Les quatre composantes de la valeur sont : la rareté, le coût, l’irrationnel et l’utilité. Un bien soumis à disparition future n’aura plus qu’une composante : l’utilité. Cette utilité étant résiduelle jusqu’à disparition. Tout comme ce véhicule qui peut encore parcourir quelques kilomètres.

L’expert évaluateur a un rôle régulateur sur le marché immobilier. Il apprécie avec prudence tous les facteurs de la valeur. L’environnement et l’impact du réchauffement climatique induit des mouvements de sols, de l’érosion, etc… qui conduisent à affecter tant le terrain que le bâti et donc sa valeur. Aujourd’hui il convient de faire évoluer les méthodes pour prendre en compte l’impact du réchauffement climatique.

Dans notre cas, la définition de la valeur de marché ne peut plus être utilisée ; il n’y a pas de marché, il y aurait un déséquilibre dans les relations entre acquéreur et vendeur. Il nous faudrait plutôt imaginer une valeur résiduelle d’utilisation conduisant à créer une valeur pour le bien. La valeur d’un bien ne serait-elle pas équivalente à l’économie de loyer à payer pour un bien équivalent sur la durée avant sa disparition ?

L’incontournable méthode par comparaison est ici inutilisable puisque chaque bien sera soumis à un aléa différent et les références comparables seront trop rares. De plus, la comparaison induit la notion de marché ce qui est inexistant.

La méthode sol & construction est tout aussi inutilisable car le sol est affecté d’un aléa induisant un surcout de construction qui conduirait à une valeur manifestement inadéquate avec la perte à terme du bien. La capitalisation de revenus aurait pu être une piste si elle n’était pas affectée de la perpétuité dans son calcul. Il resterait le Discounted Cash Flow (DCF). La valeur produite par DCF est la résultante de la somme des flux financiers futurs et d’une valeur de sortie. Dans notre cas, il existe bien des flux financiers futurs mais aucune valeur de sortie puisque le bien ne sera plus.

Il pourrait donc être judicieux d’envisager un dérivé du DCF pour évaluer un bien qui disparaitra dans x années. La logique du DCF est d’avoir une approche financière du bien, approche plus rationnelle répondant majoritairement à la composante d’utilité de la valeur.

Le DCF permet aussi de prévoir, d’anticiper les flux futurs, recettes et dépenses pour obtenir un revenu net, et surtout deles actualiser. Certes il ne semblerait pas dans la logique d’un investisseur d’acquérir un bien qu’il perdra dans quelques années. Un acquéreur utilisateur ne bénéficiera pas de ces revenus; il profitera néanmoins d’une absence de loyer à verser pour se loger. Il a donc un revenu fictif d’absence de loyer. Un DCF permet, d’une manière comptable, de projeter les flux financiers futurs en les actualisant, d’y intégrer des impenses occasionnelles récurrentes ou occasionnelles. Il n’est pas certain mais il est le moyen le plus tangible d’estimer le coût d’un bien sur une période donnée.

On pourrait donc imaginer analyser et déterminer la valeur d’un bien soumis à l’aléa de disparition future en utilisant partiellement la méthode du DCF : la somme des flux futurs jusqu’à disparition sans valeur de sortie.

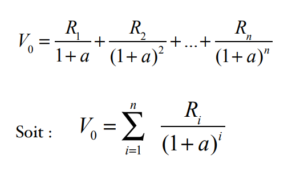

Si l’on devait faire la formule mathématique de cette méthode, elle correspondrait donc à celle du DCF sans valeur de sortie :

Il faudra donc estimer les variables :

n : durée restante de d’utilisation avant disparition

Ri = revenu de l’année i

a = taux d’actualisation

Quand le bien va t’il disparaître ? L’expert n’utilise pas de boule de cristal. Mais il nous faut bien une date certaine de perte et une date probable de commencement de cessation d’utilisation.

A quelle date la résidence Le Signal s’effondrera t’elle dans la mer ? En mesurant le recul de la plage et l’érosion entre deux dates, on obtient une vitesse d’érosion; vitesse qui a tendance à s’accroitre actuellement et dont, par précaution, l’expert doit tenir compte, si ce n’est même l’impacter exponentiellement au fur et à mesure du temps.

On pourrait par exemple ainsi dire que telle parcelle commencera à être rognée par la mer dans 5 ans et que l’immeuble, en lui même utile, sera frappé par les eaux dans 8 ans; et il disparaîtra donc.

Imaginons dans le temps cette mer qui avance et grignote inexorablement le terrain dans le fonds duquel est bâti une maison. Lorsque la parcelle supportant le bâti commencera à être attaquée par la mer, les embruns commenceront à frapper plus régulièrement la maison; celle-ci nécessitera davantage de travaux d’entretiens, plus importants et plus réguliers pour rester utilisable jusqu’au dernier moment.

Il faudra donc distinguer dans l’analyse des flux futurs deux périodes d’analyse des flux: une période de risque mesuré et une période de risque augmentée durant laquelle le coût des impenses augmentera chaque année et durant laquelle les revenus diminueront aussi. Il faudra pendant cette seconde période de risque augmenté, affecter impenses et revenus d’une prime de risque.

Exemple

Afin d’illustrer les propos ci-avant, étudions une maison de 100 mètres carrés (loyer de 12.000 €) qui est construite en bord de littoral soumis à érosion et dont on peut prévoir une date certaine de disparition dans 25 ans soit en 2043 avant un début de période à risque augmenté au bout de 15 ans. En capitalisation de revenu (perpétuité), avec un taux de capitalisation de 5 % on obtiendrait une valeur de 240.000 €. Avec l’utilisation d’un DCF, on arriverait à une valeur de l’ordre de 230.000 €.

Avec la modélisation en annexe, qui reprend les principes du DCF, sans valeur de sortie et en ajoutant une prime de risque accru dans la seconde période de 5%, par exemple, impactant tant les revenus à la baisse et que les impenses à la hausse, on obtiendrait une valeur de l’ordre de 123.000 € qui sur la période à risque modéré de 15 ans correspondrait actuellement à une dépense d’utilisation de 8.200 € / an; les 10 années supplémentaires étant des années « bonus » car incertaines et aléatoires.

Comme j’avais pu l’entendre en conférence de Pierre REBOUILLON, il n’existe pas de méthode type d’évaluation des biens soumis au changement climatique et à l’aléa des sols. Seules des approches ad’hoc sont réalisables. Ces biens seront certainement perdus à une date déterminable. Il n’y a plus de marché pour ces biens là donc plus de valeur de marché déterminable, mais seulement une valeur d’utilisation, purement économique, résiduelle résultant de flux financiers à apprécier avec prudence pendant cette période restante. Bien entendu, l’expert étant seul juge des méthodes à employer, cette étude ne peut servir que de base à transposer au cas par cas, suivant les durées d’utilisation résiduelles restantes et l’appréciation de la quantité de risque.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par Gijs VAN BREUGEL, il y a 8 années

Une vraie casse de tête expliquée en mots clairs. En fonction d’expert évaluateur nous recevrons d’en plus en plus des dossiers où l’influence climatique joue un rôle plus au moins important.

M LAGALLARDE ouvre le chemin vers une application systématique de ce problématique.

Par Lagallarde, il y a 8 années

Bonjour,

Nous avons pu voir, que l’Etat n’indemnise pas toujours. Et peut-être à l’avenir n’indemnisera t’il plus ?

Le professionnel de l’immobilier, de la transaction ou de l’évaluation, a des devoirs de prudence et de conseil. Prudence quant à l’appréciation de la valeur puisque dans une pareille situation, le bien n’existera plus dans quelques années. Quid de sa responsabilité s’il laisse acquérir un tel bien au prix de comparables qui seront pérennes ? Cette étude n’est néanmoins qu’une base de réflexion pour minorer la valeur en tenant compte de l’aléa certain de disparition. C’est un très vaste chantier pour le domaine de l’évaluation, les réflexions devant aboutir à trouver des méthodes ne font que commencer !

Par Loïc, il y a 8 années

Bonjour

Très surprennant, ces biens sont dans la plupart des situations situés dans un plan de prévention des risques ouvrant droit à une indemnisation du fonds barnier en cas d arrêté de péril. Aussi, la valeur doit s apprécier en fonction de la situation de la rareté que offre le cadre de ces biens ainsi que en fonction de la demande qu il faut connaître. Prenons l exemple d un couple de retraités sans enfants. Ces personnes n auront aucune sensibilité au risque lié au recul du trait de côtes. La valeur est donc maximale pour ces personnes. Je crois risqué de communiquer sur cette approche, sincèrement.