Cet article vous a été :

Michel Mouillart, professeur d’Economie à l’Université de Paris Ouest et porte-parole du baromètre des prix immobiliers LPI-SeLoger livre les tendances des marchés immobiliers à fin octobre 2019. Analyse.

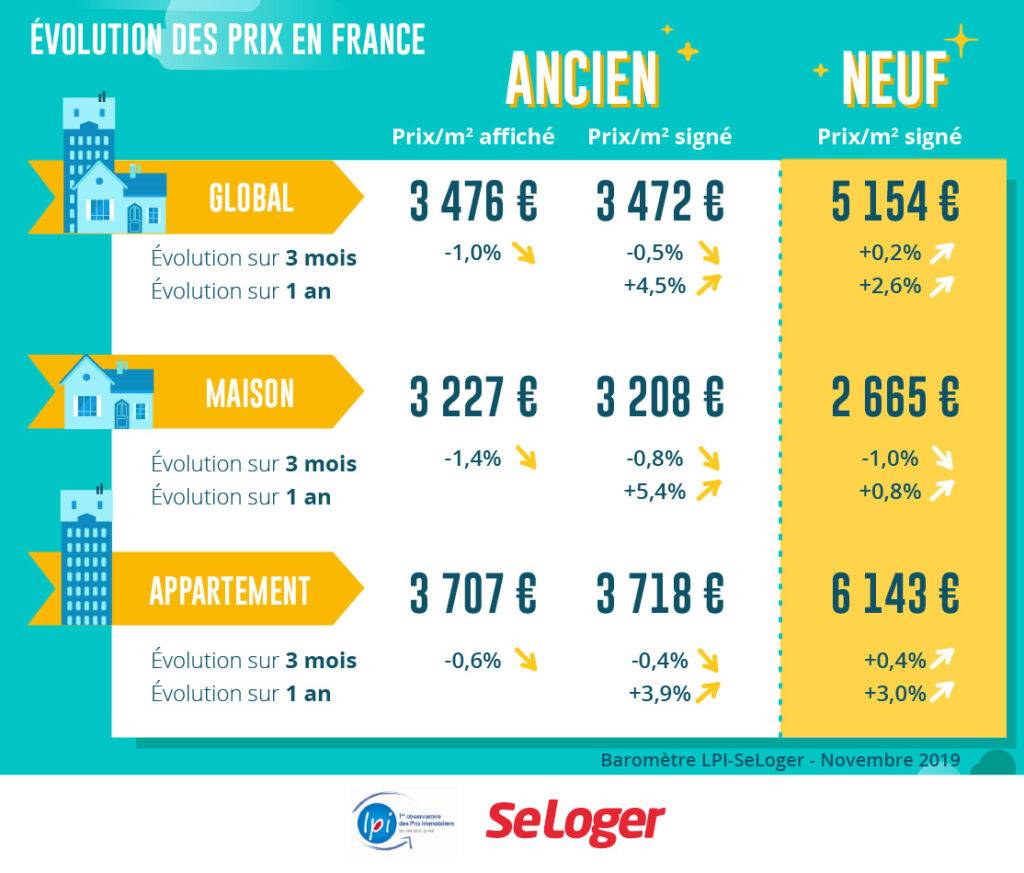

Les tensions sur les prix des maisons anciennes étaient encore fortes, en octobre. Les prix signés se sont ainsi accrus de 5.4 % sur un an, contre 3.3 % il y a un an à la même époque.

La pression de la demande constatée sur ce marché s’était jusqu’alors renforcée à raison des facilités d’accès au crédit faites par les banques. D’ailleurs, une augmentation aussi rapide des prix des maisons ne s’était pas observée depuis la fin de l’année 2011. Néanmoins, depuis le début de l’automne la demande s’essouffle, comme cela est souvent le cas à cette période de l’année : et pour le deuxième mois consécutif, les prix ont reculé de 0.8 % en octobre.

En revanche, la hausse des prix reste contenue sur le marché des appartements : avec une augmentation de 3.9 % sur un an (contre + 3.7 % il y a un an à la même époque). Le ralentissement de la hausse des prix des appartements qui se constate depuis le printemps

dernier dans la plupart des grandes villes s’est confirmé en octobre.

Avec l’annonce de la suppression prochaine du PTZ dans les zones C et B2, la pression de la demande s’est renforcée depuis le début de l’été, auprès des constructeurs de maisons individuelles. Pour autant, alors que les facilités d’accès au crédit faites par les banques

restent exceptionnelles, le rythme de progression des prix des maisons neuves s’est stabilisé à bas niveau, en octobre : avec + 0.8 % sur un an contre + 2.6 % il y a un an à la même époque le ralentissement de la hausse des prix est d’ailleurs remarquable.

Dans le même temps, les ventes d’appartements neufs se sont maintenues à haut niveau sur une large partie du territoire et le rythme de progression des prix s’est encore renforcé : avec + 3.0 % en octobre, contre + 2.0 % il y a un an à la même époque.

Ainsi en octobre, le rythme de progression des prix des logements neufs s’est accru, pour s’établir 2.6 % sur un an pour l’ensemble du marché, contre 2.1 % il y a un an à la même époque. La pression sur les prix du neuf ne devrait pas s’alléger dans les prochains mois,

alors que le recul de la construction va se poursuivre.

Alors que la hausse des prix se fait moins vive sur le marché des appartements anciens, les tensions sur les prix se renforcent dans la plupart des grandes villes de l’Ouest : avec plus de 10 % d’augmentation sur un an sur Angers et sur Brest, + 9.5 % sur Rennes et seulement + 7.9 % sur Nantes. Les évolutions constatées depuis la fin de l’année 2018 se confirment.

Et en outre, la hausse des prix se renforce nettement sur Saint Nazaire, illustrant la montée des déséquilibres sur le littoral des Pays de la Loire. En revanche, la pression sur les prix s’est nettement relâchée depuis plusieurs mois sur Le Mans et sur Quimper.

Le renforcement de la hausse des prix s’observe aussi sur Lyon (+ 7.5 %), après le ralentissement noté au printemps. Et la pression se fait particulièrement vive sur Villeurbanne, avec une augmentation de 11.7 % sur un an. En revanche, les tensions sur les prix restent faibles dans nombre des autres villes de la région Rhône-Alpes : comme sur Grenoble, Saint-Etienne, Valence ou Vénissieux, mais pour des raisons très différentes d’une ville à l’autre.

Ailleurs, le rythme de progression des prix ralentit depuis le début de l’année dans les grandes villes. Les prix baissent même sur Bordeaux, de 0.2 % sur un an, alors qu’en octobre 2018 ils augmentaient encore de plus de 11 % sur un an. Souvent le ralentissement

est notable : tel un coup de frein sur Rouen ou sur Strasbourg ; ou plus doucement sur Lille, mais avec une demande qui se déplace sur Villeneuve-d’Ascq ou sur Roubaix où les hausses de prix se renforcent, affichant un rythme de progression à 2 chiffres.

Après des mois d’été durant lesquels les ventes de logements anciens ont progressé à un rythme soutenu (une augmentation à deux chiffres de juin à septembre), la demande s’essouffle. L’activité s’est néanmoins maintenue à haut niveau en octobre, progressant

même de 12.9 % sur un mois (contre + 11.4 % en moyenne depuis 2007). Et d’ailleurs, sur les 12 derniers mois les ventes étaient en augmentation de 5.8 %, sur un an.

Néanmoins, après une année 2019 qui va afficher un record par le nombre des ventes réalisées, la demande semble s’affaiblir. Certes, chaque année l’activité se fait moins vaillante à l’arrivée de l’hiver : elle recule de l’ordre de 16 % entre octobre et janvier (en moyenne depuis 2007). Mais les tendances actuelles du marché risquent d’amplifier le mouvement saisonnier habituel. En dépit d’une l’offre de crédits bancaires toujours très dynamique, la lente remontée des taux d’apport personnel exigé pourrait peser sur la demande, dans les mois à venir.

En octobre, France entière, la marge de négociation s’est établie à 3.4 %, en moyenne : 2.3 % pour les appartements et 4.4 % pour les maisons. Les marges se maintiennent donc à des niveaux particulièrement bas et jamais observés par le passé. Sur le marché des maisons, elles se situent à près de 20 % sous leur moyenne de longue période, et sur le marché des appartements, à 40 % sous leur moyenne de longue période.

Sur la plupart des marchés, les prix affichés reculent en effet : compte tenu du niveau des prix constatés, les vendeurs ne relèvent plus leurs offres de prix. Les acheteurs préfèrent alors renoncer à toute négociation pour ne pas risquer la perte des biens qu’ils convoitent : la pression de la demande qui s’est constatée jusqu’alors aussi bien sur les territoires ruraux et intermédiaires que sur les marchés des grandes métropoles n’est guère propice aux hésitations.

Dans les trois régions (Languedoc-Roussillon, Midi-Pyrénées et Poitou-Charentes) où, depuis le début de l’année, le marché n’avait pas tiré avantage du dynamisme de l’offre de crédit, les ventes se sont repliées rapidement depuis la fin de l’été (- 10 % en glissement annuel).

Le repli de la demande s’est d’ailleurs aussi constaté en Aquitaine, à un rythme comparable.

Souvent cependant, après plusieurs mois d’une progression parfois très rapide, les ventes progressent toujours rapidement (à un rythme annuel d’au moins 10 %). En Alsace, en Auvergne, en Bourgogne, en Champagne-Ardenne et en Ile de France, la pression de la demande est restée forte : en Province, l’accession à la propriété qui constitue la réponse principale à la demande de logements des ménages a pleinement tiré parti de l’amélioration des conditions de crédit et de l’allégement des exigences des banques en matière d’apport personnel ; en Ile de France, la pression de la demande ne se relâche pas, nonobstant les niveaux des prix observés.

Ailleurs, le rebond des ventes de logements anciens constaté en début d’année a cédé la place à une stabilisation du marché voire, parfois, à un lent repli de la demande (Bretagne, Limousin et Nord-Pas de Calais).

La hausse des prix des appartements reste la plus rapide sur les métropoles de Brest, Nantes et Rennes. La pression de la demande est forte sur l’ensemble du territoire de ces métropoles et elle alimente les augmentations des prix qui se constatent sur les marchés des communes adjacentes.

En revanche, le rythme de la hausse des prix s’est nettement affaibli sur les métropoles de Bordeaux, Nice, Rouen et Strasbourg. Sur la métropole de Bordeaux, l’évolution s’explique principalement par le décrochage des prix constaté sur la ville centre, alors

qu’habituellement, les tensions sur les prix des appartements sont plus prononcées dans le centre des métropoles qu’en périphérie. Mais sur les trois autres métropoles, ce sont les prix de la périphérie qui ont décroché.

Sur le marché des maisons, la progression des prix reste la plus soutenue sur les métropoles de Brest et Strasbourg (plus de 10 % sur un an) et elle concerne aussi bien la ville-centre que la périphérie. Elle est un peu moins rapide sur les métropoles de Lille, Nantes, Rennes et Rouen (de l’ordre de 8 %) : elle est néanmoins soutenue en raison d’une augmentation rapide des prix en périphérie, illustrant les conséquences du déplacement de la demande et l’impact de sa préférence pour la maison individuelle. Mais les prix des maisons stagnent ou ne progressent que très lentement sur les métropoles de Nancy, Nice et Toulouse, du fait d’une moindre attirance de la périphérie.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous