Cet article vous a été :

Investir dans l’immobilier après 50 ans est un fait rare. Selon le courtier en ligne Pretto, près de 18% des demandes de simulation sont faites par des quinquas ou plus.

En comparant le montant de l’apport personnel pour les tranches pré et post cinquantaine, on s’aperçoit que les montants ne sont pas les mêmes : notre étude montre que l’apport chez les plus de 50 ans est bien plus élevé. Il monte en moyenne à 77 000 €, soit 60 % de plus que chez les moins de 50 ans (en moyenne 48 000 €), ce qui représente environ 34 % du montant de l’achat immobilier (pour un bien estimé en moyenne à 225 200 € chez les plus de 50 ans).

Le fait que l’apport soit plus élevé s’explique notamment par des revenus plus importants : les plus de 50 ans gagnent en moyenne 2 200 € net par mois contre 1 800 € chez les moins de 50 ans.

Lorsqu’ils décident d’acheter une nouvelle résidence principale, c’est la vente de leur résidence principale actuelle qui permet de faire gonfler leur apport personnel pour financer leur nouveau bien.

Il n’y a en théorie aucune limite d’âge pour souscrire un prêt immobilier. Par contre, la date du passage à la retraite est synonyme de baisse de revenus pour les banques et influe sur la durée du prêt. Dans l’échantillon étudié – 2200 simulations d’achat, les plus de 50 ans empruntent sur des durées moins élevées : en moyenne 14 ans et 6 mois contre 20 ans et 4 mois avant 50 ans. On remarque que la durée d’emprunt moyenne est égale au temps qu’il reste à un cinquantenaire avant la retraite.

Les coûts d’assurance quant à eux sont bien plus élevés : 0,66 % contre 0,46 % chez les moins de 50 ans. Ces différences de coûts s’expliquent principalement par l’augmentation du risque avec l’âge, notamment liés à la santé, pour les banques. C’est un surcoût non négligeable…

“Le coût d’assurance pour les prêts pour les plus de 50 ans peut souvent être supérieur au coût des intérêts du crédit… C’est pour cette raison qu’en plus d’un bon taux d’emprunt, le choix d’une bonne assurance est primordiale”, explique Eloi Gabin, Responsable Assurance chez Pretto

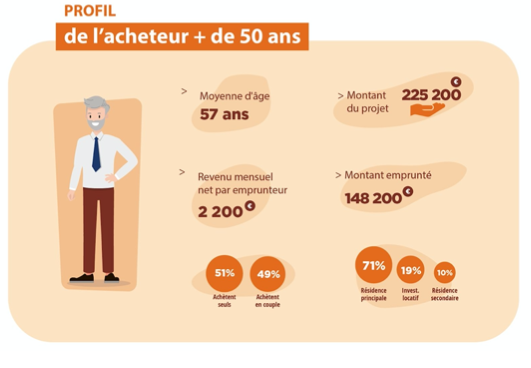

La moyenne d’âge des acheteurs de plus de 50 ans est de 57 ans. Pour la plupart, ils se tournent vers la résidence principale (71% de l’échantillon) alors qu’un peu moins de 20% achètent pour en tirer des revenus locatifs et enfin 10% pour acquérir une résidence secondaire.

Un petit peu plus de la moitié d’entre eux achètent seuls (51%) contre 49% qui achètent en couple. Concernant les revenus moyens, ils gagnent en moyenne 2 200 € net mensuel par emprunteur et empruntent 148 200 € en moyenne pour acquérir un bien à 225 200 €.

En analysant les tendances d’achat de résidences principales, les tendances suivantes ressortent :

Pour avoir tous les résultats de l’étude, c’est par ici

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par Patrick, il y a 3 années

Article très intéressant.

Pensez-vous qu’avec la monté des taux, (malgré l’allongement de la longévité) les seniors pourront toujours continuer à emprunter ?