Cet article vous a été :

Les données du baromètre LPI-SeLoger du mois de juin (sur la base des données de mai 2016) viennent de sortir. Son porte-parole, Michel Mouillart analyse les dernières tendances des marché immobiliers.

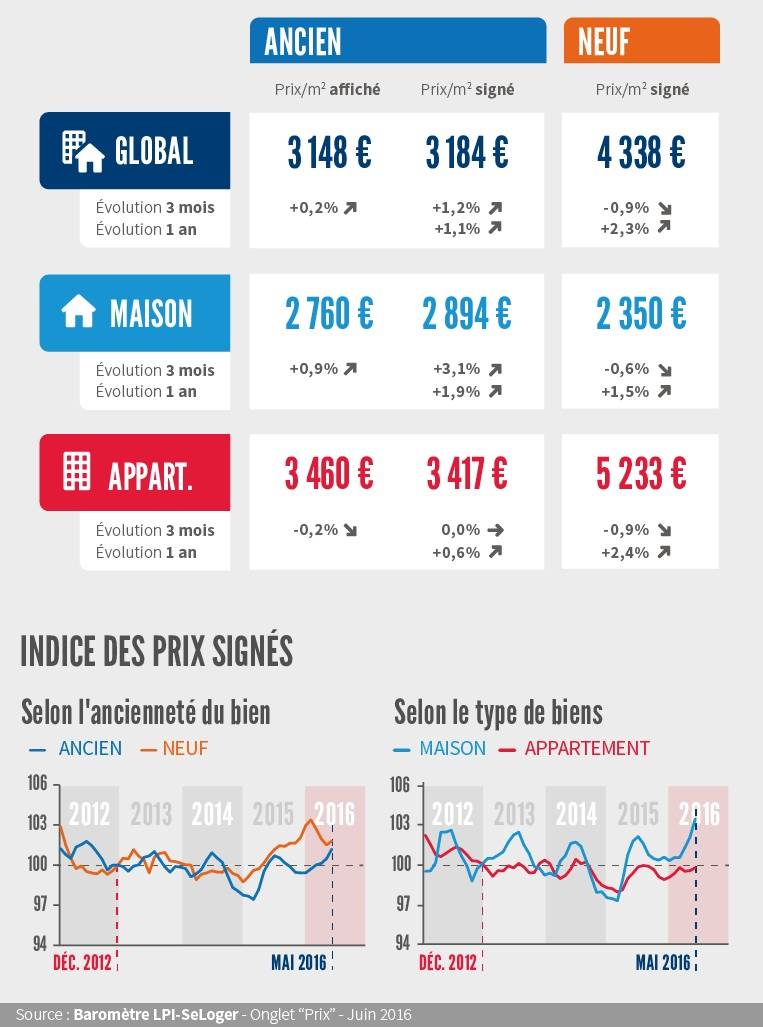

Habituellement, les prix des logements anciens se ressaisissent avec le retour du printemps. Mais les hésitations du marché ont affecté la dynamique des prix jusqu’à la fin du mois d’avril. Depuis, la demande s’est redressée et la pression sur les prix s’est renforcée. Les vendeurs relèvent leurs ambitions et les prix affichés ont augmenté de 0.2 % au cours des 3 derniers mois (- 0.2 % pour les appartements, mais + 0.9 % pour les maisons).

La tendance au ralentissement des prix n’est plus à l’ordre du jour et la hausse des prix signés s’est accélérée en mai (+ 1.2 % au cours des 3 derniers mois). Ce sont les prix des maisons qui tirent l’indice de l’ensemble du marché (+ 3.1 %), comme cela est habituel lorsque la pression sur les prix se renforce. Alors que les prix des appartements ont juste réussi à se stabiliser, ce marché ayant été le plus affecté par les incertitudes récentes.

Le rythme annuel d’évolution des prix signés se relève alors, à + 1.1 % en mai dans l’ensemble (+ 0.6 % pour les appartements et + 1.9 % pour les maisons). Il y a un an, à la même époque, les prix signés reculaient de 0.9 % (- 0.8 % pour les appartements et – 1.1 % pour les maisons). Et les prix des logements anciens sont maintenant supérieurs de 1.0 % à leur niveau d’il y a un an : de 0.4 % pour les appartements et de 1.8 % pour les maisons.

En mai, les prix du neuf ont baissé pour le troisième mois consécutif : de 0.9 % au cours des 3 derniers mois dans l’ensemble (- 0.9 % pour les appartements et – 0.6 % pour les maisons). Pourtant le rythme de la baisse ralentit, étant maintenant deux fois moindre qu’en avril. Les conséquences de l’élargissement de la primo accession dans le secteur de la maison individuelle (l’effet PTZ) sont maintenant absorbées.

Sur un an, les prix confirment leur augmentation : + 2.3 % dans l’ensemble (+ 2.4 % sur les appartements et + 1.5 % sur les maisons). Et ils se situent à 1.1 % au-dessus de leur niveau d’il y a un an (1.1 % pour les appartements et 0.9 % pour les maisons).

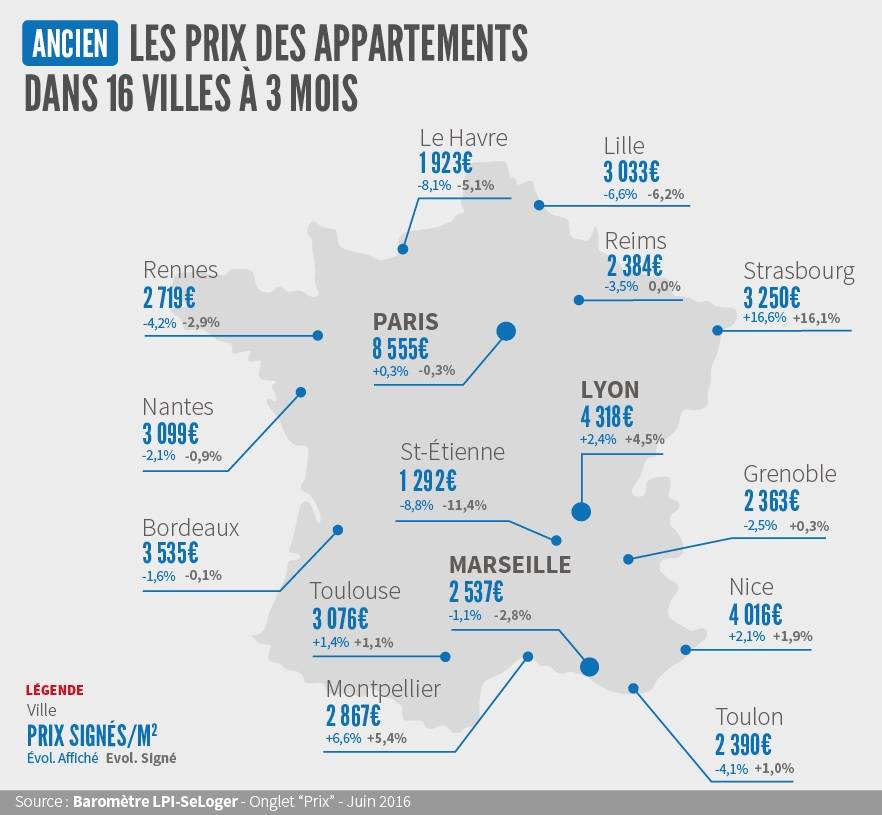

Le marché retrouve de la vigueur et les tensions sur les prix se renforcent dans la plupart des grandes villes. Ainsi depuis le début de l’année, la hausse des prix signés sur 12 mois, voire au cours des 3 derniers mois, s’observe dans 70.6 % des villes de plus de 100 000 habitants.

Le marché retrouve de la vigueur et les tensions sur les prix se renforcent dans la plupart des grandes villes. Ainsi depuis le début de l’année, la hausse des prix signés sur 12 mois, voire au cours des 3 derniers mois, s’observe dans 70.6 % des villes de plus de 100 000 habitants.

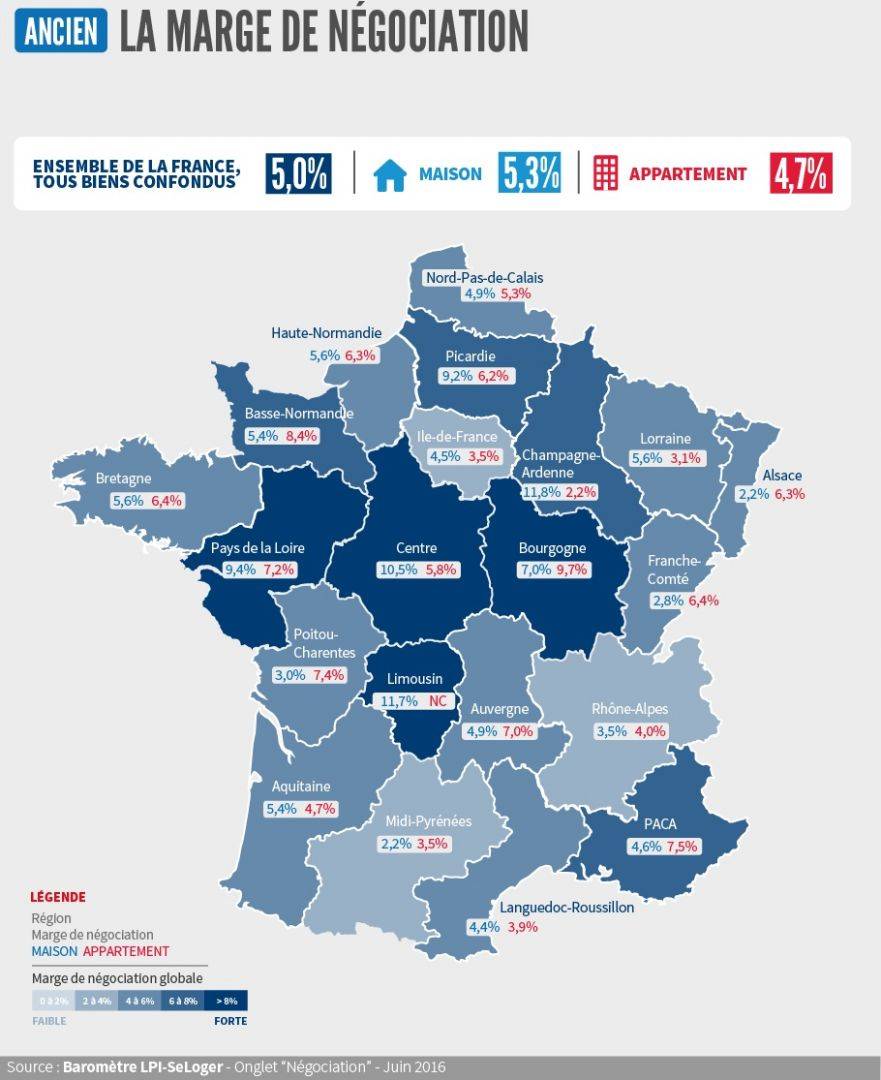

Dans les grandes métropoles telles Bordeaux, Nantes, Strasbourg ou Toulouse, les prix signés augmentent toujours d’au moins 3 % sur un an et les évolutions récentes des prix affichés laissent attendre un renforcement de la tendance : même si le relèvement des marges de négociation rappelle que les ambitions des vendeurs se heurtent fréquemment à la réalité de la demande. Sur Paris et sur Lyon, les progressions restent modérées : mais elles tranchent avec les tendances récessives des prix qui se constataient encore durant l’hiver dernier. Et même sur Marseille, le recul des prix qui s’observait depuis quatre années semble marquer le pas. En revanche, la baisse des prix se renforce sur des villes telles Le Havre, Lille ou Rennes.

Après un bon début d’année, l’activité avait fait preuve de faiblesse en mars, puis en avril. Mais l’amélioration des conditions de crédit et le redressement du moral des ménages ont eu raison d’un excès d’attentisme. Et le marché a retrouvé des couleurs en mai, alors qu’habituellement il marque plutôt une pause à cette période de l’année.

Ainsi, la progression des ventes a été rapide en mai, avec + 9.1 % en niveau trimestriel glissant. La reprise du marché est donc notable. Et en année glissante, le rythme de la croissance accélère de nouveau : avec + 10.4 % en mai, contre + 9.4 % en avril. En 2015, à la même époque, l’activité s’élevait de 0.8 % !

Les ventes bénéficient de conditions de crédit exceptionnelles qui devraient se maintenir et même encore un peu s’améliorer dans les prochains mois.

Après un bon début d’année, l’activité avait fait preuve de faiblesse en mars, puis en avril. Mais l’amélioration des conditions de crédit et le redressement du moral des ménages ont eu raison d’un excès d’attentisme. Et le marché a retrouvé des couleurs en mai, alors qu’habituellement il marque plutôt une pause à cette période de l’année.

Après un bon début d’année, l’activité avait fait preuve de faiblesse en mars, puis en avril. Mais l’amélioration des conditions de crédit et le redressement du moral des ménages ont eu raison d’un excès d’attentisme. Et le marché a retrouvé des couleurs en mai, alors qu’habituellement il marque plutôt une pause à cette période de l’année.

Ainsi, la progression des ventes a été rapide en mai, avec + 9.1 % en niveau trimestriel glissant. La reprise du marché est donc notable. Et en année glissante, le rythme de la croissance accélère de nouveau : avec + 10.4 % en mai, contre + 9.4 % en avril. En 2015, à la même époque, l’activité s’élevait de 0.8 % !

Les ventes bénéficient de conditions de crédit exceptionnelles qui devraient se maintenir et même encore un peu s’améliorer dans les prochains mois.

Le regain d’activité constaté en mai a bénéficié à la Province : le marché y tire toujours avantage de la faiblesse des taux d’intérêt, les candidats à la primo accession pouvant réaliser leurs projets, en l’absence de soutien public. En revanche, le marché reste à la peine en Ile de France.

Ainsi en Ile de France, l’activité recule de 3.3 % en niveau trimestriel glissant en mai, amplifiant les tendances récessives du marché à l’œuvre depuis le début de l’année. Alors qu’en Province l’activité retrouve un second souffle, en hausse de 14.6 %.

Néanmoins, compte tenu des tendances des marchés observées au 2nd semestre de 2015, le niveau des ventes mesuré en année glissante, augmente partout : + 13.0 % en Province (+ 2.4 % il y a un an) et + 4.3 % en Ile de France (- 2.8 % il y a un an).

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous