Cet article vous a été :

Michel Mouillart, Professeur d’Economie à l’Université Paris Ouest, FRICS revient sur les dernières données de l’onservatoire Clameur qui font état d’un marché encore actif et d’une baisse des loyers.

La mobilité résidentielle des locataires du secteur privé s’est ressaisie dès 2015. Et elle s’est maintenue à haut niveau durant une grande partie de l’année 2016. Elle avait bénéficié jusqu’au début de l’été 2016 de l’inflexion sensible du discours public, redonnant à l’investissement locatif privé et à la gestion locative associée la place qui avait longtemps été la sienne au sein de la politique du logement. Elle a en outre été alimentée par la vitalité de la démographie, par les aspirations à une amélioration des conditions de logement qui ont accompagné le redressement du moral des ménages et par les besoins de mobilité familiale ou professionnelle que la reprise économique a commencé à renforcer. De plus, bénéficiant de conditions de crédit exceptionnelles et s’appuyant sur le renforcement des aides publiques à l’accession (dans le neuf), nombre de locataires du secteur privé ont alors choisi de réaliser leurs projets d’accession à la propriété, tant dans le neuf que dans l’ancien : avec en conséquence, l’amplification du redressement de la mobilité des locataires du secteur privé.

Mais depuis l’automne 2016, l’activité a commencé à fléchir et le mouvement de recul se poursuit depuis le début de 2017 : avec – 2.4 % sur les cinq premiers mois de l’année, en glissement annuel (- 4.9 % depuis 2015). Pourtant l’amélioration sensible du moral des ménages dont l’INSEE rend compte dans son « enquête mensuelle de conjoncture » et la vitalité de l’accession et de la primo accession à la propriété qui avaient contribué au renouveau du marché locatif privé n’ont pas été contrariées. Sans doute n’avait-on finalement constaté en 2015 qu’un rattrapage de la demande contrariée durant quelques années et dont les effets se sont progressivement estompés.

Après plusieurs années de faible progression voire de quasi stabilité des loyers de marché, sur un marché dont l’activité reste pourtant soutenue, l’année 2017 a commencé sur une stabilisation des loyers (0.0 % à fin février, en glissement annuel) : et alors que les loyers se redressent avec l’arrivée du printemps, le mouvement de baisse a repris (- 0.5 % à fin mai, en glissement annuel).

Aussi, sur l’ensemble du marché, les loyers ont progressé de 0.2 % par an, en moyenne de 2013 à 2017, donc moins vite que l’inflation (+ 0.6 % en moyenne, chaque année). Le ralentissement est remarquable, puisque de 1998 à 2006 ces mêmes loyers avaient augmenté de 4.0 % chaque année, pour une inflation qui était de 1.8 % par an. Le décrochage était en effet intervenu dès 2007 : entre 2007 et 2012, la hausse des loyers n’était plus que de 1.6 % par an, en moyenne, pour une inflation estimée par l’INSEE à 1.7 % par an, en moyenne. Le changement de rythme de progression des loyers constaté depuis 2006 a évidemment accompagné le ralentissement de l’activité locative privée observé dans le même temps sous l’effet des crises économiques qui se succèdent et de la paupérisation des candidats à la location (montée du chômage, ralentissement puis baisse du pouvoir d’achat, dégradation des aides personnelles au logement …).

Globalement, les loyers de marché reculent dans 54.7 % des villes de plus de 10 000 habitants : mise à part l’année 2015 qui avait connu une baisse sensible des loyers de marché, la proportion actuelle est nettement supérieure à celle qui s’observe habituellement à cette même période de l’année (de l’ordre de 40 %, à fin mai).

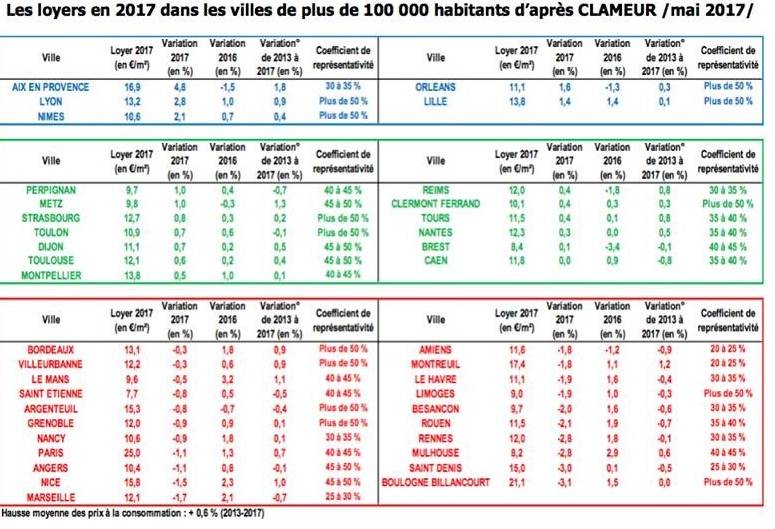

En outre, les loyers baissent en ce début d’année 2017 dans 53.8 % des villes de plus de 100 000 habitants. Et ils stagnent ou ne progressent que sous l’inflation dans 33.3 % de ces villes :

D’ailleurs, dans 41.0 % de ces villes de plus de 100 000 habitants les loyers baissent ou stagnent depuis 2013 et ils ont augmenté moins que l’inflation dans 33.3 % d’autres.

Mais le mouvement de ralentissement des loyers de marché et la baisse constatée (notamment) depuis le début de l’année 2017 ne sont pas spécifiques aux seules grandes villes et à leurs agglomérations. Il serait en effet tentant, sinon, de considérer que les dispositions publiques d’encadrement des loyers à la location ou à la relocation (décret d’août 2012 puis loi ALUR) ont permis au marché de retrouver plus de raison, plus de calme. Car en fait, les évolutions se sont constatées partout sur le territoire, même sur les plus petits des marchés ruraux situés en dehors des zones d’encadrement.

Ainsi la baisse des loyers de marché qui se constate dans 54.7 % des villes (et EPCI) de plus de 10 000 habitants a massivement concerné des petits marchés, sans tension apparente et/ou anormale, très fréquemment situés dans l’espace rural et sur lesquels les locations nouvelles et les relocations se réalisent autour de 8 €/m² !

Le mouvement de ralentissement puis de baisse des loyers de marché trouve donc son origine dans les transformations économiques constatées sur tous les territoires depuis le déclenchement de la crise économique et financière internationale (montée du chômage, moindre progression voire pertes de pouvoir d’achat, remise en cause des aides personnelles au logement, …). Cela est logique compte tenu des clientèles de ménages logées par le parc locatif privé : le constat de l’occupation des différentes composantes du parc de résidences principales que dresse l’INSEE rappelle en effet que les ménages à bas revenus restent plus largement représentés dans le parc privé que dans le parc social. Il aurait donc été étonnant que durant une période de crise telle celle qui est traversée depuis 10 années, l’évolution des loyers de marché ait pu être orientée autrement qu’elle le fut, partout sur le territoire.

(1) Le « Tableau de bord » de CLAMEUR qui est mis à jour propose une analyse détaillée des évolutions intervenues depuis 1998 sur les marchés locatifs privés de 1 842 villes et EPCI de plus de 10 000 habitants. Il s’appuie sur un échantillon qui comptait 450 000 baux signés durant l’année 2016 (400 000 baux signés en 2015) : pour décrire la conjoncture du marché observée depuis le début de l’année, 235 000 baux signés depuis le 1er janvier 2017 ont été traités. CLAMEUR observe ainsi 26.8 % de l’ensemble du marché (un bail sur 4). Et il recouvre 96.9 % du marché locatif privé métropolitain.

(2) Le taux de mobilité résidentielle des locataires du secteur privé mesure la proportion de logements du secteur locatif privé qui sont remis chaque année sur le marché : comme les logements disponibles à la location proviennent pour plus de 95 % d’une relocation, cet indicateur permet d’apprécier l’activité du marché locatif privé.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous