Cet article vous a été :

L’observatoire Clameur vient de publier les chiffres 2018 permettant d’établir un bilan du marché locatif. L’analyse de Michel Mouillart, professeur d’Economie, FRICS

Avec le déclenchement de la crise internationale des années 2008-2009, puis en réponse aux incertitudes qui ont affecté les marchés immobiliers à partir de 2012, la mobilité résidentielle des locataires du parc privé avait sensiblement reculé : le taux de mobilité[1] qui avait été de 29.9 % en moyenne de 2001 à 2007 était retombé à 27.6 % durant les années 2008 à 2014. Un tel recul correspond, en moyenne chaque année, à un déficit de mobilité de l’ordre de 135 000 locataires : qui ne déménagent donc plus, ne libèrent plus les logements demandés par d’autres ménages, … Le blocage de la chaîne de mobilité résidentielle qui en a résulté s’est alors constaté dans l’ensemble des marchés immobiliers, accompagnant notamment une chute des flux de l’accession à la propriété, particulièrement marquée à partir de 2012.

Mais à partir de 2015, avec la relance de l’accession à la propriété et le renouveau de l’investissement locatif privé, le taux de mobilité résidentielle s’est redressé dans le parc privé, retrouvant son niveau du début des années 2000 : à 29.8 %, en moyenne, durant les années 2015 à 2018.

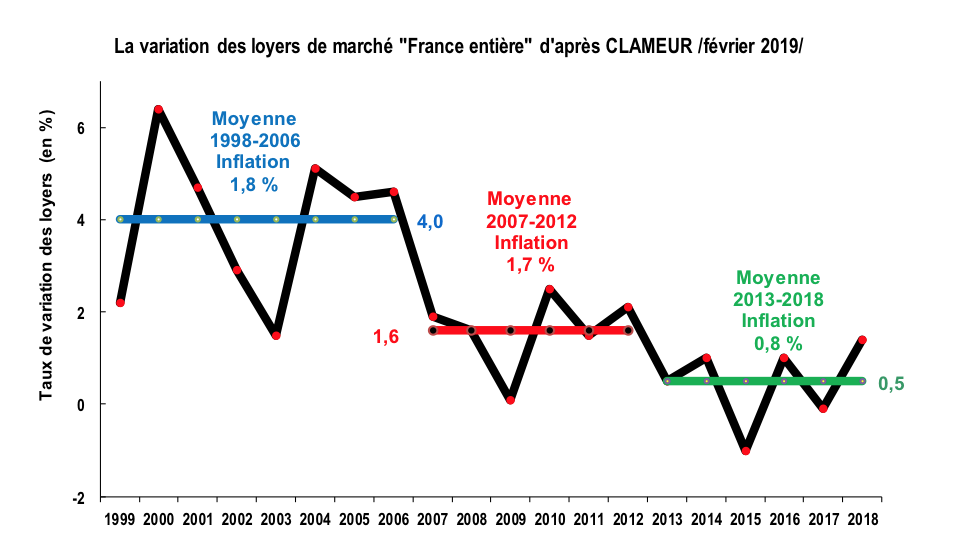

Ainsi en 2018, la mobilité résidentielle a concerné 30.2 % des locataires du parc privé. Pour autant, après plusieurs années d’hésitations puis de recul, les loyers de marché[2] ont encore progressé (+ 1 .4 % en 2018) à un rythme inférieur à celui de l’inflation, alors que depuis 2016 cette dernière a nettement rebondi. Déjà à partir de 2008, les loyers de marché avaient nettement ralenti : avec, en moyenne, une augmentation annuelle de 1.6 % de 2007 à 2012 (pour une inflation à + 1.7 % par an), contre + 4.0 % par an de 1998 à 2006 (pour une inflation à + 1.8 % par an). Mais depuis 2013, et en dépit du rebond de l’activité constaté à partir de 2015, les loyers de marché ont régulièrement progressé sous l’inflation : le différentiel s’est d’ailleurs accru et, de 2013 à 2018, les loyers ont cru de 0.5 % par an, en moyenne, pour une inflation à + 0.8 %, en moyenne.

Ainsi en 2018, la mobilité résidentielle a concerné 30.2 % des locataires du parc privé. Pour autant, après plusieurs années d’hésitations puis de recul, les loyers de marché[2] ont encore progressé (+ 1 .4 % en 2018) à un rythme inférieur à celui de l’inflation, alors que depuis 2016 cette dernière a nettement rebondi. Déjà à partir de 2008, les loyers de marché avaient nettement ralenti : avec, en moyenne, une augmentation annuelle de 1.6 % de 2007 à 2012 (pour une inflation à + 1.7 % par an), contre + 4.0 % par an de 1998 à 2006 (pour une inflation à + 1.8 % par an). Mais depuis 2013, et en dépit du rebond de l’activité constaté à partir de 2015, les loyers de marché ont régulièrement progressé sous l’inflation : le différentiel s’est d’ailleurs accru et, de 2013 à 2018, les loyers ont cru de 0.5 % par an, en moyenne, pour une inflation à + 0.8 %, en moyenne.

Ce mouvement de ralentissement de la hausse des loyers, puis de décrochage par rapport à l’inflation trouve son origine dans la montée du chômage et la moindre progression voire les diminutions des revenus (retraités, fonctionnaires, agriculteurs, …) qui ont fortement pesé sur le pouvoir d’achat des candidats à la location. D’autant que dans le même temps, l’absence de revalorisation des aides personnelles au logement, puis à partir de 2012 le durcissement de leurs conditions d’octroi et plus récemment leur diminution ont affecté les clientèles les plus fragiles que le parc locatif privé accueille largement. Enfin dès 2015, la reprise de l’accession et de la primo accession à la propriété a contribué au départ des locataires aux revenus moyens et élevés et à leur remplacement par des candidats relativement moins aisés.

Aussi, au total, depuis plus de dix années les loyers de marché ont progressé moins que l’inflation, quelle que soit la conjoncture du marché locatif privé. On pourrait bien sûr être tenté de conclure que l’action publique a remis de la sagesse dans le marché et que les décisions d’encadrement des loyers en évolution et en niveau ont prouvé leur efficacité. En fait, les observations que propose CLAMEUR soulignent que depuis 2013, les loyers de marché ont baissé ou progressé sous l’inflation dans plus des ¾ des petites communes situées hors les agglomérations retenues par l’encadrement des loyers en évolution. La panne des loyers de marché se constate donc partout, même sur les communes dites « rurales » et sur les plus petits des marchés situés en dehors des zones d’encadrement : la panne n’est donc pas spécifique aux seules grandes villes et à leurs agglomérations. Il ne semble donc guère évident de pouvoir imputer aux dispositions publiques d’encadrement des loyers en évolution (voire en niveau) le retour du marché « à plus de raison, à plus de calme ».

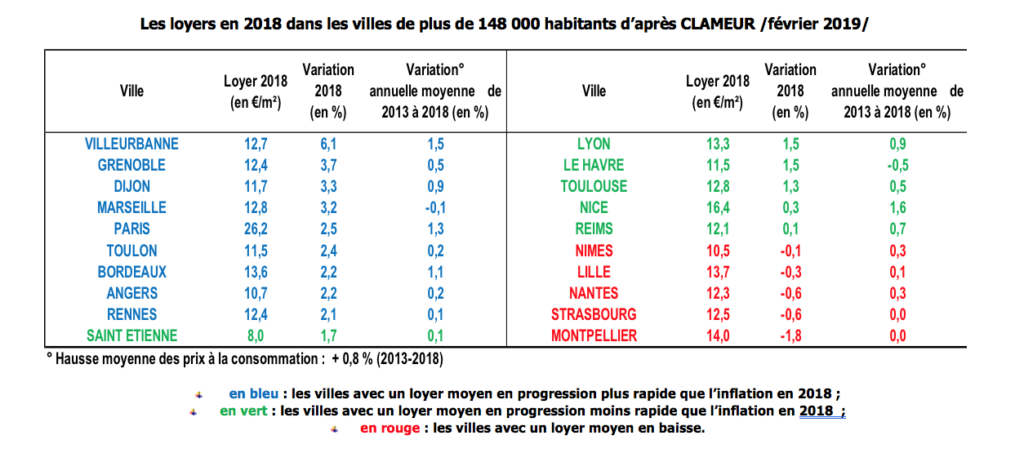

Dans ces conditions, si on se limite aux 20 premières villes par le nombre des habitants, dans 70 % d’entre elles les loyers ont baissé ou ont augmenté moins vite que l’inflation depuis 2013. Et en 2018, les loyers ont même baissé dans 25 % de ces villes, alors que le rythme de l’inflation s’est nettement redressé.

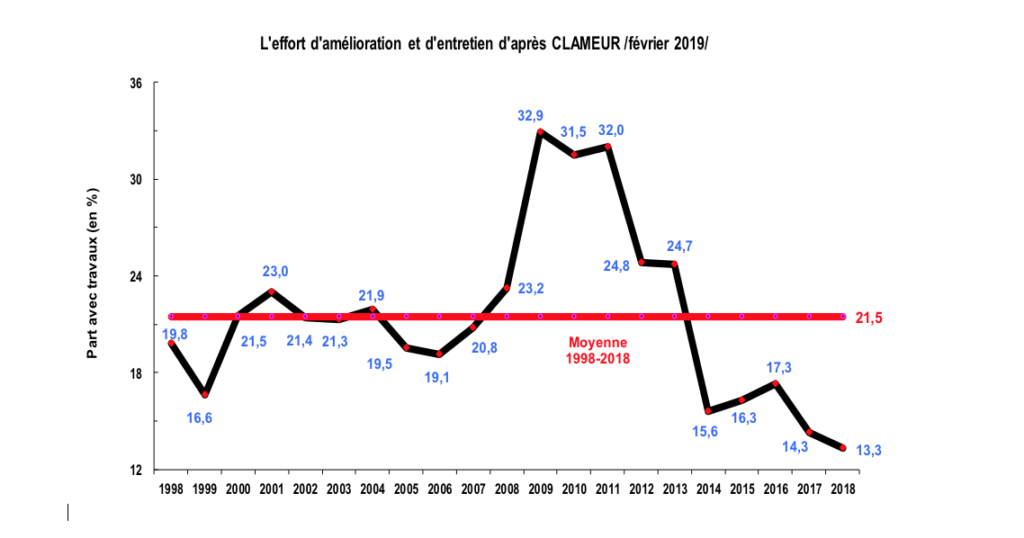

Aussi, pendant que l’environnement législatif et règlementaire du secteur locatif privé ne s’est guère éclairci, notamment avec l’élargissement de l’encadrement des loyers et l’instauration (le renforcement) de sanctions financières « contre les propriétaires qui ne respectent pas l’expérimentation » prévue par la loi ELAN, l’effort d’amélioration et d’entretien du parc locatif privé s’est considérablement affaibli. Depuis 2014, 15.4 % des logements remis en location ont bénéficié de travaux permettant d’en améliorer le confort (notamment thermique), contre 23.4 % entre 1998 et 2013 : et en 2018, cet effort s’est encore réduit (13.3 %).

Cette évolution illustre le mouvement de dégradation de l’effort d’amélioration et d’entretien du patrimoine locatif privé constaté au cours des dernières années. Et si ce constat est inquiétant pour l’avenir (dégradation de la qualité du parc, détérioration des conditions de logement, …), il renforce une crainte : compte tenu de cette évolution, la mise en œuvre de la Loi sur la Transition Energétique sera très difficile (quasi impossible) à réaliser, dans le parc locatif privé, d’autant que ce parc ne bénéficie guère des soutiens publics sur lesquels le parc locatif peut compter.

Déjà, l’objectif de la LTE concernant le parc locatif privé n’était guère ambitieux : 50 000 logements par an, ce qui pourrait permettre de rénover énergétiquement l’ensemble du parc occupé par des ménages modestes en 50 ans, au mieux et si tout va bien. Il est vrai que la question du chiffrage des montants et du financement des travaux à réaliser sur ces logements n’a pas été traité, ou plutôt a été volontairement négligée : si on prend comme référence les aides publiques ayant permis la réalisation des opérations PALULOS sur le parc locatif social, elles ont représenté depuis 1998 en moyenne et par logement, de l’ordre de 24 % du coût des travaux. Et l’objectif annuel de rénovation énergétique du parc locatif social affiché par la LTE reste particulièrement ambitieux, avec 120 000 logements chaque année, entre 2017 et 2030. Ce seront donc, au total, près de 1.6 million de logements qui seront ainsi améliorés. Ce programme s’inscrit dans la suite des différentes générations PALULOS qui se sont succédées depuis la fin des années 70 (sans oublier, bien sûr, les PNRU et les Eco-PLS) : avec, notamment, le programme du million de logements sociaux réhabilités décidé par le Président de la République lors du 50ème congrès HLM de juin 1989, la convention du 17 janvier 1995 signée entre l’Etat et l’UNFOHLM prévoyant la réhabilitation de 600 000 logements … tout cela faisant qu’au total, ce sont près de 6.5 millions de logements locatifs sociaux (dont plus de 4 millions relevant du gros entretien) qui ont déjà été réhabilités avec des aides publiques, au cours des 40 dernières années[3].

De plus, sur une grande partie du territoire, les loyers sont de trop faible niveau pour assurer l’équilibre financier des projets d’investissement requis : par exemple dans le Cantal, la Haute Loire ou la Creuse, ce sont moins de 10 % des logements reloués qui bénéficient de travaux, alors qu’en Ile de France, cette proportion est de l’ordre de 25 %. L’instabilité fiscale et règlementaire n’est guère encourageante pour beaucoup de propriétaires bailleurs (même si parfois ils peuvent être convaincus qu’un retour sur investissement à 15 ou 20 ans peut être satisfaisant !) et l’encadrement des loyers risque de dissuader les propriétaires bailleurs de maintenir une stratégie active d’entretien de leur patrimoine.

[1]Le taux de mobilité résidentielle des locataires du secteur privé mesure la proportion de logements du secteur locatif privé qui sont remis chaque année sur le marché : comme les logements disponibles à la location proviennent pour plus de 95 % d’une relocation, cet indicateur permet d’apprécier l’activité du marché locatif privé.

[2] Les loyers de marché sont mesurés lors d’une relocation ou d’une location nouvelle, pour les seuls logements du secteur libre. Leur évolution ne peut donc se comparer à celle de l’IRL qui régit les baux en cours. Et elle ne doit pas être confondue avec la variation des loyers entre deux locataires.

[3]Depuis 1978, le total des subventions et des aides de circuit accordées au titre des travaux réalisés sur le parc locatif social a représenté de l’ordre de 13.5 Mds d’€. Si on rajoute le coût supporté par l’Etat à raison de la TVA réduite sur les travaux, l’ensemble des aides a été de 19.5 Mds d’€ (25.2 Mds aux prix de l’année 2015) : dont 16.8 Mds pour la seule PALULOS (21.3 Mds aux prix de l’année 2015).

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous