Cet article vous a été :

Pour le 6e mois consécutif, les prix augmentent dans la totalité des villes de plus de 100 000 habitants. Le constat est identique dans la plupart des villes de plus de 50 000 habitants. Et ce ne sont pas que des franciliennes qui sont concernées par cela : 75% des villes avec une hausse des prix de plus de 10% sur un an se situent en Province.

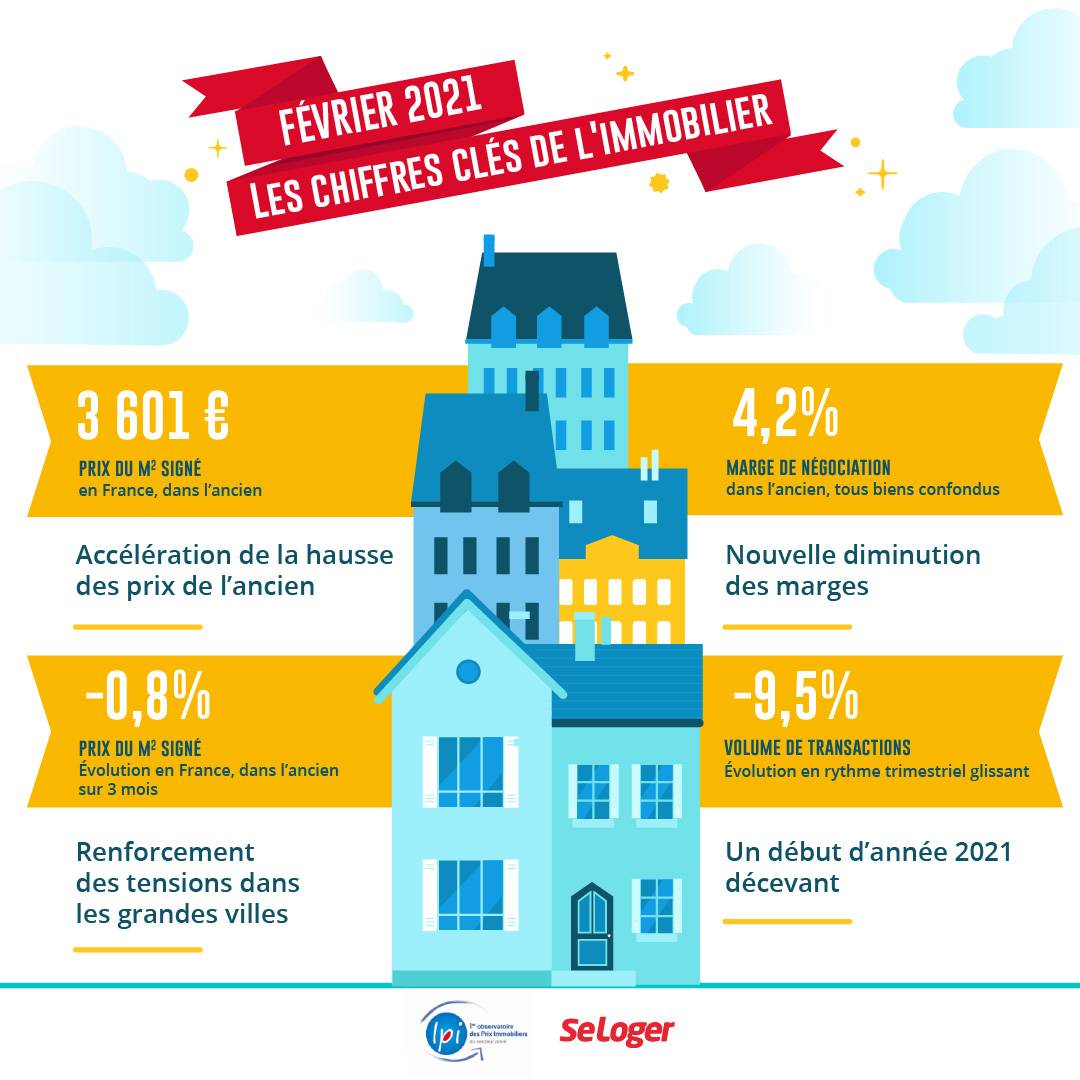

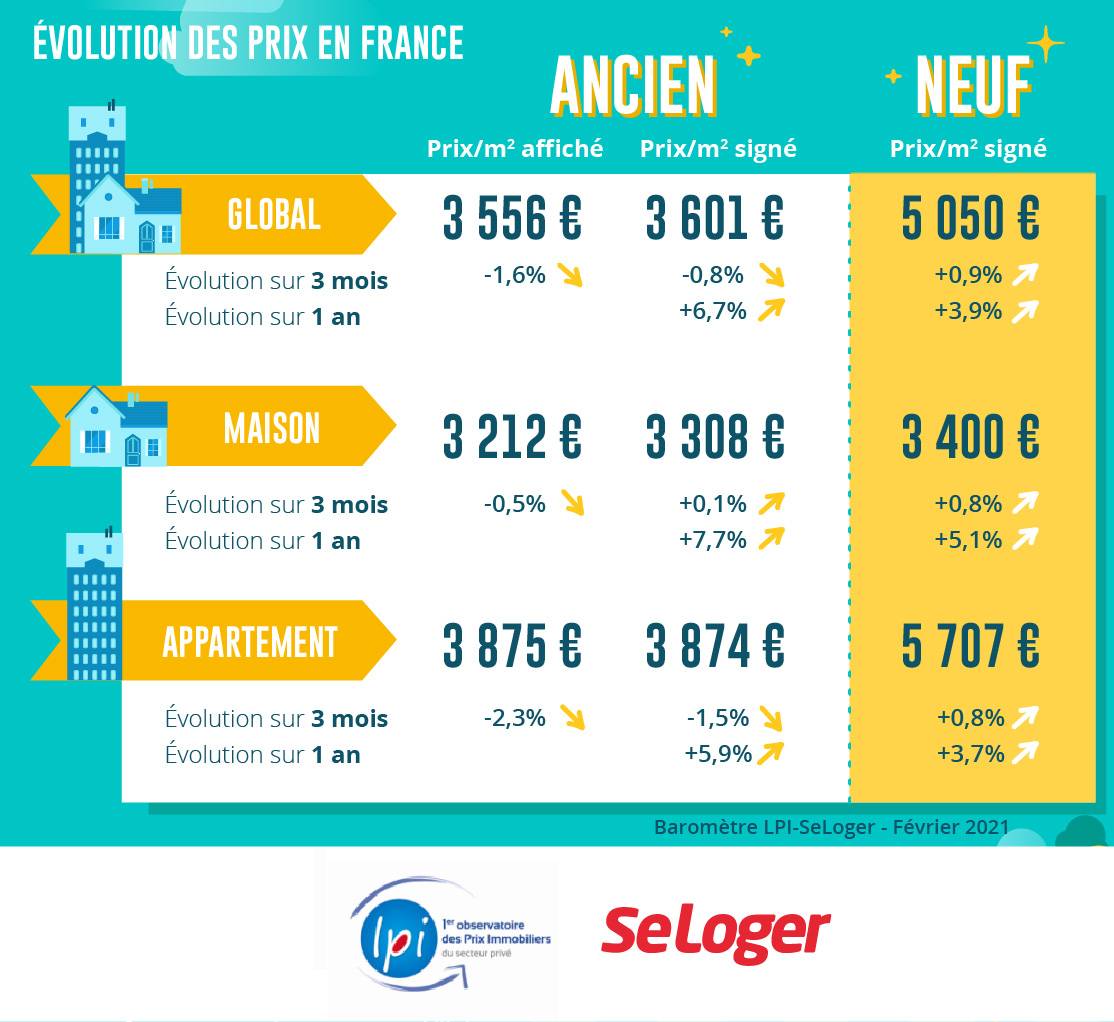

En dépit de la crise sanitaire, de deux confinements, de leurs conséquences économiques et sociales et du resserrement de l’accès au crédit, le rythme annuel de la hausse des prix ne ralentit pas. L’accélération constatée depuis le printemps 2019 s’est donc poursuivie en janvier 2021 : pour l’ensemble du marché, l’augmentation est maintenant de 6.7 % sur un an, contre + 4.7 % en janvier 2019 et + 3.6 % en janvier 2018. Elle reste la plus rapide sur le marché des maisons avec + 7.7 % (soit deux fois plus qu’il y a deux ans), contre + 5.9 % pour les appartements.

Pour retrouver des progressions aussi rapides, il faut remonter à l’été 2011. Et en ce début d’année 2021, la transformation de la demande se renforce avec l’accentuation des difficultés des ménages modestes pour réaliser leurs projets immobiliers. Le marché continue donc à se déplacer vers des produits de meilleure qualité et de localisation plus recherchée, donc plus chers, sur un marché en récession.

Et même si les prix affichés reculent légèrement en janvier 2021, cela ne signifie pas encore que les offres des vendeurs se sont assagies, annonçant une accalmie sur le front des prix. Car il est habituel de constater une telle situation durant les mois d’hiver, comme notamment en 2015 et en 2016, mais sans que cela n’altère la dynamique haussière des prix.

Les marchés des logements neufs ont eux aussi souffert de la crise sanitaire et de ses conséquences économiques. En outre, en l’absence de soutien public à la primo accession, le resserrement du crédit a particulièrement mordu sur la demande des ménages modestes. Les ventes des constructeurs de maisons individuelles ont donc reculé, alors que celles des promoteurs s’affaissaient brutalement. Et comme l’offre nouvelle est devenue plus rare, sur des marchés qui traversaient déjà une situation de pénurie partout sur le territoire, la pression sur les prix ne s’est pas relâchée.

Le rythme de la hausse des prix accélère donc encore, avec + 3.9 % en janvier 2021 pour l’ensemble des marchés, contre + 2.5 % il y a un an à la même époque. Le déplacement de l’activité vers des clientèles plus aisées alimente cette remontée des prix. Notamment sur le marché des maisons qui connaît l’augmentation la plus rapide de ces 10 dernières années : + 5.1 %, contre + 0.6 % il y a un an.

La hausse des prix des appartements anciens se renforce encore dans les grandes villes. Pour le 6ème mois consécutif, les augmentations se constatent dans la totalité des villes de plus de 100 000 habitants. La pénurie de biens disponibles à la vente attise la concurrence entre des acheteurs qui ne négocient plus les prix proposés. Et maintenant une hausse des prix de plus de 10 % sur un an s’observe dans 30 % des villes de plus de 100 000 habitants (contre 18 % en janvier 2019) : et la hausse est au moins égale à 5 % dans 75 % des grandes villes (contre 47 % il y a un an).

Dans des grandes villes qui par le passé avaient connu un ralentissement de la hausse des prix, voire une diminution, la remontée des prix paraît spectaculaire : par exemple à Bordeaux, avec + 7.5 % sur un an en janvier contre – 1.7 % en janvier 2020 ; à Nîmes, avec + 7.6 % contre – 7.1 % il y a un an ; ou à Reims, avec + 9.7 % contre + 0.1 % il y a un an. Le constat est identique dans la plupart des villes de plus de 50 000 habitants. Et ce ne sont pas que des franciliennes qui sont concernées par cela : 75 % des villes avec une hausse des prix de plus de 10 % sur un an se situent en Province. Quant à Paris, avec une hausse de 4.7 % sur un an, le ralentissement « en dents de scie » amorcé à l’été 2017 se poursuit. Et la baisse des prix signés constatée depuis le 2ème confinement n’a rien d’inhabituelle à cette période de l’année : elle ne concerne en fait que deux arrondissements ; et elle fait suite au rattrapage rapide observé à la sortie de l’été.

Après une année 2020 qui s’était terminée sur un recul des ventes de 15.0 %, le mois de janvier 2021 est décevant. Certes, le premier mois de l’année n’est jamais le meilleur : l’activité chute habituellement de 20 % entre octobre et janvier (en moyenne, sur longue période) et elle ne va retrouver des couleurs qu’avec l’arrivée du printemps, pour alors bondir de 24 %. Mais cette année, en plus de la composante saisonnière, le marché doit composer avec le contrecoup du 2ème confinement : un mois de novembre en repli de 35 % par rapport à octobre et, au total, un nombre de compromis signés sur les deux derniers mois de 2020 en baisse de 13 % sur un an. Et dans une période de montée des incertitudes (sanitaires, économiques et sociales), la demande ne réussit pas à se remettre. D’autant que les décisions prises par la Banque de France en décembre dernier n’ont pas desserré l’accès au crédit qui avait déjà fortement pénalisé l’activité en 2020 : le nouveau recul de la production de crédits constaté en janvier en témoigne.

Aussi en janvier 2021, l’activité du marché de l’ancien est en baisse de 15.1 % sur un an.

En janvier 2021, France entière, la marge de négociation s’est établie à 4.2 %, en moyenne. Habituellement les marges se redressent dès la fin de l’automne, lorsque les ventes commencent à reculer sur un marché en excès d’offre. Puis elles diminuent avec le retour du printemps, lorsque la demande retrouve de la vigueur sur un marché où la concurrence entre les acheteurs se renforce.

Mais depuis l’été dernier, les interactions entre les prix affichés par les vendeurs et ceux souhaités par la demande se sont distendues. Le nombre des achats a rechuté avec la mise en œuvre du 2e confinement, au-delà de son fléchissement saisonnier. Et l’accès au crédit n’a pas été desserré. Alors que l’offre de biens disponibles à l’achat s’est encore réduite, les acheteurs renoncent maintenant à une partie de leur pouvoir de négociation. Les prix signés augmentent donc toujours plus rapidement que les prix affichés et la diminution des marges se poursuit : en janvier 2021, elles ont diminué de 17 % sur un an, la concurrence entre les acheteurs restant très vive. Et sur un marché de vendeurs, les marges se situent maintenant à 25 % sous leur moyenne de longue période.

Si le marché de l’ancien a été déstabilisé en 2020 dans toutes les régions, certaines ont néanmoins mieux résisté que d’autres. Et depuis le début de l’année, la demande se relève doucement dans certaines d’entre elles. Ainsi en est-il dans les régions où la hausse des prix fut contenue par le passé : le relèvement des exigences en matière d’apport personnel y a été plus facile à respecter, même pour des ménages modestes. Car même si en janvier 2021, la chute des ventes continue à un rythme comparable en Ile-de-France et en Province, le marché fait preuve de résilience dans certaines régions. Ainsi la demande se redresse légèrement en Auvergne, en Bourgogne et dans le Limousin : mais aussi en PACA qui se singularise par rapport aux autres grandes régions de Province.

Dans d’autres la baisse ne se poursuit qu’à un rythme modéré (de l’ordre de 5 %), bien souvent dans les régions qui avait pu échapper partiellement au choc du 2ème confinement (Champagne-Ardenne, Franche Comté, Haute Normandie et Picardie). Mais aussi dans celles où l’accession à la propriété est restée assez dynamique (Bretagne) ou lorsque la pression de la demande n’a que modérément fléchi (Aquitaine et Rhône-Alpes), comme les évolutions récentes des prix en témoignent.

Ailleurs le recul des ventes persiste à un rythme soutenu (de l’ordre de 10 à 15 % sur un an, depuis novembre dernier).

La hausse des prix des appartements reste la plus rapide (de l’ordre de 9 % sur un an) sur les métropoles de Bordeaux, Nantes, Rennes et Strasbourg. La pression de la demande n’a pas été altérée par la crise sanitaire et ses conséquences économiques et sociales sur des marchés en situation de pénurie et elle alimente les augmentations des prix qui se constatent sur les marchés des communes adjacentes. En revanche, le rythme de la hausse s’est nettement affaibli (de l’ordre de 3 %) sur les métropoles de Grenoble, du Grand Paris et de Toulouse. Sur les métropoles de Grenoble et de Toulouse, l’évolution s’explique principalement par le décrochage des prix constaté sur la ville centre, alors qu’habituellement, les tensions sur les prix des appartements sont plus prononcées dans le centre des métropoles qu’en périphérie.

Sur le marché des maisons, la progression des prix reste la plus vive sur les métropoles de Lyon, Marseille, Nice et Rennes (de l’ordre de 11 % sur un an) : dans le cas de Lyon et de Rennes, elle est à peu près aussi rapide dans la ville-centre qu’en périphérie ; alors que pour Marseille et Nice, la hausse tient à l’évolution constatée en périphérie. Bien que soutenue, elle est néanmoins un peu moins rapide (de 8 à 9 %) sur les métropoles de Bordeaux, Brest, Montpellier, Nantes et Toulouse, ainsi que sur celle du Grand Paris : presque toujours, la hausse est nettement plus prononcée en périphérie que dans la ville-centre, illustrant les conséquences du déplacement de la demande et l’impact de sa préférence (ancienne) pour la maison individuelle ; mais aussi et surtout, du fait d’une insuffisance de l’offre sur ce type de produits qui alimente la cherté des biens.

Les métropoles de Brest et de Montpellier se singularisent par une augmentation des prix plus rapide en périphérie que dans la ville-centre, aussi bien sur le marché des appartements que sur celui des maisons. Cette particularité qui se renforce au fil des mois révèle les préférences d’une demande attachée à la maison individuelle traditionnelle, ainsi qu’à l’éloignement de la ville-centre.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous