Cet article vous a été :

La hausse des prix des logements anciens reste soutenue, même si depuis le début du printemps elle paraît moins vive qu’en début d’année. L’analyse de Michel Mouillart, professeur d’Economie à l’Université de Paris Ouest et porte-parole du baromètre des prix immobiliers LPI-SeLoger.

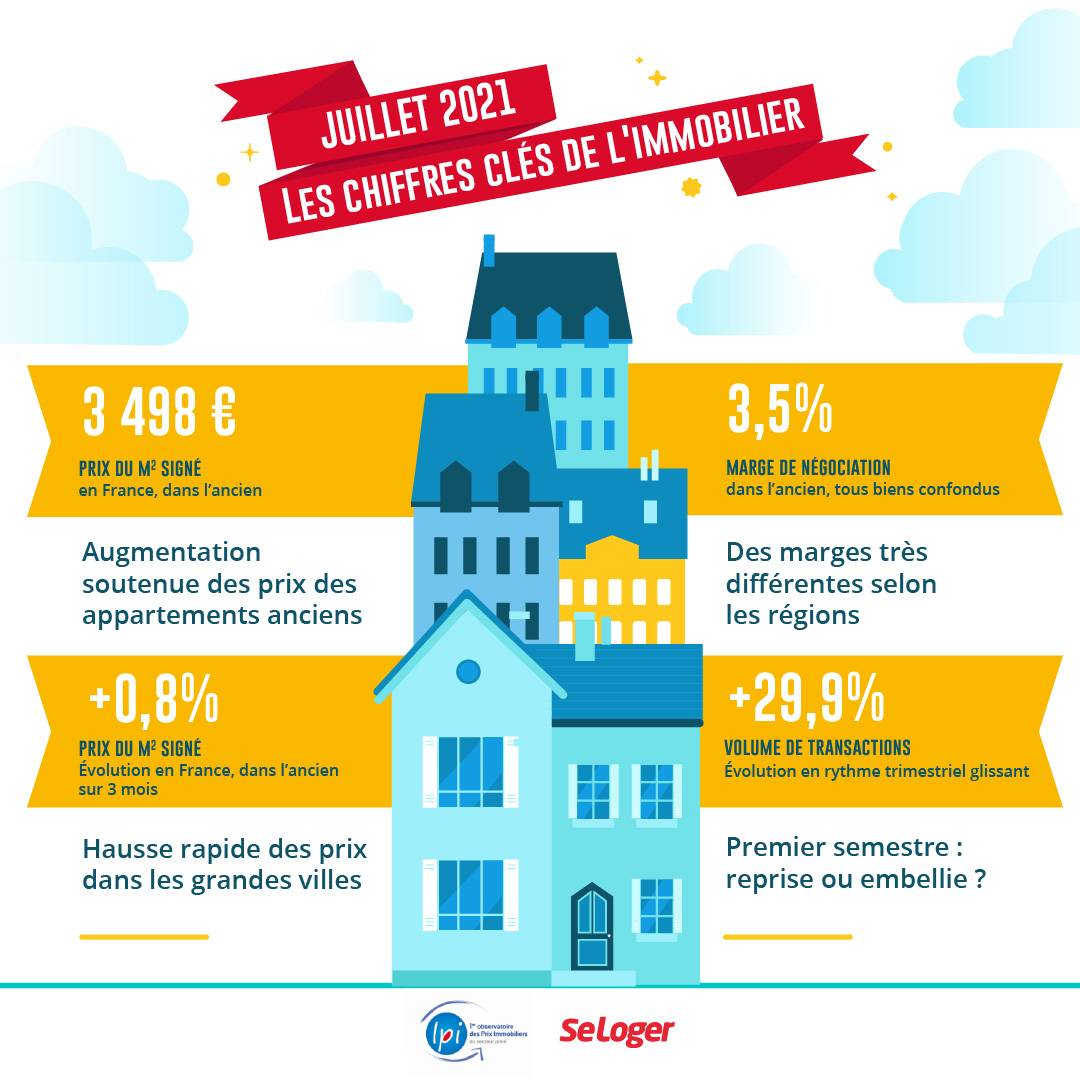

Chaque période de confinement a connu un ralentissement du rythme de progression des prix, suivi d’un redémarrage qui vient en effacer plus ou moins rapidement les conséquences. Mais comme le 3ème confinement n’a pas eu un impact aussi marqué que les précédents sur le niveau des prix, leur progression est toujours forte : un accroissement annuel de 4.1 % à fin juin, contre + 3.3 % il y a un an à la même époque (+ 3.4 % en juin 2019). La hausse reste donc rapide et l’offre nouvelle se présente sur le marché à des prix toujours en augmentation : par exemple, en juin les prix ont cru de 3.1 % sur le mois.

Ce sont les prix des appartements qui augmentent le plus rapidement et continuent à tirer l’indice d’ensemble vers le haut : avec en juin, + 6.4 % sur un an, un rythme inconnu depuis 10 ans. Le renforcement des tensions se constate sur les marchés de la plupart des villes, aussi bien les grandes que les moyennes : plusieurs années d’une hausse souvent rapide n’ont pas découragé la demande, même si le resserrement de l’accès au crédit a rendu impossible la réalisation de nombreux projets d’accession à la propriété.

En revanche, la baisse des prix des maisons anciennes se renforce au fil des mois, contribuant au ralentissement de la hausse constaté sur l’ensemble du marché. En juin, leur prix recule de 4.7 % sur 3 mois, à un rythme comparable à celui qui s’était observé durant l’hiver. Et sur un an, la hausse n’est plus que de 1.0 %. En dépit de l’amélioration des conditions de crédit, la demande la plus solvable (les néo « ruraux », par exemple) s’est épuisée et celle qui reste sur le marché bute sur les contraintes de l’accès au crédit.

La pression sur les prix des logements neufs s’atténue au fil des mois, avec en juin une hausse de 3.1 % sur un an, contre + 4.1 % en décembre 2020.

Comme sur le marché de l’ancien, les prix des maisons reculent franchement : avec – 1.3 % sur un an et surtout – 9.4 % sur les 3 derniers mois. La demande est de plus en plus impactée par le resserrement du crédit et les constructeurs doivent adapter leurs offres nouvelles aux contraintes budgétaires des ménages pour sauvegarder leur activité.

En revanche, la progression des prix des appartements reste soutenue, avec + 4.1 % sur un an et + 1.9 % sur les 3 derniers mois : les promoteurs évitent de baisser les prix des logements commercialisés, préférant accompagner la vente d’un « geste » commercial (une cuisine équipée ou une remise de TVA, par exemple) plutôt que d’accepter une diminution des prix affichés.

Dans 83 % des villes de plus de 100 000 habitants, la hausse des prix des appartements anciens reste au moins égale à 5 % sur un an (dans 73 % des villes plus de 50 000 habitants) : elle est même d’au moins 10 % dans 28 % des grandes villes (dans 30 % des plus de 50 000 habitants).

Le rythme de la hausse des prix se maintient à très haut niveau (au moins 15 %) à Angers, Metz ou Strasbourg. A Aix en Provence, Brest ou Mulhouse, l’augmentation s’accélère.

Bien sûr, la hausse peut parfois être moins vive que par le passé, principalement dans des villes moyennes : comme à Calais, Cholet, La Roche-sur-Yon, La Rochelle, Mérignac ou Troyes. Mais dans l’ensemble, on ne note toujours pas de véritables signes de ralentissement d’une augmentation générale des prix des appartements, illustration, partout, des conséquences de la transformation du marché (les difficultés d’accès au crédit des emprunteurs faiblement dotés en apport personnel).

Quant à Paris, le rythme de la hausse qui s’était ressaisi dès la fin de l’hiver dernier se renforce au fil des mois : avec + 5.9 % sur un an pour les prix signés et + 5.7 % pour les prix affichés, confirmant que les ambitions des vendeurs ne tablent pas encore sur un relâchement des tensions sur les prix. Les augmentations se font d’ailleurs plus vives dans 13 des 20 arrondissements parisiens, avec des prix dépassant maintenant les 11 000 €/m² : et des prix de plus de 14 000 €/m² dans 3 arrondissements (4ème, 6ème et 7ème).

Depuis le mois de mars, les rythmes de progression de l’activité du marché de l’ancien paraissent pleinement satisfaisants. Le rebond de la demande a su résister au 3ème confinement et aux traditionnels ponts de mai. Et après avoir bondi en avril et en mai, l’activité mesurée en niveau trimestriel glissant a encore augmenté de 29.9 % en juin, en glissement annuel.

La demande a en effet bénéficié d’une amélioration sans précédent des conditions de crédit. Pourtant, même après un 1er semestre qui a connu une hausse des ventes de 21.0 % en glissement annuel, l’activité reste de 12.0 % inférieure à son niveau du 1er semestre 2019. Car les rythmes exceptionnels de progression des ventes constatés depuis le début de l’année tiennent pour beaucoup à l’effondrement de la demande lors du 1er confinement : plus la référence est mauvaise, plus le rythme de la hausse est vigoureux ! Mais la vivacité de cette reprise tient aussi au dynamisme d’une offre bancaire qui se prépare à un nouveau resserrement de l’accès au crédit : les banques ont anticipé la prochaine transposition dans la règlementation du resserrement des critères d’octroi des crédits, en cherchant à largement satisfaire une demande qui va buter sur les exigences d’apport personnel appelées à se renforcer durant l’été.

En juin 2021, France entière, les marges de négociation se sont établies à 3.5 % en moyenne, poursuivant leur repli constaté depuis le début du 1er confinement.

Le recul des marges se constate sur le marché des appartements où, à 3.2 % en juin, elles s’établissent à 21 % sous leur moyenne de longue période. Le taux de marge est partout faible : il est d’ailleurs particulièrement bas (de l’ordre de 2 %) dans certaines régions où la pression de la demande reste souvent élevée (Aquitaine, Auvergne, Basse Normandie, Bourgogne, Bretagne, Centre et Poitou-Charentes).

Sur le marché des maisons, le taux de marge (3.9 % en juin) est de 24 % inférieur à sa moyenne de longue période. En revanche, après 4 années de diminution, les disparités sont notables entre les régions, exprimant des différences d’évolution de la demande de plus en plus marquées. Dans les régions où le resserrement du crédit a fortement mordu sur la demande, lorsque les prix signés reculent face aux hésitations de la demande, les marges sont de plus de 8 % (Bourgogne, Champagne-Ardenne ou Limousin). Et elles sont de l’ordre de 5 % en Auvergne, Haute Normandie, Languedoc-Roussillon et dans le Nord-Pas de Calais.

Toutes les régions ont bénéficié du rebond des ventes de logements anciens constaté au 1er semestre. Néanmoins, la vigueur de ce redressement reste inégale, entre les régions.

Dans 5 régions (Alsace, Basse Normandie, Lorraine, Picardie et Nord-Pas de Calais), l’activité constatée depuis le début de l’année n’est que de 10 % supérieure à celle d’un 1er semestre 2020 pourtant durement affecté par le 1er confinement de l’économie. Et dans 4 autres régions (Auvergne, Champagne-Ardenne, Pays de la Loire et Rhône-Alpes), les ventes sont de 15 % supérieures à celles de l’année dernière, à la même époque.

Ailleurs, elles ont progressé d’au moins 20 % sur un an, en glissement annuel.

Les différences observées entre les régions tiennent très largement aux évolutions constatées dans la capacité d’achat des ménages (l’adéquation entre les niveaux des revenus des candidats à l’achat et les prix des logements proposés à la vente), mais aussi à l’ampleur du resserrement de l’accès au crédit sur chacun des territoires.

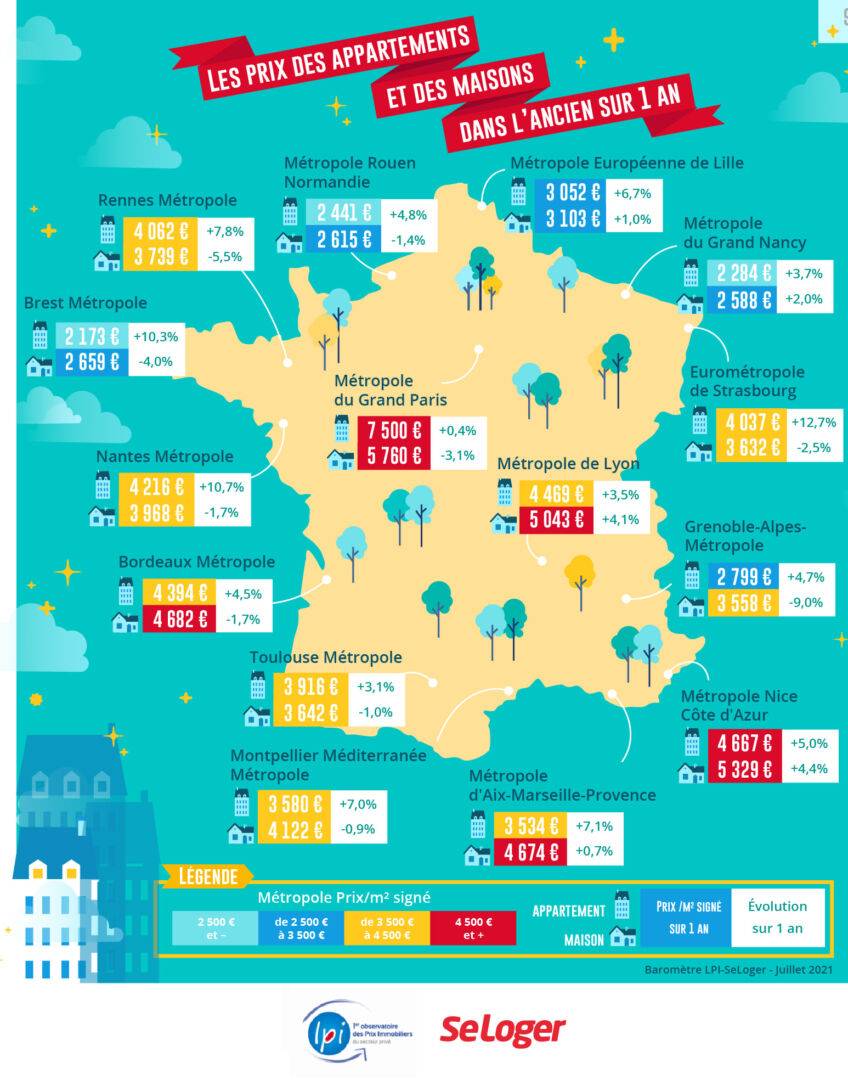

La baisse des prix des maisons se diffuse progressivement dans la plupart des métropoles. Le recul se constate maintenant dans 10 des 15 métropoles. Il est le plus rapide (au moins 4 % sur un an) sur Brest Métropole, Grenoble-Alpes-Métropole et Rennes Métropole. Il reste encore un peu plus lent (de 2 à 3 %) sur les plus grandes : Bordeaux Métropole, Nantes Métropole, la Métropole du Grand Paris et l’Eurométropole de Strasbourg. En revanche, l’augmentation des prix est toujours soutenue (au moins 4 %) sur la métropole de Lyon et sur celle de Nice-Côte d’Azur. Et elle n’est plus que de l’ordre de 1 %, donc bien moins rapidement que par le passé, sur la Métropole d’Aix-Marseille-Provence, sur la Métropole Européenne de Lille et la Métropole du Grand Nancy. Un profond changement s’est bien opéré sur un marché des maisons qui est resté sous tensions durant plusieurs trimestres. L’attrait de la maison individuelle n’est plus aussi fort qu’auparavant : la demande solvable capable d’acquérir les biens proposés s’est progressivement épuisée ; d’autant que les financements bancaires espérés durant les confinements sont devenus plus difficiles à obtenir.

En revanche, l’augmentation des prix des appartements se poursuit, se renforçant même dans la plupart des métropoles. Elle est la plus rapide (au moins 10 % sur un an) sur Brest Métropole, Nantes Métropole et l’Eurométropole de Strasbourg. Et elle reste la plus faible sur la Métropole du Grand Paris. Et presque partout, les augmentations sont redevenues les plus rapides sur les villes-centre, les communes périphériques ne semblant plus bénéficier aussi fortement qu’auparavant de cette attractivité nouvelle que le déplacement de la demande avait mis en lumière depuis plus d’un an.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous