Cet article vous a été :

Depuis juillet, l’offre de crédits bancaires s’est nettement affaiblie, en dépit d’une nouvelle baisse des taux des crédits. Tout prête à croire que le 2nd semestre de l’année ne sera pas aussi flamboyant que le printemps avait pu l’être. Le risque d’un retournement de conjoncture est non négligeable.

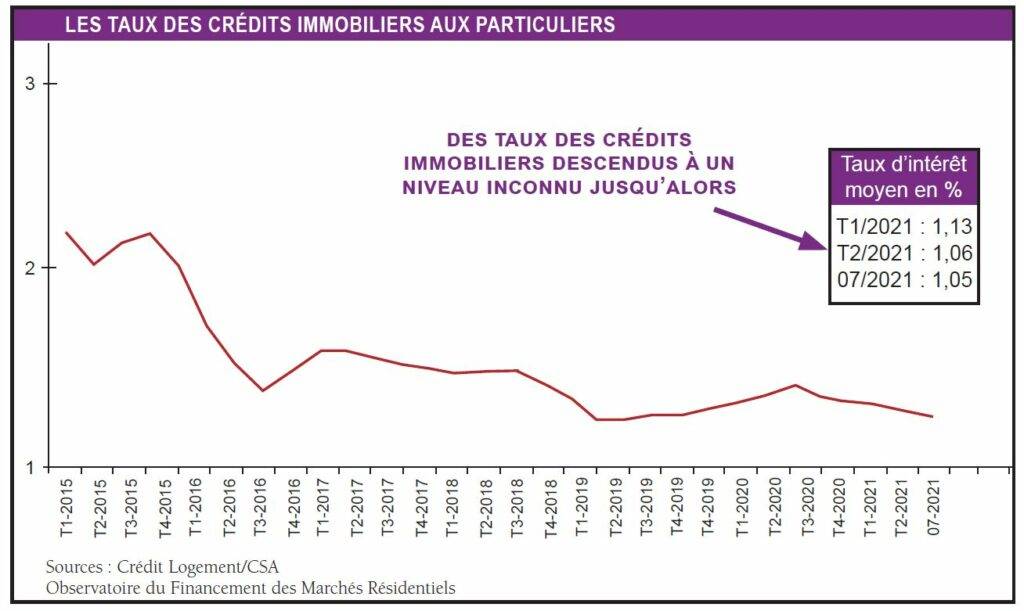

Depuis l’été 2020, l’amélioration des conditions de crédit a été vigoureuse, avec des taux des crédits qui sont descendus à un niveau jamais constaté jusqu’alors et des durées de prêts qui se sont encore allongées. Les banques ont ainsi cherché à redynamiser une demande fragilisée par la crise sanitaire et la hausse des prix des logements anciens.

Jusqu’en juin dernier, le marché des crédits immobiliers a ainsi pu bénéficier d’un bon niveau d’activité, même s’il n’avait pas retrouvé la vigueur qui était la sienne avant l’apparition de la Covid-19. Car la décision prise par la Banque de France de resserrer l’accès au crédit a fortement pénalisé la demande de logements.

Mais depuis juillet, l’offre de crédits bancaires s’est nettement affaiblie, en dépit d’une nouvelle baisse des taux des crédits. Et tout prête à croire que le 2nd semestre de l’année ne sera pas aussi flamboyant que le printemps avait pu l’être. Le risque d’un retournement de conjoncture est non négligeable.

Le taux moyen des nouveaux crédits immobiliers qui recule depuis juillet 2020 a encore reculé en juillet dernier. Après s’être établi à 1,15% en décembre 2020, il est descendu à 1,05 % (hors assurance et coût des sûretés) d’après l’Observatoire Crédit Logement/ CSA, au niveau le plus bas jamais constaté jusqu’alors. Il a perdu 10 points de base (pdb) depuis décembre dernier et 19 pdb depuis un an. En dépit de la reprise de l’inflation et de la montée des risques de défaut d’une partie des emprunteurs, les banques améliorent encore les conditions des crédits octroyés pour soutenir la demande de crédits des particuliers.

En outre, le recul du taux moyen a été d’ampleur comparable quel que soit le revenu de l’emprunteur : avec en juillet, un taux moyen de 1,10 % pour les emprunteurs dont les revenus sont inférieurs à 3 SMIC (- 10 pdb depuis décembre) ; 1,04 % pour les 3 à 5 SMIC (- 10 pdb depuis décembre) et de 0,94 % pour les 5 SMIC et plus (- 8 pdb depuis décembre). Et depuis décembre dernier, les emprunteurs qui ne présentent pas forcément les meilleurs profi ls (les 25 % d’emprunteurs dont les niveaux des revenus et l’apport personnel n’en font plus les clientèles les plus recherchées) ont bénéficié d’une baisse de taux nettement plus rapide que celle des autres emprunteurs, même sur les durées les plus longues. Par exemple, sur les durées de 25 ans, le taux proposé à ces emprunteurs a reculé de 24 pdb, contre seulement 6 pdb pour ceux des emprunteurs au meilleur profil. Mais bien sûr, depuis la fin de l’année 2019, ces ménages ont dû accroître sensiblement le niveau de l’apport personnel mobilisé, alors que par le passé cette catégorie de ménages pouvait réaliser des projets immobiliers avec des taux d’apport très faibles.

En outre, le recul du taux moyen a été d’ampleur comparable quel que soit le revenu de l’emprunteur : avec en juillet, un taux moyen de 1,10 % pour les emprunteurs dont les revenus sont inférieurs à 3 SMIC (- 10 pdb depuis décembre) ; 1,04 % pour les 3 à 5 SMIC (- 10 pdb depuis décembre) et de 0,94 % pour les 5 SMIC et plus (- 8 pdb depuis décembre). Et depuis décembre dernier, les emprunteurs qui ne présentent pas forcément les meilleurs profi ls (les 25 % d’emprunteurs dont les niveaux des revenus et l’apport personnel n’en font plus les clientèles les plus recherchées) ont bénéficié d’une baisse de taux nettement plus rapide que celle des autres emprunteurs, même sur les durées les plus longues. Par exemple, sur les durées de 25 ans, le taux proposé à ces emprunteurs a reculé de 24 pdb, contre seulement 6 pdb pour ceux des emprunteurs au meilleur profil. Mais bien sûr, depuis la fin de l’année 2019, ces ménages ont dû accroître sensiblement le niveau de l’apport personnel mobilisé, alors que par le passé cette catégorie de ménages pouvait réaliser des projets immobiliers avec des taux d’apport très faibles.

Pour autant, on notera que les emprunteurs au meilleur profil (les 25 % d’emprunteurs au niveau de revenus et à l’apport personnel les plus élevés) peuvent obtenir un taux moyen inférieur à 1 %, même sur les durées les plus longues : avec, par exemple, un taux moyen à 0,77 % sur 20 ans et même à 0,65 % sur 15 ans, alors que le rythme de l’inflation (indice des prix harmonisé, référence du secteur bancaire et financier) s’est établi à 0,85 % en juillet. De plus, la durée moyenne qui s’est accrue dès le début de l’été 2020 s’établit maintenant à 236 mois, permettant à la demande d’absorber les conséquences de la hausse des prix des logements et de contenir les taux d’effort sous le seuil des 35 % : d’autant que les dispositifs publics de soutien de la demande ne se sont guère améliorés, depuis plusieurs années. En allégeant les conditions de crédit faites à la demande, les établissements bancaires soutiennent donc l’activité des marchés immobiliers. Ainsi, en juillet 2021, la durée moyenne des prêts s’est maintenue à un niveau rarement observé par le passé : et depuis décembre dernier, la durée moyenne s’est accrue de 7 mois.

Pourtant, en dépit de ces conditions de crédit exceptionnelles, le dynamisme du marché des crédits à l’ancien semble altéré.

La diminution des taux d’apport personnel exigé et des conditions de crédit exceptionnelles avaient permis au marché de l’ancien d’atteindre un niveau d’activité particulièrement élevé, en 2019. Mais à partir de décembre 2019, la production de crédits a été affectée par la mise en oeuvre de la recommandation du HCSF. Le marché a alors été fortement perturbé dès le mois de mars 2020, avec l’entrée en confinement de la majorité des acheteurs de logements. Puis, la mise en oeuvre du 2ème confinement a bloqué la réalisation de nombreux projets immobiliers et le nombre de prêts accordés a stagné durant les derniers mois de 2020.

Et comme sur le marché du neuf, la dégradation du marché s’est poursuivie durant les deux premiers mois de 2021. Le rebond de la demande observée à partir de mars, comme sur l’ensemble des marchés immobiliers, a cependant permis à l’activité de se redresser. Le rythme d’évolution en glissement annuel de l’activité mesurée en niveau trimestriel glissant est redevenu positif en mars, pour afficher une augmentation particulièrement rapide durant tout le 2e trimestre : avec par exemple, à fin juin, + 82,8 % pour la production et + 67.4 % pour le nombre de prêts d’après l’Observatoire Crédit Logement/CSA. Néanmoins, ce rebond de l’activité paraît d’autant plus prononcé que dès mars 2020, l’activité avait lourdement chuté avec la mise en confinement de l’économie : en juin 2020, la production

mesurée en niveau trimestriel glissant reculait en effet de 42,5 % et le nombre de prêts de 41.5 %, en glissement annuel.

Mais le redressement de l’activité qui a continué jusqu’en juin dernier, a été nettement encouragé par le dynamisme d’une offre bancaire qui s’est ainsi préparée à la prochaine transposition dans la règlementation du resserrement des nouveaux critères d’octroi des crédits voulus par la Banque de France et le Ministère de l’Economie, jusqu’à devenir juridiquement contraignant. Et en juillet, le rythme d’évolution de la production a alors rechuté, lourdement, avec une production en baisse de 24,5 % en glissement annuel et un nombre de prêts en recul de 32 %. Le choc est donc rude, comparable à celui que le marché avait connu en mars 2020 : mais cette fois, il n’a pas été causé par un virus, mais par les décisions prises par la Banque de France.

Et la question qui se pose alors est simple : les chiffres de juillet ne révèlent-ils qu’un épisode d’affaiblissement d’un marché qui n’a fait qu’hésiter après plusieurs mois d’une croissance soutenue ? Ou expriment-ils un retournement durable de la production de crédits immobiliers, en réponse à la mise en oeuvre des recommandations du HCSF qui depuis deux années n’ont eu pour seul objectif que de freiner (casser ?) le dynamisme du marché de l’ancien ?

La hausse des prix des logements anciens reste soutenue, même si depuis le début du printemps elle paraît moins vive qu’en début d’année.

Jusqu’alors, chaque période de confinement avait connu un ralentissement du rythme de progression des prix, suivi d’un redémarrage venant en effacer plus ou moins rapidement les conséquences. Mais le 3e confi nement n’a pas eu un impact aussi marqué que les précédents sur le niveau des prix : leur progression est donc restée forte, avec un accroissement annuel de 4,1 % à fin juin, contre + 3,3 % il y a un an à la même époque (+ 3,4 % en juin 2019) d’après le Baromètre LPI-SeLoger. La hausse reste ainsi rapide

et d’ailleurs l’offre nouvelle se présente sur le marché à des prix toujours en augmentation : par exemple, en juin les prix ont crû de 3,1% sur le mois.

Mais ce sont les prix des appartements qui augmentent le plus rapidement et continuent à tirer l’indice d’ensemble vers le haut : avec en juin, + 6.4 % sur un an, à un rythme inconnu depuis 10 ans. La pression sur les prix se renforce en effet sur les marchés de la plupart des villes, aussi bien dans les grandes villes (plus de 100 000 habitants) que dans les villes moyennes (de 50 000 à 100 000 habitants) : plusieurs années d’une hausse souvent rapide n’ont pas découragé la demande, même si le resserrement de l’accès au crédit a rendu impossible la réalisation de nombreux projets d’accession à la propriété pour une partie des ménages (ceux qui ne disposent pas d’un apport personnel suffisant), comme l’Observatoire du Financement du Logement de l’Institut CSA a pu le montrer récemment.

Dans 83 % des villes de plus de 100 000 habitants, la hausse des prix des appartements anciens reste au moins égale à 5 % sur un an (cela se constate dans 73 % des villes plus de 50 000 habitants) : elle est même d’au moins 10 % dans 28 % des grandes villes (dans 30 % des villes de plus de 50 000 habitants). Par exemple, le rythme de la hausse des prix se maintient à très haut niveau (au moins 15 %) à Angers, Metz ou Strasbourg. Et à Aix-en-Provence, Brest ou Mulhouse, l’augmentation s’accélère.

Bien sûr, la hausse peut parfois être moins vive que par le passé, principalement dans des villes moyennes qui ont récemment eu à connaître des difficultés nouvelles, au plan de leur développement économique, notamment : comme à Calais, Cholet, La Roche-sur-Yon, La Rochelle, Mérignac ou Troyes. Mais dans l’ensemble, on ne note toujours pas de véritables signes de ralentissement d’une augmentation générale des prix des appartements : cela illustrant partout les conséquences de la transformation du marché (les difficultés d’accès au crédit des emprunteurs faiblement dotés en apport personnel).

Quant à Paris, le rythme de la hausse qui s’était ressaisi dès la fin de l’hiver dernier se renforce au fil des mois : avec + 5,9 % sur un an pour les prix signés et + 5,7 % pour les prix affichés, confirmant que les ambitions des vendeurs ne tablent pas encore sur un relâchement des tensions sur les prix. Les augmentations se font d’ailleurs plus vives dans 13 des 20 arrondissements parisiens, avec des prix dépassant maintenant les 11 000€/m² : et des prix de plus de 14 000 €/m² dans 3 arrondissements (4e, 6e et 7e). En revanche, la baisse des prix des maisons anciennes se renforce au fil des mois, atténuant le rythme de la hausse constaté sur l’ensemble du marché. En juin, leur prix recule de 4,7 % sur 3 mois, à un rythme comparable à celui qui s’était observé durant l’hiver. Et sur un an, la hausse n’est plus que de 1 %. En dépit de l’amélioration des conditions de crédit, la demande la plus solvable (les néo « ruraux », par exemple) s’est épuisée et celle qui reste sur le marché bute sur les contraintes de l’accès au crédit imposées par la Banque de France.

La baisse des prix des maisons se diffuse d’ailleurs dans la plupart des métropoles. Le recul se constate maintenant dans 10 des 15 métropoles. Il est le plus rapide (au moins 4 % sur un an) sur Brest Métropole, Grenoble-Alpes-Métropole et Rennes Métropole. Il reste encore un peu plus lent (de 2 à 3 %) sur les plus grandes : Bordeaux Métropole, Nantes Métropole, la Métropole du Grand Paris et l’Eurométropole de Strasbourg. L’attrait de la maison individuelle n’est plus aussi fort qu’auparavant : la demande solvable capable d’acquérir les biens proposés s’est progressivement épuisée ; d’autant plus que les financements bancaires espérés durant les confinements sont devenus plus difficiles à obtenir.

MÉTHODE DE L’ENQUÊTE

Cet article synthétise les principaux résultats du baromètre LPI-SeLoger, de l’Observatoire du Financement des Marchés Résidentiels (Crédit Logement/CSA) et de l’OPCI, l’Observatoire de la Production de Crédits Immobiliers

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous