Cet article vous a été :

La hausse des prix des appartements anciens se poursuit dans la plupart des grandes villes. Elle est d’au moins 10 % sur un an dans plus d’un quart des grandes villes, sans véritables signes de ralentissement de l’augmentation.

Au fil des mois, la hausse des prix des logements anciens se fait moins vive : + 2.7 % sur un an, pour retrouver un rythme d’augmentation comparable à celui de l’année 2016. Mais il y a 5 ans, les prix des appartements et ceux des maisons progressaient à un rythme comparable. En revanche, si la hausse a nettement ralenti depuis l’année dernière (+ 4.8 % en 2020), c’est en raison de la baisse du prix des maisons.

A fin août, les prix des maisons anciennes baissent de 2.1 % sur un an. En effet, dès la sortie du 1er confinement, ils se sont nettement redressés (une marche de 5 à 6 %), pour se maintenir à niveau élevé durant l’été et l’automne 2020. Mais le soufflet s’est dégonflé dès le début de 2021 : toutes les tailles de maisons ont été concernées par le repli qui explique cette baisse sur un an. Cependant après 6 mois de dégradation, les prix signés des maisons ont commencé à rebondir en juillet : la hausse s’est accélérée en août, avec + 2.5 % sur 3 mois. Pourtant, le resserrement de l’accès au crédit décourage toujours une partie de la demande.

Par contre, la hausse des prix signés des appartements anciens se poursuit à un rythme soutenu : + 6.4 % sur un an à fin août, contre + 4.4 % il y a un an à la même époque. D’ailleurs, sur 3 mois, l’augmentation est toujours très rapide : + 3.1 %, confirmant les évolutions constatées depuis la fin de l’hiver dernier. Et toutes les tailles d’appartements connaissent une telle évolution : même les prix des plus grands appartements (les 6 pièces et plus) s’élèvent rapidement, après plusieurs mois d’hésitations.

La baisse des prix des maisons neuves est toujours rapide : – 5.1 % en août, sur les 3 derniers mois. Mais depuis juillet dernier, et après 6 mois de diminution à un rythme soutenu, le recul se fait moins rapide. Pourtant en août, les prix ont reculé de 5.5 % sur un an tandis qu’en 2020 à la même époque, ils augmentaient de 3.1 %.

En revanche, l’augmentation des prix des appartements neufs se maintient à un niveau élevé, avec + 4.4 % sur un an : pour retrouver des hausses aussi rapides, il faut revenir au début de l’année 2012, avant que le marché ne se dégrade fortement.

Au total, la hausse des prix des logements neufs ralentit encore, avec en août + 2.6 % sur un an.

La hausse des prix des appartements anciens se poursuit dans la plupart des grandes villes. Elle est d’au moins 10 % sur un an dans plus d’un quart d’entre elles, sans véritables signes de ralentissement de l’augmentation.

Par exemple sur Paris où les prix signés dépassent les 10 000 €/m² dans 16 arrondissements, le rythme de la hausse se maintient à plus de 6 % pour le 3ème mois consécutif (+ 6.3 % sur un an en août) : alors que les prix affichés progressent de 6.7 % sur un an, confirmant que les offreurs tablent toujours sur la poursuite de la hausse, comme ils l’affichent depuis plus d’un an.

Et comme presque partout les hausses sont rapides, les différences de prix persistent entre les grandes villes. Ainsi, si les prix de Levallois-Perret et de Neuilly sur Seine sont comparables à ceux de Paris, passer la Seine pour Asnières ou Courbevoie se traduit toujours par une baisse de prix de 35 % ; passer la Défense pour Colombes ou Nanterre, par une baisse de 50 % ; passer le périphérique nord pour Aubervilliers ou Saint Denis, par une baisse de 60 % …

Et si Bordeaux ou Lyon sont moins chères de 10 % que Colombes ou Nanterre, elles sont en revanche plus chères de 25 à 30 % que Mérignac et Pessac ou que Villeurbanne. Ces dernières étant elles-mêmes 3 fois plus chères que les départements à dominante rurale !

En dépit d’un début d’année hésitant, les achats de logements anciens par des particuliers ont nettement progressé durant le 1er semestre : + 21.0 %, en glissement annuel. L’activité a en effet bénéficié d’une amélioration sans précédent des conditions de crédit et du dynamisme d’une offre bancaire qui, dans la perspective des nouvelles contraintes sur l’apport personnel imposées par la Banque de France, a cherché à satisfaire largement la demande.

Mais dès le début de l’été, les achats des particuliers ont commencé à devenir moins faciles à financer. Sur juillet et août, la demande a baissé de 11.7 %, en glissement annuel : par rapport, il est vrai, à une période équivalente qui en 2020 bénéficiait pleinement de la sortie du 1er confinement.

Néanmoins, sur les 8 premiers mois de l’année, le niveau des ventes est en hausse de 10.5 % en glissement annuel. Pour autant, elle reste de 11.0 % inférieure à son niveau des mois de janvier à août 2019.

En août 2021, France entière, les marges de négociation se sont établies à très bas niveau (3.8 % en moyenne), prolongeant la situation constatée depuis la fin du printemps.

Sur le marché des appartements où la hausse des prix reste très rapide, les marges reculent encore (3.6 % en août) et elles sont redescendues à un de leur plus bas niveaux de ces dix dernières années. Alors que depuis le début du printemps les prix signés augmentent près de deux fois plus rapidement que les prix affichés, cette situation confirme que les capacités de négociation des candidats à un achat restent très limitées. Ainsi, dans les régions où la pression de la demande reste très élevée, face à une offre souvent insuffisante (Bourgogne, Bretagne, Languedoc-Roussillon, Limousin ou Poitou-Charentes, notamment), les négociations ont quasiment disparu : les vendeurs font le marché.

Sur le marché des maisons, le taux de marge (4.0 % en août) s’est redressé, après être descendu à son plus bas niveau historique en juillet. Il reste néanmoins toujours très faible, en dépit de la remontée des prix des maisons constatée depuis le début de l’été. Et comme les prix signés progressent partout plus rapidement que les prix affichés, dans les régions où la demande est toujours trop forte face à une offre largement insuffisante, les marges ont encore reculé (Aquitaine, Auvergne, Ile de France, Nord-Pas de Calais et Picardie, notamment).

En dépit d’un début d’été marqué par les hésitations de la demande, les ventes réalisées de janvier à août 2021 sont de 10.5 % supérieurs à leur niveau des huit premiers mois de 2020. Mais dans certaines régions, le marché s’est récemment affaibli plus rapidement ou il ne s’était pas redressé aussi nettement qu’ailleurs.

Après un rebond souvent rapide au printemps, les ventes enregistrent un repli de l’ordre de 5 % dans 5 régions : Alsace, Basse Normandie, Ile de France, Nord-Pas de Calais et Picardie.

Dans toutes ces régions, la capacité d’achat des ménages (l’adéquation entre les niveaux des revenus des candidats à l’achat et les prix des logements proposés à la vente) a été altérée par l’évolution des prix de l’immobilier, alors que le resserrement de l’accès au crédit décourageait une partie de la demande.

Ailleurs, les ventes progressent d’au moins 5 %. Dans 5 régions, l’augmentation est même de 15 % (Bourgogne, Bretagne, Languedoc-Roussillon, Limousin et Poitou-Charentes) : dans ces régions, l’accession à la propriété continue à pleinement bénéficier de l’amélioration des conditions de crédit et du dynamisme de l’offre bancaire.

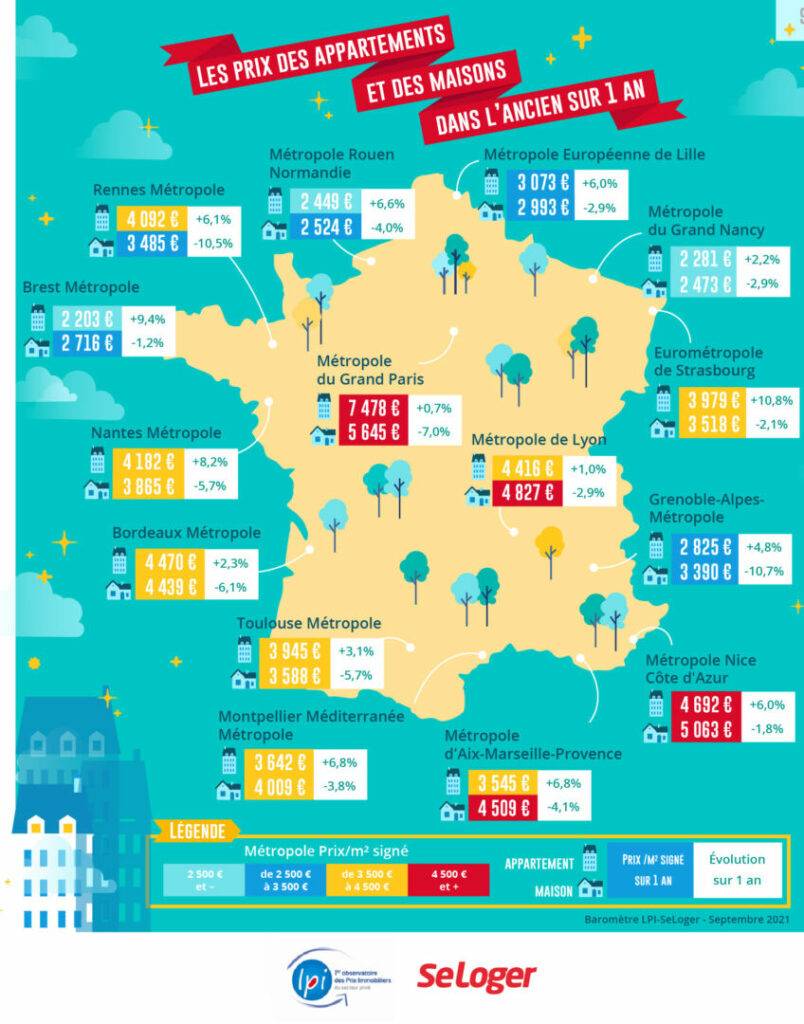

L’augmentation des prix des appartements se poursuit dans la plupart des métropoles. Elle est la plus rapide (au moins 8 % sur un an) sur Brest Métropole, Nantes Métropole et l’Eurométropole de Strasbourg : sur ces territoires métropolitains, les hausses sont même à 2 chiffres dans les villes-centre. Et presque partout, les augmentations restent les plus rapides sur les villes-centre, l’attractivité des communes périphériques mise en lumière depuis le 1er confinement s’étant progressivement atténuée.

Cependant, en dépit du rebond des prix des maisons constaté depuis la fin du printemps, la baisse des prix des maisons mesurée sur un an persiste dans toutes les métropoles. Elle est très rapide (au moins 10 % sur un an) sur Grenoble-Alpes-Métropole et Rennes Métropole : elle se constate alors aussi bien dans la ville-centre qu’en périphérie et à un rythme comparable presque partout sur le territoire métropolitain. La diminution reste en revanche la plus lente (de l’ordre de 2 %) sur Brest Métropole, l’Eurométropole de Strasbourg et la Métropole de Nice-Côte d’Azur, voire sur la Métropole Européenne de Lille, la Métropole du Grand Nancy et la Métropole de Lyon (de l’ordre de 3 %) : sur Brest, Lille et Nice, les prix des maisons augmentent encore dans la ville-centre, sur des marchés caractérisés par la pénurie de biens de qualité ; en revanche les baisses sont générales et comparables sur les 3 autres métropoles entre la ville-centre et la périphérie. Un profond changement a donc transformé le marché des maisons : l’attrait de la maison individuelle s’est émoussé, la demande solvable capable d’acquérir ces biens s’est épuisée ; d’autant que les financements bancaires espérés sont plus difficiles à obtenir.

Cependant, en dépit du rebond des prix des maisons constaté depuis la fin du printemps, la baisse des prix des maisons mesurée sur un an persiste dans toutes les métropoles. Elle est très rapide (au moins 10 % sur un an) sur Grenoble-Alpes-Métropole et Rennes Métropole : elle se constate alors aussi bien dans la ville-centre qu’en périphérie et à un rythme comparable presque partout sur le territoire métropolitain. La diminution reste en revanche la plus lente (de l’ordre de 2 %) sur Brest Métropole, l’Eurométropole de Strasbourg et la Métropole de Nice-Côte d’Azur, voire sur la Métropole Européenne de Lille, la Métropole du Grand Nancy et la Métropole de Lyon (de l’ordre de 3 %) : sur Brest, Lille et Nice, les prix des maisons augmentent encore dans la ville-centre, sur des marchés caractérisés par la pénurie de biens de qualité ; en revanche les baisses sont générales et comparables sur les 3 autres métropoles entre la ville-centre et la périphérie. Un profond changement a donc transformé le marché des maisons : l’attrait de la maison individuelle s’est émoussé, la demande solvable capable d’acquérir ces biens s’est épuisée ; d’autant que les financements bancaires espérés sont plus difficiles à obtenir.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous