Cet article vous a été :

Sur un marché fortement chahuté depuis le début de l’année, les achats de logements anciens réalisés par des particuliers ont reculé de 1.8 % durant les 3 derniers mois, en glissement annuel. Mais les évolutions restent très différentes entre les régions.

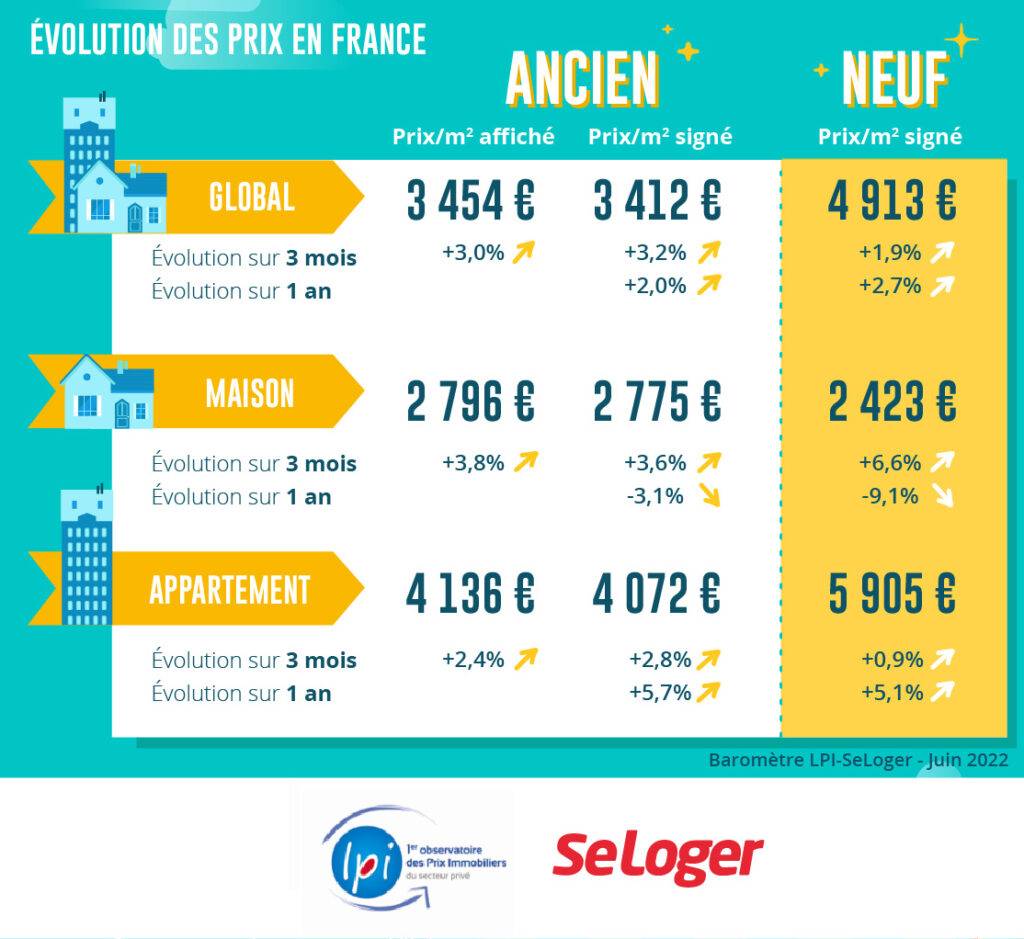

L’augmentation des prix des maisons se renforce, au fil des mois. En mai, sur un marché totalement déséquilibré entre une demande toujours soutenue (et en général plus aisée que par le passé) et une offre plutôt parcimonieuse, les prix signés progressent rapidement : + 3.6 % au cours des 3 derniers mois. D’ailleurs, les prix des compromis signés récemment s’établissent à 7.0 % au-dessus de leur niveau de mai 2021. Compte tenu du niveau des apports personnels désormais nécessaires pour obtenir un crédit immobilier, les perspectives d’une reprise solide et durable semblent donc compromises, d’autant que les ambitions affichées par les vendeurs ne laissent guère se profiler une accalmie rapide sur le front des prix.

Sur le marché des appartements où la demande est aussi confrontée aux exigences bancaires d’un apport personnel conséquent, la hausse des prix est cependant moins rapide que pour les maisons. Le niveau des prix affichés conduit souvent la demande à choisir entre l’abandon de l’achat envisagé et le changement de localisation du bien recherché (plus loin du centre, par exemple) ou la modification de ses caractéristiques (moindre surface, moindre qualité, …). Au-delà des hésitations de la courbe des prix constatées dans certaines grandes villes, le rythme de la hausse des prix signés reste soutenu (+ 2.4 % au cours des 3 derniers mois) : ainsi, les prix sont maintenant de 5.0 % au-dessus de leur niveau de mai 2021.

Dès l’été 2021, avec le redémarrage de l’économie mondiale, la hausse du coût des matériaux de construction et l’allongement de leurs délais de livraison se sont imposés dans le paysage immobilier national. Avec des augmentations des coûts de construction rapides et rarement observées par le passé, les secteurs de la maison individuelle et de la promotion immobilière ont été affectés. Et tous ces déséquilibres se sont renforcés avec le déclenchement de la guerre en Ukraine. L’augmentation des prix des logements neufs qui en résulte s’est ainsi accentuée depuis une année, décourageant une partie des acheteurs potentiels déjà malmenés par le resserrement de l’accès au crédit et les pertes de pouvoir d’achat amplifiées par la remontée de l’inflation.

Ainsi en mai 2022, la courbe des prix des maisons neuves qui s’est inversée durant l’été 2021 a affiché une augmentation de 6.6 % au cours des 3 derniers mois : une telle progression ne s’était pas observée depuis l’automne 2011. En revanche, après une année d’augmentation rapide (+ 5.1 % sur un an), les prix des appartements neufs n’ont progressé que de 0.9 % sur 3 mois : le niveau des prix pratiqués (2.4 fois supérieur à celui des maisons neuves et 50 % de plus que les appartements anciens) limite cependant les possibilités d’achat des ménages.

Sur un marché dont l’activité continue à se dégrader, la hausse des prix des appartements anciens se poursuit dans 93 % des villes de plus de 50 000 habitants. Et même si la demande se heurte partout aux exigences d’apport personnel, dans 22 % des villes l’augmentation des prix est de plus de 10 % sur un an. La hausse est d’ailleurs supérieure à l’inflation dans 2 villes sur 3.

La progression des prix est en général la plus rapide dans les villes de moins de 60 000 habitants. Les niveaux des prix qui s’y pratiquent restent inférieurs à ceux des autres villes (3 850 € en moyenne, contre 5 000 € pour les plus de 60 000 habitants), permettant aux candidats à un achat de réaliser plus aisément leurs projets immobiliers : la contrainte de l’apport personnel se desserrant plus facilement. Ainsi les hausses de prix sont plus fréquentes et plus prononcées dans ces villes qui comptent tout de même près de 2 millions d’habitants : pour une augmentation moyenne de 5.6 % sur un an dans les plus de 60 000 habitants, elle atteint 9.2 % dans les villes moyennes. Et dans plus d’un tiers de ces dernières, on constate des augmentations de plus de 10 % sur un an : avec au moins 17 % de hausse à Cholet, La Roche-sur-Yon, Laval et Narbonne. Et dans aucune des villes moyennes ne s’observent des baisses de prix.

Comme chaque année, les achats de logements anciens réalisés par les particuliers ont reculé en mai. Mais en 2022, la diminution des ventes a été nettement plus rapide qu’à l’habitude : avec – 20.9 % sur un mois, contre – 5.7 % en moyenne sur longue période. Bien sûr, l’environnement du marché n’a pas été particulièrement favorable (resserrement de l’accès au crédit, détérioration du pouvoir d’achat, dégradation du moral des ménages, …). Mais en fait, cette forte baisse de l’activité tient à un « effet de base » : le mois d’avril avait été exceptionnel (une progression de près de 114.9 % sur un mois), une partie de la demande ayant surréagi en mars au déclenchement de la guerre en Ukraine était revenue sur le marché.

Ainsi, en dépit d’un très mauvais mois de mars, les ventes ne sont qu’en faible diminution sur 3 mois : en baisse de 1.8 %, en glissement annuel. Néanmoins, compte tenu de l’ensemble des déséquilibres auquel le marché de l’ancien est confronté depuis plus d’un an, sur le 1er quinquamestre 2022 les achats sont en repli de 5.0 %, en glissement annuel (de 15.2 % par rapport au 1er quinquamestre 2019) et ils se situent à 9.0 % sous leur niveau moyen de longue période.

Sur un marché de l’ancien qui n’est pas au mieux de sa forme, l’augmentation des marges de négociation se poursuit depuis l’été dernier. En mai 2022, elles s’établissaient à 5.5 % pour l’ensemble du marché, en progression de 46 % sur un an. C’est toujours sur le marché des maisons que la progression est la plus rapide : + 51 % depuis un an (contre + 43 % pour les appartements).

Mais ces évolutions qui révèlent le blocage progressif du marché ne bénéficient pas forcément aux acheteurs, en renforçant leurs capacités de négociation. Car le marché de l’ancien est largement alimenté par la revente de biens par des ménages qui cherchent à acheter un autre logement : si les projets immobiliers des ménages sont contrariés (difficultés d’accès au crédit, dégradation du pouvoir d’achat), les flux de la revente s’allègent et l’activité du marché se contracte.

La demande est ainsi doublement pénalisée. Et les candidats à un achat encore sur le marché doivent négocier plus que par le passé pour parvenir à un prix permettant un plan de financement acceptable par la banque, alors que les vendeurs (contraints plus souvent qu’auparavant au recours à un crédit relai compte tenu des délais de réalisation des ventes) doivent accepter de réduire les prix demandés pour finaliser les transactions.

Pour autant, les révisions de prix ne sont pas synonymes de baisse des prix de l’ancien : les ambitions des nouveaux vendeurs restent intactes sur un marché de pénurie et les prix affichés augmentent toujours rapidement.

Sur un marché fortement chahuté depuis le début de l’année, les achats de logements anciens réalisés par des particuliers ont reculé de 1.8 % durant les 3 derniers mois, en glissement annuel. Mais les évolutions restent très différentes entre les régions : si l’’activité se contracte, parfois fortement, dans la moitié des régions, dans 4 d’entre elles les ventes ont encore progressé.

Mais nulle part les variations de l’activité ne sont directement liées aux niveaux des prix ou aux évolutions du pouvoir d’achat des candidats à un achat. En revanche, partout la demande reste perturbée par le resserrement de l’accès au crédit et ses multiples conséquences (exigences d’un apport personnel plus élevé, morsure des taux d’usure, dégradation de la profitabilité des crédits immobiliers, …) et par les effets (encore à venir) de la guerre en Ukraine.

Dans 3 régions (Limousin, Midi-Pyrénées et PACA), les ventes progressent de l’ordre de 5 %. Et la demande s’est même nettement redressée (+ 10.7 %) en Ile de France depuis la fin de l’hiver. En revanche, l’activité est restée quasiment stable dans des régions aussi différentes que l’Alsace, l’Auvergne, le Languedoc-Roussillon, le Nord-Pas de Calais, la Picardie et Rhône-Alpes : alors que ces régions restent très dissemblables, tant par la taille des marchés que par les niveaux des prix pratiqués.

Dans les autres régions, la chute des ventes a été d’au moins 10 % durant les 3 derniers mois.

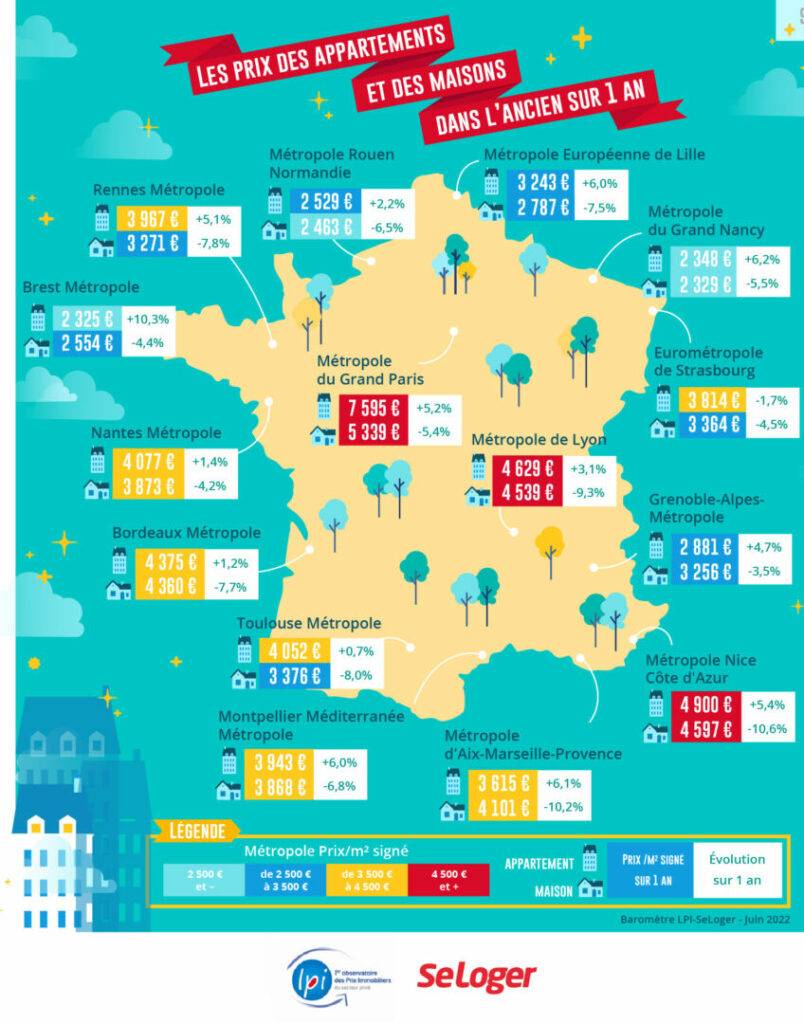

Entre les métropoles les moins chères (Brest, Grand Nancy ou Rouen Normandie, voire Grenoble) et celle du Grand Paris, l’écart de prix est toujours de 1 à 3 pour les appartements anciens, comme cela s’était constaté en 2021. En revanche, il se réduit sensiblement, de 1 à 2, si la comparaison se fait avec les métropoles de Bordeaux, Lyon et Nice, voire avec Nantes Métropole. Les différences de prix restent donc à l’image du potentiel de développement économique des territoires, de leur attractivité et surtout des niveaux de revenus des ménages résidants, même si elles ne reflètent généralement que faiblement la qualité de vie qui y est constatée.

En général, les prix sont plus élevés dans la ville-centre que sur le reste de la métropole. La surcote de la ville-centre est la plus forte pour Paris (35 % pour les appartements et 50 % pour les maisons). Puis viennent Bordeaux, Lyon, Nantes, Rouen et Strasbourg (de l’ordre de 15 % pour les appartements et de 20 % pour les maisons) où la préférence pour la ville-centre est encore marquée, en dépit des évolutions qui se renforcent depuis le déclenchement de la crise sanitaire : avec notamment le renforcement/déplacement de la demande en périphérie, en raison des niveaux de prix pratiqués et, depuis l’été dernier, en réponse aux difficultés d’accès au crédit. Sur Rennes et Toulouse, la surcote se situe entre 10 % pour les appartements et 30 % pour les maisons, exprimant encore une forte attractivité de la ville-centre. Avec des prix comparables entre la ville-centre et la périphérie, Brest et Marseille (voire Montpellier) présentent un espace métropolitain apparemment plus homogène, mais surtout une moindre attractivité du centre de la métropole : la demande qui y exprime ses préférences pour un habitat en maison individuelle (versus l’habitat collectif) cherche à s’éloigner de la ville-centre.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous