Cet article vous a été :

Ce numéro 100 du Baromètre LPI vous propose un rapide bilan des grandes tendances des prix et de l’activité des marchés immobiliers durant l’année 2022, ainsi que quelques-unes des évolutions attendues en 2023. Il s’appuie sur 650 000 compromis signés en 2022, dans l’ancien et dans le neuf.

L’année 2022 a amplifié les évolutions du marché constatées depuis 2019 : une partie de la demande pénalisée par les exigences d’un apport personnel plus élevé se déplace vers les zones où les prix sont plus accessibles, y renforçant les tendances haussières préexistantes ; alors que la concurrence entre les acquéreurs les mieux dotés en apport personnel s’accentue sur les zones les plus convoitées, dans le contexte d’une raréfaction de l’offre. Certes, les niveaux auxquels les prix sont parvenus dans quelques très grandes villes contribuent à un ralentissement localisé des évolutions : mais ailleurs, les hausses restent très soutenues. Aussi, au-delà du ralentissement saisonnier de l’automne, l’augmentation des prix des appartements et des maisons s’est poursuivie.

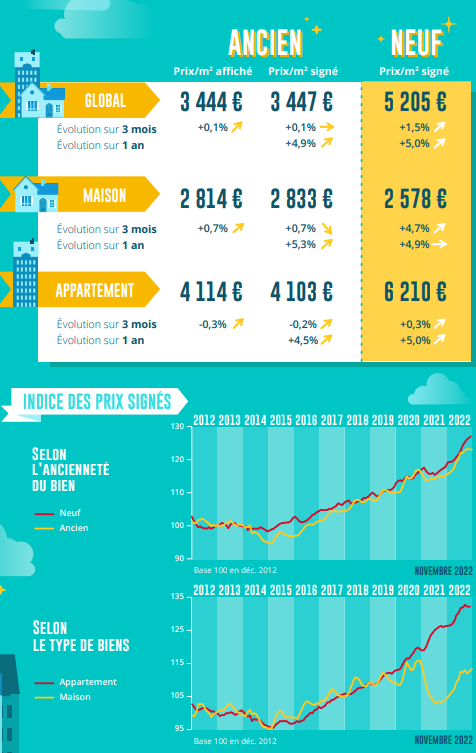

Sur l’ensemble du marché, le rythme de la hausse s’est donc établi à 4.9 % en 2022 : + 4.6 % pour les appartements et + 5.3 % pour les maisons. Le niveau des prix signés est donc maintenant de 6.7 % plus élevé qu’en 2021 : 9.5 % de plus pour les maisons et 4.9 % de plus pour les appartements.

Sur l’ensemble du marché, le rythme de la hausse s’est donc établi à 4.9 % en 2022 : + 4.6 % pour les appartements et + 5.3 % pour les maisons. Le niveau des prix signés est donc maintenant de 6.7 % plus élevé qu’en 2021 : 9.5 % de plus pour les maisons et 4.9 % de plus pour les appartements.

En 2023, le marché restera marqué par l’affaiblissement de l’activité, face à une demande pénalisée par le resserrement de l’offre bancaire et le renchérissement du coût du crédit. L’augmentation des prix devrait néanmoins se poursuivre en 2023 : même si dans les quelques grandes villes qui en 2022 ont enregistré un net ralentissement des évolutions, la courbe des prix s’orientera plus franchement à la baisse. Car l’insuffisance de l’offre et le déplacement de la demande vont entretenir la hausse dans la plupart des villes, petites et moyennes. Sur un marché à deux vitesses, le rythme de la hausse devrait donc ralentir dans l’ensemble, pour tout de même s’établir autour de 3 % (voire peut-être un peu plus) : le ralentissement étant plus marqué pour les appartements que pour les maisons.

L’activité des marchés de la promotion immobilière et de la maison individuelle s’est nettement dégradée en 2022. Pourtant, la hausse des prix des logements neufs n’a pas ralenti. Car au-delà du ralentissement saisonnier de l’automne, les tensions sur les prix se sont renforcées : elles ont été alimentées par la progression des prix des matériaux de construction, la montée des tensions salariales et des nouvelles exigences de la RE2020 ; alors que le prix des terrains à bâtir s’élève dans un contexte de pénurie alimentée par des décisions publiques (révision des SCoT, contrainte du ZAN, …).

La hausse des prix des logements neufs a donc accéléré, pour s’établir à 5.0 % en 2022 : les prix sont donc de 7.4 % supérieurs à ceux de 2021. Elle est restée rapide sur le marché des appartements, avec une progression de 5.0 % : et des prix de 5.3 % au-dessus de leur niveau de 2021. Et elle se renforce sur le marché des maisons, avec des prix en hausse de 4.9 % et s’établissant maintenant à 15.3 % au-dessus de leur niveau de 2021. Et même si elle ralentit lentement dans les prochains mois, la hausse des prix des logements neufs devrait rester soutenue en 2023.

En 2022, les trois villes les plus chères (Levallois-Perret, Neuilly sur Seine et Paris) sont franciliennes et affichent des prix supérieurs à 10 000 €/m². En revanche, les trois villes les moins chères (Carcassonne, Châteauroux et Saint Quentin) sont provinciales : à 1 400 €/m², leurs prix sont huit fois moins élevés que les précédents ! Bien sûr si on se limite à la Province, la fourchette se resserre, de

En 2022, les trois villes les plus chères (Levallois-Perret, Neuilly sur Seine et Paris) sont franciliennes et affichent des prix supérieurs à 10 000 €/m². En revanche, les trois villes les moins chères (Carcassonne, Châteauroux et Saint Quentin) sont provinciales : à 1 400 €/m², leurs prix sont huit fois moins élevés que les précédents ! Bien sûr si on se limite à la Province, la fourchette se resserre, de

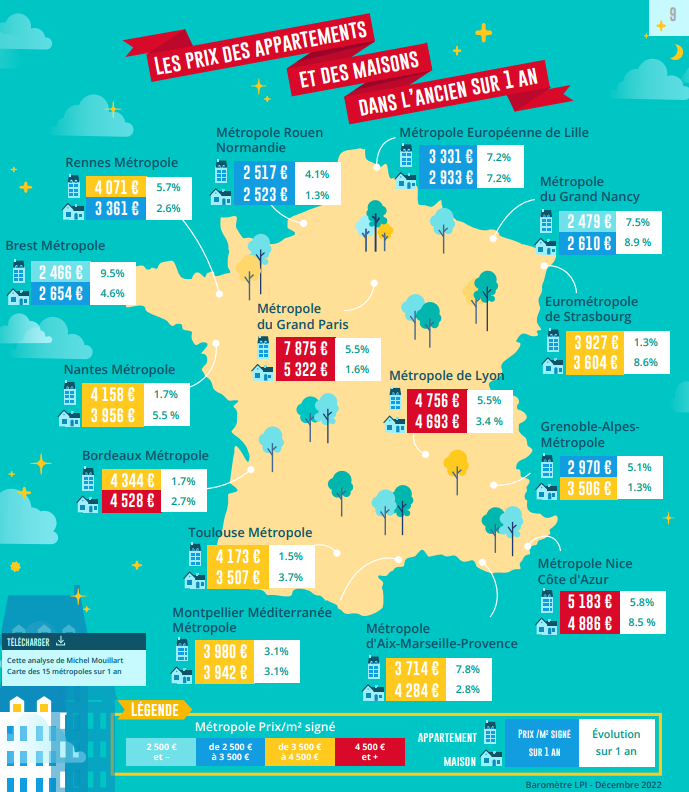

1 à 4 : avec des prix autour de 5 700 €/m², au maximum (Annecy, Cannes et Lyon). D’ailleurs en Province, dans 41 % des villes les prix sont inférieurs à 2 500 €/m² : la plupart du temps dans des villes moyennes telles Beauvais, Narbonne ou Saint Quentin ; parfois dans des villes de plus de 100 000 habitants telles Amiens, Besançon ou Brest, lorsque la demande qui plébiscite la maison individuelle leur préfère les communes limitrophes. Mais dans 18 % des villes provinciales, les prix excèdent les 4 000 €/m² : presque toujours dans les grandes métropoles d’équilibre régional (Bordeaux, Nantes ou Rennes, par exemple).

Et globalement, la hausse des prix est de 10 % et plus sur un an dans 19 % des villes de plus de 50 000 habitants : dans la majorité des cas, ce sont des villes provinciales, avec des prix à 2 500 €/m² au plus qui attirent une demande que les restrictions d’accès au crédit écartent des grandes villes. Alors que les augmentations les plus faibles se constatent essentiellement en Ile de France. Enfin, la baisse des prix n’est observée que dans 10 % des villes (une baisse de moins de 1 % dans 6 % des villes) : soit en raison de prix particulièrement élevés (Levallois-Perret ou Neuilly sur Seine) ou au contraire très faibles (Calais ou Tourcoing) et sur des marchés locaux (très) déprimés.

Les 117 communes du pôle métropolitain du Genevois français, la partie française du Grand Genève, accueille plus de 425 000 habitants. Mises à part Annemasse et Thonon-les-Bains qui comptent chacune moins de 40 000 habitants, les autres communes sont plutôt petites (de 10 000 à 15 000 habitants) ou très petites.

Les 117 communes du pôle métropolitain du Genevois français, la partie française du Grand Genève, accueille plus de 425 000 habitants. Mises à part Annemasse et Thonon-les-Bains qui comptent chacune moins de 40 000 habitants, les autres communes sont plutôt petites (de 10 000 à 15 000 habitants) ou très petites.

Pourtant, compte tenu des déséquilibres d’un marché immobilier frontalier très convoité, les prix des appartements anciens rivalisent avec ceux des principales métropoles françaises. En se situant à 4 053 €/m² en 2022, ils sont comparables à ceux des métropoles de Montpellier, Nantes, Rennes ou Toulouse : donc devant ceux des métropoles d’Aix-Marseille, Lille ou Strasbourg ; et loin devant (de l’ordre de 60 % de plus) ceux des métropoles de Brest, Nancy ou Rouen.

D’ailleurs, le prix moyen du Grand Genève se place dans le tiers supérieur des 178 villes de Métropole de plus de 40 000 habitants (3

781 €/m²). En revanche, le rythme d’augmentation de ses prix (+ 3.8 % en 2022) est moins rapide que celui observé dans les grandes métropoles (+ 4.9 % en moyenne) ou dans les villes de plus de 40 000 habitants (+ 5.8 % en moyenne) : il se situe en effet parmi les 40 % de villes dont les augmentations de prix ont été inférieures à 4.0 % en 2022.

Sur un marché de l’ancien qui s’est enfoncé dans la récession, l’augmentation des marges de négociation a été rapide en 2022 : + 46 % sur le marché des appartements et + 52 % sur celui des maisons. Elles se sont établies à leur plus haut niveau depuis le début de 2010 : bien au-delà des maximas déjà observés par le passé, en décembre 2014 pour les maisons et en mars 2015 pour les appartements, lorsque le marché était en panne. Mais ces évolutions ne bénéficient pas forcément aux acheteurs, en renforçant leurs capacités de négociation. Les marges sont par exemple à leur plus haut niveau en Normandie ou en Picardie, dans des régions où la demande a été malmenée par la crise économique et s’est largement retirée du marché. Alors qu’elles sont les plus faibles en Ile de France été en PACA où les prix hésitent, tout en restant à (très) haut niveau, et entravent l’accès au marché.

Partout, la réalisation des projets immobiliers des ménages sont contrariés par les difficultés d’accès au crédit et la dégradation du pouvoir d’achat, sans que les évolutions des marges ne les aient vraiment secourus. Si les candidats à un achat doivent négocier les prix, c’est pour boucler un plan de financement acceptable par la banque. D’ailleurs les révisions de prix ne sont pas synonymes de baisse des prix de l’ancien : les ambitions des nouveaux vendeurs tiennent compte de la situation de pénurie qui caractérise le marché et les prix affichés augmentent toujours rapidement (+ 5.0 % en 2022).

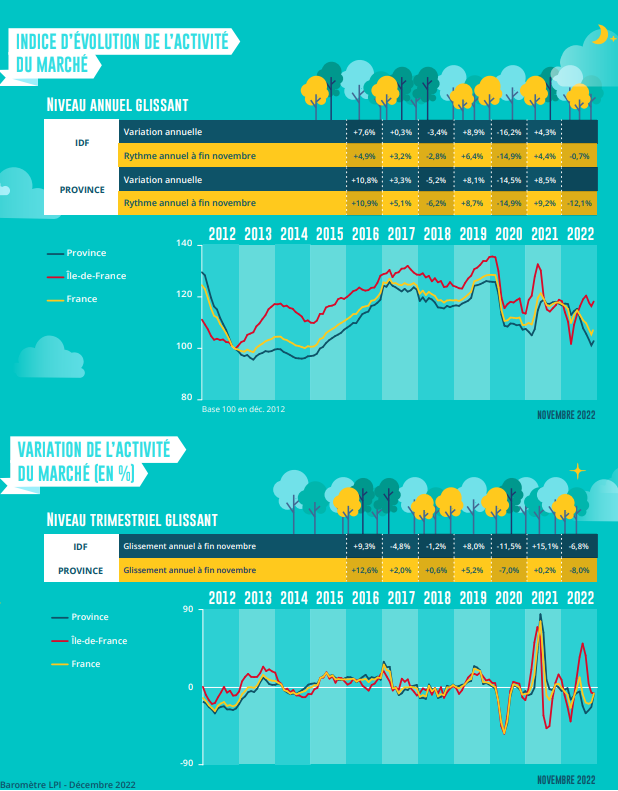

L’année 2022 a été marquée par une nette détérioration de l’environnement des marchés immobiliers (durcissement des conditions d’octroi des prêts, hausse des taux, pertes de pouvoir d’achat, dégradation du moral des ménages). Alors que la hausse des prix des logements anciens n’a guère fléchi, se renforçant même sur de très nombreux territoires, les achats de logements réalisés par des particuliers ont donc reculé.

En dépit d’une brève éclaircie à la fin du printemps, les ventes avaient diminué de 7.4 % en glissement annuel (GA) durant le 1er semestre. La dégradation du marché s’est alors renforcée durant l’été, avec des ventes en recul de 19.0 % en GA, sous l’effet d’une forte contraction de la production de crédits immobiliers. La demande s’est cependant partiellement ressaisie durant le 4ème trimestre et l’activité a légèrement rebondi, comme cela est habituel avant le décrochage des mois d’hiver. Mais ce rebond est reste contenu, avec des ventes en recul de 3.0 % en GA : pourtant le repli de l’activité s’était déjà amorcé durant l’automne 2021. Sur l’ensemble de l’année 2022, les achats de logements anciens par les particuliers ont donc reculé de 9.5 %. L’activité devrait encore se contracter en 2023, mais à un rythme moins rapide (de 2 à 5 %, selon les évolutions économiques et financières). Et peu d’améliorations du marché sont à attendre, tant que les contraintes pesant sur l’offre de crédits ne seront pas desserrées.

Si France entière, les achats de logements anciens réalisés par des particuliers ont reculé de 9.5 % en 2022, les évolutions de l’activité diffèrent largement selon les régions. Mais bien qu’aucune région n’ait été épargnée par la baisse des ventes, dans certaines l’activité a mieux résisté à la vague descendante. Dans les deux régions qui jusqu’en septembre dernier bénéficiaient encore d’une lente expansion de l’activité (Ile de France et Midi-Pyrénées), la baisse des ventes a été modérée (de l’ordre de 2 %). Et les ventes n’ont reculé que de 6 % dans des régions très différentes par les niveaux des prix pratiqués ou les revenus des acheteurs (Alsace, Auvergne, Limousin, Lorraine et Nord-Pas de Calais) : alors qu’en 2021 les ventes s’étaient accrues rapidement en Province, l’activité n’avait que modérément progressé dans ces régions et n’a commencé à se replier que tardivement en 2022, vers la fin du printemps.

Si France entière, les achats de logements anciens réalisés par des particuliers ont reculé de 9.5 % en 2022, les évolutions de l’activité diffèrent largement selon les régions. Mais bien qu’aucune région n’ait été épargnée par la baisse des ventes, dans certaines l’activité a mieux résisté à la vague descendante. Dans les deux régions qui jusqu’en septembre dernier bénéficiaient encore d’une lente expansion de l’activité (Ile de France et Midi-Pyrénées), la baisse des ventes a été modérée (de l’ordre de 2 %). Et les ventes n’ont reculé que de 6 % dans des régions très différentes par les niveaux des prix pratiqués ou les revenus des acheteurs (Alsace, Auvergne, Limousin, Lorraine et Nord-Pas de Calais) : alors qu’en 2021 les ventes s’étaient accrues rapidement en Province, l’activité n’avait que modérément progressé dans ces régions et n’a commencé à se replier que tardivement en 2022, vers la fin du printemps.

Dans quelques régions (Languedoc-Roussillon, PACA, Picardie et Rhône-Alpes), le recul des ventes s’est fait au rythme de l’ensemble du marché, depuis le début de l’année. En revanche, les achats ont diminué de 15 à 20 % en 2022, dans les autres régions : lorsque les difficultés de mobilisation de l’apport personnel ont été plus prononcées qu’ailleurs, lorsque l’offre bancaire s’est heurtée à une profitabilité des nouveaux prêts particulièrement faible ou lorsque le marché des résidences secondaires s’est nettement grippé.

Depuis 2007, l’Observatoire LPI analyse les prix des logements neufs ou anciens acquis par des particuliers, en distinguant les appartements et les maisons. Il s’appuie pour cela sur une base de données riche de près de 6.5 millions compromis de vente enrichie chaque semaine par les apports des 11 partenaires de LPI. Et grâce à la méthode de remontée des références intégrées dans sa base, il permet de restituer une information fraîche (une ancienneté des prix de l’ordre de 30 jours), saisie lors de la signature du compromis et permettant de distinguer le niveau d’un prix à chacune des grandes étapes de son histoire (prise de mandat et signature du compromis, notamment).

La richesse de cet Observatoire permet ainsi de présenter chaque mois les tendances les plus récentes des prix et de l’activité des marchés, au niveau national, pour chacune des 124 villes de plus de 50 000 habitants et pour 15 des plus anciennes métropoles. Bien sûr, LPI analyse aussi les prix des logements neufs et anciens de l’ensemble des départements et régions de la Métropole. Et parce qu’il poursuit son développement, il s’enrichit maintenant de l’observation du Grand Genève (dans sa partie française) et de 53 villes supplémentaires comptant entre 40 000 et 50 000 habitants.

Dans cette configuration nouvelle, si on se limite aux seules villes de plus de 40 000 habitants et aux espaces métropolitains retenus, l’Observatoire recouvre 55 % de la population métropolitaine (35.9 millions des 65.6 millions d’habitants de la Métropole). Mais avec son ouverture sur l’ensemble des départements métropolitains, c’est la totalité des marchés immobiliers qui est observée, dont ceux des espaces ruraux.

Jean-François Morineau est président de l’association LPI, Michel Mouillart est porte-parole du Baromètre LPI et co-fondateur de l’association LPI .

Les membres actuels en sont : BNP Paribas Residentiel CHH, CapiFrance, Crédit Logement, Crédit Mutuel, Gecina, Groupe BPCE, iad, La Banque Postale, OptimHome, SAFTI et Sogeprom.

PRIX

Des prix moyens sont calculés par zone géographique (ville ou département), dans l’ensemble et pour chacun des 6 segments de marché retenus pour les maisons (du “3 pièces et moins” au “8 pièces et plus”) et les appartements (du “studio et 1 pièce” au “6 pièces et plus”). Des indices de prix élémentaires (base 100 en décembre 2012) sont construits pour chaque zone, sur chacun des segments de marché. Les indices synthétiques de zone sont obtenus par pondération des indices élémentaires de zone : les pondérations correspondent aux structures de marché calculées sur la période 2006-2021 (donc sur la base de plus de 5.9 millions de références actuellement disponibles).Les indices sont à correction des effets de structure. Les prix et les indices présentés au niveau régional ou national sont déterminés par pondération des indices élémentaires calculés au niveau départemental. Les prix moyens affichés et signés sont calculés en moyenne trimestrielle glissante au niveau national, régional, départemental et pour les villes de plus de 100 000 habitants. Sur les zones de plus

petite taille (les arrondissements, notamment), les prix sont en moyenne annuelle glissante. Dans le tableau page 5, tous les prix sont en année glissante afin de pouvoir comparer des villes de taille différente entre elles.VOLUME DE TRANSACTIONS

Cet indicateur d’activité permet de rendre compte des tendances d’évolution du marché de l’ancien. Un échantillon de 3 000 agences réparties sur l’ensemble du territoire métropolitain a été isolé : aucun redressement n’est opéré, la structure de cet échantillon étant représentative de celle de l’ensemble des 12 400 agences immobilières, agences bancaires, promoteurs et foncières présentes dans l’Observatoire LPI. L’indicateur est présenté en niveau annuel glissant (base 100 pour l’année 2012), depuis décembre 2007. Il lui est associé deux mesures :

- Le rythme annuel d’évolution (en %) de l’activité mesurée en niveau annuel glissant et sa comparaison avec la situation observée il y a un an, à la même époque ;

- Le rythme d’évolution en glissement annuel (en %) de l’activité mesurée en niveau trimestriel glissant et sa comparaison avec la situation observée il y a un an, à la même époque. En cas de défaillance d’une agence (cessation d’activité, incipalement), son remplacement s’effectue en respectant deux contraintes principales : appartenance au même espace géographique (département/ville) et volume d’activité comparable.

MARGE DE NÉGOCIATION

La marge de négociation mesure la variation relative entre le prix affiché à la prise de mandat et le prix signé. Elle évalue chaque mois les conditions dans lesquelles les négociations entre les vendeurs et les acheteurs ont permis d’aboutir. Elle résume l’intensité des tensions qui s’observent sur le marché. La marge est déterminée pour chaque transaction réalisée par un professionnel. Le niveau moyen des marges et les indices d’évolution sont calculés selon la méthode utilisée pour les prix.

DEFINITIONS

- Évolution des prix sur 3 mois : Rythme d’évolution en glissement trimestriel du prix mesuré en moyenne trimestrielle glissante

- Évolution des prix sur 1 an : Rythme d’évolution en glissement annuel du prix mesuré en moyenne annuelle glissante

- Prix au m2 affiché : Prix mesuré lors de la prise de mandat

- Prix au m2 signé : Prix mesuré lors de la signature du compromis

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par Laurence, il y a 3 années

C’est le baromètre LPI et non plus le baromètre LPI-SeLoger ?

Et maintenant il y a le Baromètre Meilleurs Agents – SeLoger ?