Cet article vous a été :

La baisse des prix des logements anciens se renforce et se généralise en Ile-de-France. En revanche, les prix poursuivent une progression souvent rapide dans la plupart des villes de province. Et durant les trois derniers mois, la baisse des ventes s’est amplifiée. Analyse de Michel Mouillart pour le Baromètre LPI-iad d’août 2023

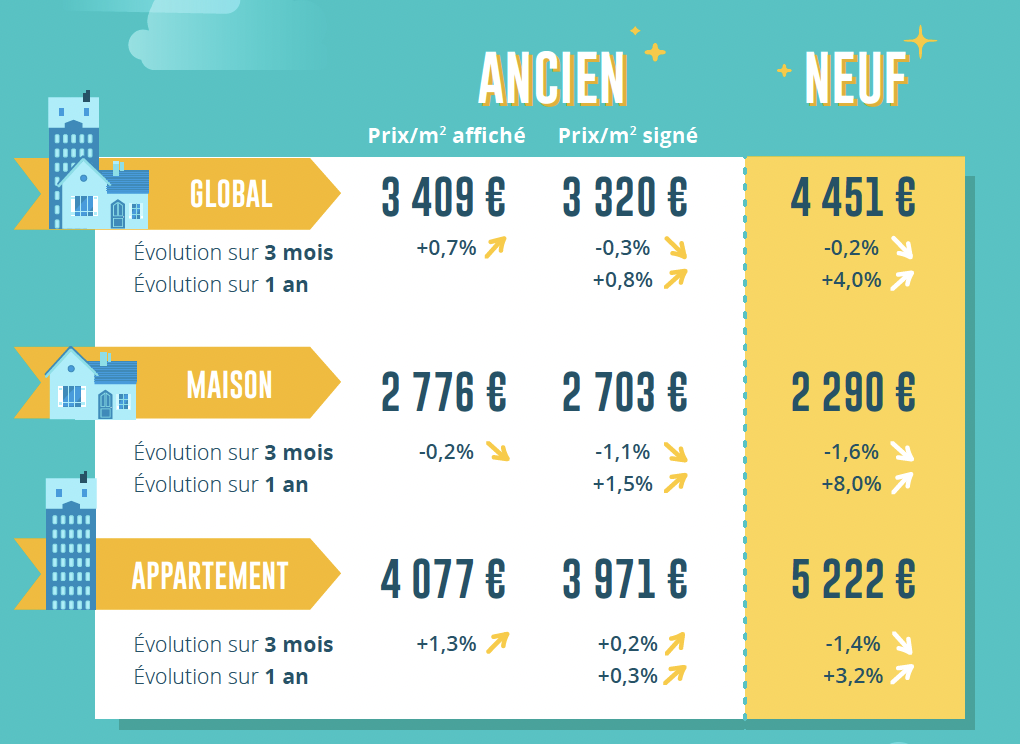

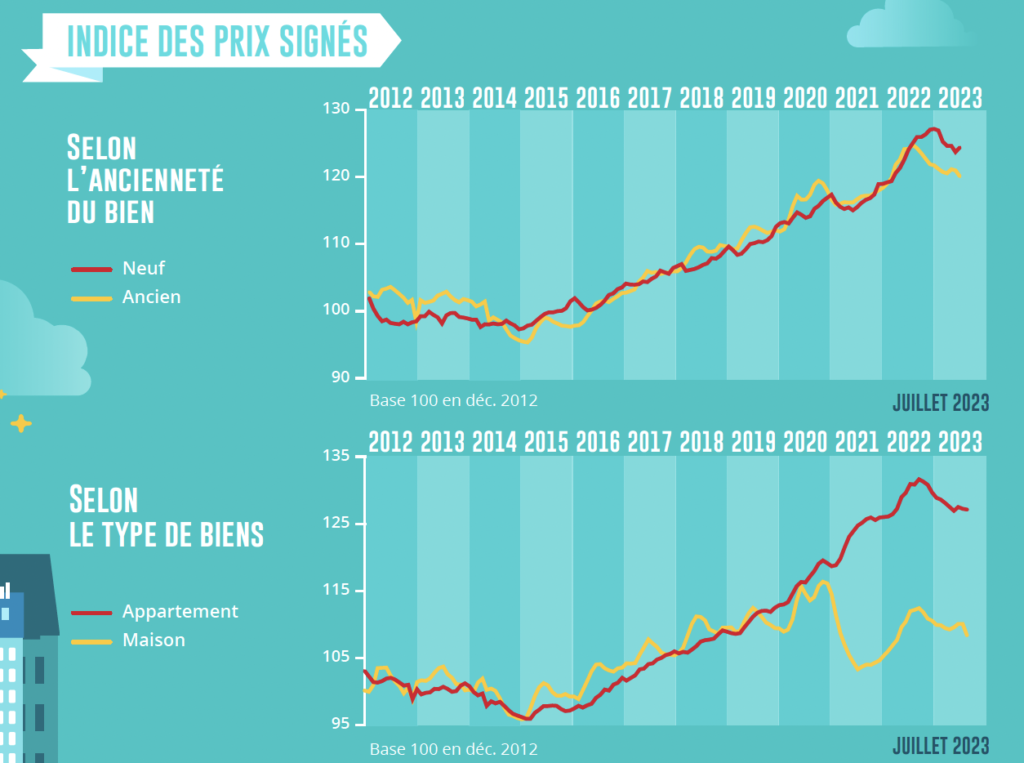

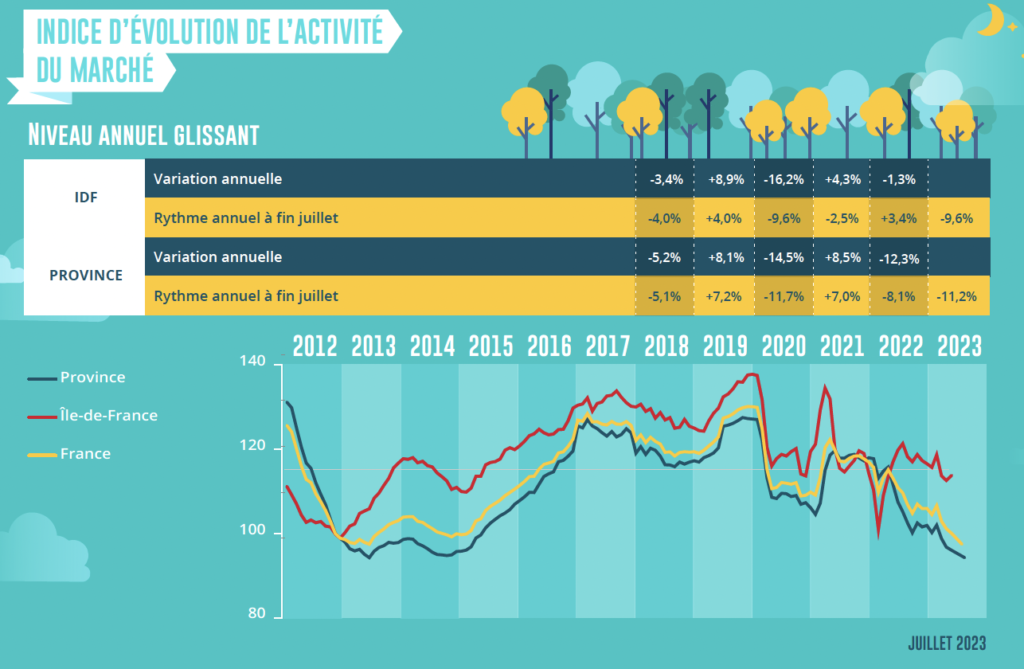

Comme chaque année durant l’été, les prix des logements anciens ont progressé : avec + 3.8 % sur le mois en juillet, pour l’ensemble du marché. Mais après plusieurs mois d’hésitation et/ou d’affaiblissement, les prix signés se sont légère- ment repliés en niveau trimestriel glissant : la baisse est de 0.3 % en glissement trimestriel, après + 0.2 % en juin. En revanche, les prix affichés par les vendeurs sont toujours orientés à la hausse : avec + 0.7 % en juillet. Sur un marché qui mois après mois s’enfonce dans la récession, les prix de l’ancien résistent, même si les évolutions sont très différentes selon les territoires : avec un mouvement de repli qui se renforce en Ile de France, pendant que les augmentations (souvent rapides) persistent en province.

Sur le marché des appartements où la demande bute sur les exigences d’apport personnel (compte tenu des niveaux de prix pratiqués dans les grandes villes), les augmentations récentes de prix sont toujours lentes : + 0.2 % au cours des trois derniers mois. Aussi, le rythme de la hausse des prix mesurés en niveau annuel glissant ralentit encore, avec + 0.3 % à fin juillet. Mais les prix affichés augmentent rapidement, de 1.3 % en trimestre glissant, après avoir reculé jusqu’à la fin de l’hiver dernier.

En revanche, l’augmentation des prix des maisons constatée les mois précédents sur un marché totalement déséquilibré a cédé la place à un repli : avec – 1.1 % sur trois mois pour les prix signés après + 0.8 % en juin.

La dépression de la demande paralyse les marchés de la construction neuve.

Sur le marché des maisons individuelles, les candidats à un achat renoncent souvent à leurs projets ne pouvant plus boucler un plan de financement fortement contraint par les exigences d’apport personnel élevé imposées par le HCSF. D’autant que la dégradation des principales caractéristiques du PTZ voulue par les décideurs publics écarte du marché des primo accédants modestes dont la demande de logement restera sans solution. Et comme la détérioration de ce marché s’aggrave depuis le printemps, les prix ont reculé de 1.6 % sur trois mois. Ils se maintiennent néanmoins sur un rythme de progression de 8.0 % sur un an.

Sur le marché des appartements, les prix reculent aussi, pour le 5ème mois consécutif : la baisse a été de 1.4 % au cours des derniers mois. Mais sur ce marché de promoteurs pénalisé par les difficultés de revente des logements anciens qui se renforcent depuis plus d’un an, le niveau des prix des logements commercialisés handicape la demande. Alors que les prix y sont plus de 2 fois supérieurs à ceux des maisons, le resserrement de l’accès au crédit rend impossible la réalisation des achats : même pour des ménages secundo accédants aux revenus plus confortables que ceux des acquéreurs de maisons individuelles.

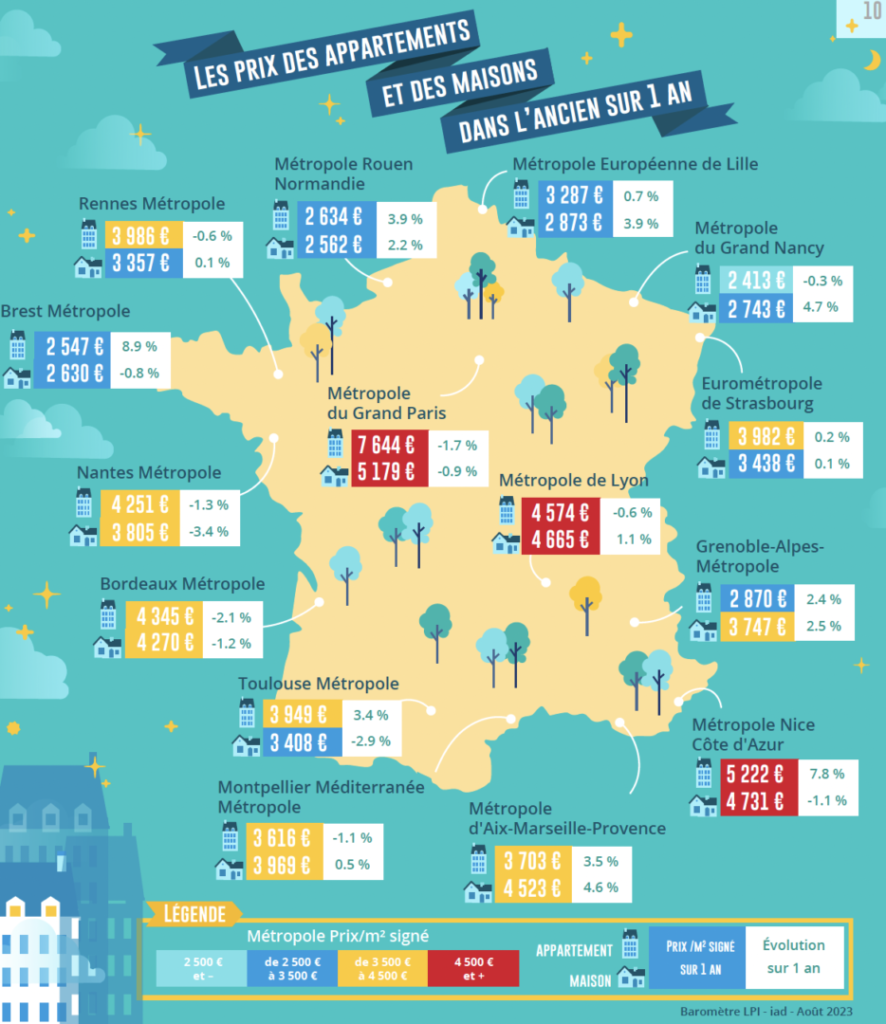

Les différences de prix sont considérables, même en se limitant aux seules villes de 40 000 habitants et plus. Entre les 3 villes les plus chères (Levallois-Perret, Neuilly-sur-Seine et Paris) et les 3 villes les moins chères (Carcassonne, Chalon-sur-Saône et Châteauroux), l’écart du prix au m2 des appartements anciens est de 1 à 8. Les différences paraissent encore plus prononcées à l’examen des rythmes d’évolution des prix, dessinant une France à plusieurs vitesses.

A fin juillet, la baisse des prix des appartements anciens se renforce encore en Ile-de-France : elle concerne 85 % des villes de plus de 40 000 habitants et s’affiche à un rythme moyen de 2.6 % sur un an (niveau annuel glissant). Le mouvement de baisse se diffuse partout sur le territoire francilien, même sur les villes les moins chères (par exemple, Garges-lès-Gonesse et Melun avec des baisses de 4.4 %), villes vers lesquelles la demande s’était jusqu’alors progressivement déplacée. Et si la baisse des prix se poursuit dans les Hauts de Seine, elle se diffuse rapidement dans les Yvelines (- 3.1 %) et se renforce dans le Val de Marne (- 4.3 %) atteignant même 7 % à Choisy-le-Roi ou à Fontenay-sous-Bois.

En revanche, la baisse des prix ne concerne que 30 % des villes en Province. Les prix y reculent alors de 4.1 % en moyenne et les diminutions se font plus nombreuses. Elles s’observent plus souvent dans les plus grandes villes, dans le contexte du resserre- ment de l’accès au crédit. Cependant elles restent modérées dans certaines villes (Bordeaux ou Rennes), pouvant se renforcer dans d’autres (Lyon, Nantes ou Tours) et contaminer les communes périphériques.

À lire aussi : Lyon enregistre la plus forte baisse des prix immobiliers

Et en province, les hausses de prix concernent 70 % des villes. La hausse est alors de 6.2 %, en moyenne : d’ailleurs, les prix progressent d’au moins 8 % dans 25 % des villes, pour une augmentation moyenne de 11.4 % (au moins 10 % dans 13 % des villes, pour + 14.1 % en moyenne). Si dans certaines villes les évolutions paraissent plus hésitantes depuis le printemps, la hausse est bien ancrée dans nombre de grandes villes (Amiens, Brest, Clermont-Ferrand, Metz ou Nice, par exemple).

Dans certaines métropoles (Bordeaux, Lyon, Nantes, Paris et Rennes), les prix des appartements anciens reculent, à un rythme généralement plus rapide dans la ville-centre qu’en périphérie. Aussi, l’écart relatif de prix entre le centre et la périphérie se réduit maintenant, après deux années de ralentissement de la hausse des prix, pour s’établir à 30 % sur la métropole du Grand Paris et entre 5 et 10 % dans les autres métropoles. Le déplacement de la demande vers les communes périphériques a sensiblement modifié les modèles d’évolution des prix qui se constataient par le passé, dans le contexte d’un rationnement de l’accès au crédit particulièrement pénalisant dans les villes les plus chères.

Néanmoins, dans d’autres métropoles (Brest, Marseille, Nice et Toulouse, voire Grenoble et Rouen), les prix des appartements anciens progressent toujours dans la ville-centre et en périphérie. En outre, dans quelques métropoles, les prix de la ville-centre restent inférieurs à ceux des communes périphériques : tel est le cas sur Brest Métropole, où l’offre est notoirement insuffisante au regard des projets de développement économique du territoire ; ou sur la métropole d’Aix-Marseille-Provence où la réduction de l’offre de biens disponibles à la vente déséquilibre fortement le marché.

À lire aussi : À Marseille, les prix de l’immobilier ont grimpé de 7 % en un an

En outre, dans la plupart des métropoles, le ralentissement de la hausse des prix des maisons observé jusqu’alors cède progressivement la place à un repli lent et modéré, en dépit d’une préférence de la demande pour la maison individuelle toujours vive (corollaire de la perte d’attractivité de l’habitat collectif), même dans le contexte du renforcement des difficultés d’accès au crédit : car partout, les niveaux des prix pratiqués deviennent plus difficiles à soutenir pour des acheteurs potentiels dont le pouvoir d’achat est en berne. Les évolutions des prix concernent alors autant la ville-centre que la périphérie : la décote de prix de la périphérie par rapport au centre reste donc à peu près partout entre 15 et 25 % ; sauf à Brest où est la décote est toujours négative et sur Grenoble où elle tend maintenant vers zéro, la demande préférant clairement les communes périphériques dès que ses moyens budgétaires et financiers le lui permettent.

L’augmentation des marges de négociation se poursuit. En juillet, elles se sont établies à 6.8 % pour l’ensemble du marché (soit 44 % au-dessus de leur moyenne de longue période), en hausse de 65 % sur un an. Une telle évolution se constate aussi bien sur le marché des appartements (+ 59 % sur un an, à 6.5 %) que sur celui des maisons (+ 72 % sur un an, à 7.3 %).

La demande est en effet prise en étau entre la poursuite de l’augmentation des prix des logements anciens ou leur recul modéré et les exigences accrues des banques concernant le niveau de l’apport personnel. Les acheteurs négocient donc pour parvenir à un prix permettant de présenter un plan de financement acceptable par la banque, alors que les vendeurs n’acceptent pas facilement de baisser les prix affichés pour finaliser les transactions, préférant se retirer du marché sauf lorsqu’ils sont contraints à la négocia- tion (un prêt relais, un changement professionnel ou familial, …).

Sur un marché difficile, avec des délais de réalisa- tion des ventes qui s’allongent, l’augmentation des marges et les révisions de prix témoignent de la détérioration de l’activité. Par exemple, depuis un an, les marges ont le plus progressé sur le marché des grandes maisons (5 pièces et plus) : elles ont augmenté de 72 % en moyenne, pour des biens devenus difficiles à revendre (prix élevés, contraintes d’apport personnel très serrées).

Enfin, le niveau des marges reste le plus élevé dans les régions où les prix sont bas (Champagne-Ar- denne, Limousin ou Lorraine, par exemple) : en dépit de la faiblesse des prix signés qui a permis à la demande de mieux résister qu’ailleurs, la finalisation des ventes suppose une révision des prix affichés afin de s’adapter à un contexte écono- mique local peu porteur. En revanche, les marges sont souvent les plus faibles dans les régions où les prix restent à (très) haut niveau (Ile de France, PACA ou Rhône-Alpes) et entravent l’accès au marché, compte tenu du resserrement de l’accès au crédit : la faiblesse des marges y révèle la situation de pénurie d’une offre rarement prête à perdre sur le produit de la vente.

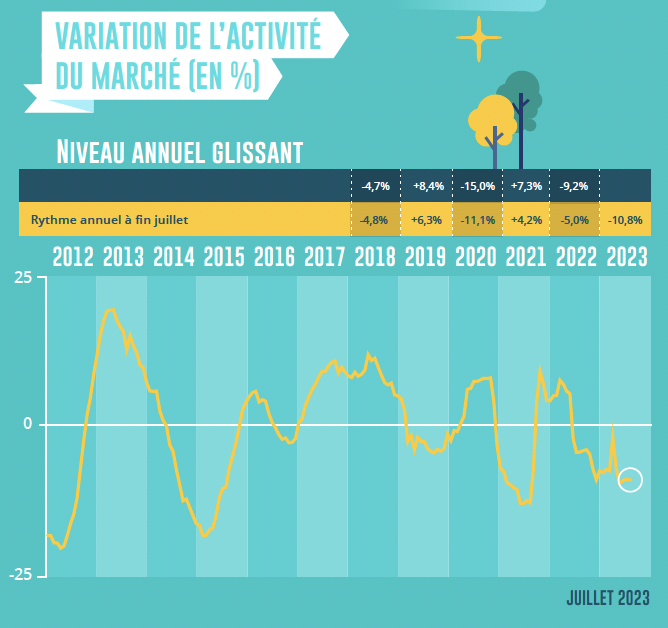

En juillet, les ventes à des particuliers ont progressé de 19.4 % par rapport à juin. La progression peut paraître rapide, même comparée à celle de juillet 2022 (+ 24.2 %). Cela est habituel à cette période de l’année. Et pourtant, la dégradation du marché se poursuit. D’ailleurs, les ventes de cette année sont de 29.1 % plus faibles que celles d’un mois de juillet ordinaire : juillet 2023 est alors le plus mauvais mois de juillet de ces 20 dernières années.

L’activité enregistrée sur les 7 premiers mois de 2023 est ainsi de 12.2 % inférieure à celle de 2022 et de 29.2 % moindre que celle de la période correspondante de 2019, avant la mise en œuvre du rationnement du crédit par la Banque de France. D’ailleurs les ventes réalisées de mai à juillet ont chuté de 17.8 %, alors qu’habituellement ces trois mois sont ceux du renouveau du marché.

Une des causes principales de cette évolution du marché de l’ancien reste le repli rapide de la primo accession à la propriété, nettement pénalisée par les exigences d’un apport élevé imposées par le HCSF. La contrainte de taux d’effort (ne pas dépasser les 35 %, dans le cas général) qui avait été définie par la Banque de France en 2019, dans le contexte d’un marché en expansion et de conditions de crédit exceptionnellement avantageuses pour les emprunteurs, n’a pas été aménagée depuis. Et pourtant, l’environnement du marché a été bouleversé depuis (inflation, crise sanitaire, guerre en Ukraine, changement de stratégie de la BCE, …).

Depuis avril dernier, la dégradation du marché de l’ancien se renforce. France entière, les ventes à des particuliers réalisées de mai à juillet ont ainsi reculé de 17.8 %. Pourtant, alors que les conditions de crédit sont à peu près comparables d’une région à l’autre et que les exigences d’un apport personnel élevé sont générales, la chute des ventes n’est pas générale.

Comme cela se constate depuis le début de l’année, les ventes stagnent ou progressent encore dans quelques régions : tel est le cas en Bourgogne (après une année 2022 qui avait été très mauvaise), mais aussi en Champagne-Ardenne, dans le Limousin et en Lorraine. Dans ces régions, le niveau des prix pratiqués permet de répondre aux exigences d’un apport personnel élevé et l’offre de crédits a pu s’adapter aux contraintes imposées par la Banque de France sans (grandes) difficultés.

En revanche, dans d’autres régions (Alsace, Basse Normandie, Haute Normandie, Ile de France, Midi-Pyrénées, Nord-Pas de Calais, PACA, Picardie et Rhône-Alpes), l’activité recule à un rythme soutenu et bien supérieur à la moyenne nationale : de 20 à 25 %. Sur ces territoires, les niveaux des prix pratiqués qui n’ont bien souvent que lentement reculé depuis un an écartent du marché ceux des candidats à un achat dont l’apport personnel est devenu insuffisant au regard des contraintes imposées.

Ailleurs la demande recule de l’ordre de 10 %.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous