Cet article vous a été :

Après trois années de turbulences, tous les espoirs étaient de mise pour une reprise du marché immobilier en 2025. Pourtant, malgré un rebond du volume des transactions, force est de constater que cette dernière est bien plus timide que prévue. Dans ce contexte, quelles seront les perspectives pour 2026 ? Décryptage.

Après la baisse continue des taux d’intérêt amorcée en 2024, tous les signaux semblaient au vert pour une reprise du marché immobilier en 2025. Si la bonne nouvelle est que le volume de ventes est repassé au-dessus de la barre symbolique des 900 000 transactions et qu’il devrait atteindre les 925 000 sur l’ensemble de l’année, soit une hausse de 8,2 % par rapport à 2024, le redémarrage de l’activité est néanmoins moins vigoureux que prévu.

Et pour cause, alors que le début de l’année avait montré quelques signes de reprise, le printemps, qui est traditionnellement source de regain d’activité pour le secteur immobilier, s’est montré peu dynamique. « Si la tendance du marché du premier trimestre s’était prolongée, le volume aurait pu atteindre un million de transactions en 2025 », observe Thomas Lefebvre, vice-président Data SeLoger et Meilleurs Agents, lors de la conférence de presse de rentrée organisée ce mardi 2 septembre. « Si le pire est derrière nous, il semblerait que le marché de l’immobilier reste encore dans une phase de convalescence », ajoute-t-il.

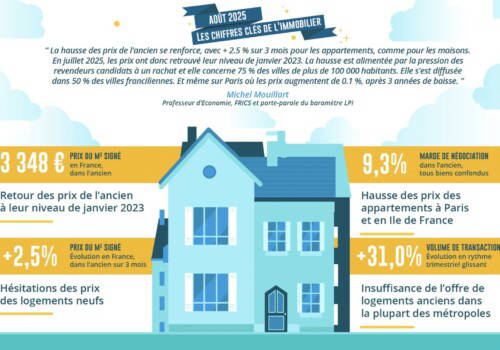

Côté prix, la tendance baissière s’est enfin inversée. L’Indice des Prix de l’Immobilier (IPI) affiche ainsi une progression contenue de +0,8 % sur un an en moyenne au niveau national, et la hausse fait son retour dans la plupart des grandes métropoles. Seule exception notable : Rennes, où les prix continuent de baisser en raison d’une hausse de 60 % entre 2015 et 2022, impactant encore le pouvoir d’achat local.

Quant au marché locatif, faute de bascule suffisante vers l’accession, ce dernier demeure toujours sous tension. A noter tout de même que la hausse des loyers ralentit depuis la fin 2024 : +1,5 % sur un an, contre +4,2 % à la même période l’an dernier. Dans les grandes villes, la progression a même été divisée par cinq en moyenne. « Malgré tout, la hausse des loyers continue à être supérieure à l’inflation, ce qui pose évidemment problème aux locataires et pèse sérieusement sur leur pouvoir d’achat », précise Thomas Lefebvre.

Même si l’heure n’est pas au catastrophisme puisque la reprise est bel et bien amorcée, pourquoi le rebond tant attendu est resté en deçà des espérances ? Si la baisse des taux d’intérêt engagée en 2024 avait ravivé l’optimisme des porteurs de projets immobiliers, force est de constater que cette dynamique a très vite été rattrapée par la réalité du marché. « Alors que les Français espéraient emprunter en dessous de 3 % sur 20 ans d’ici l’été 2025, ce seuil symbolique n’a pas été franchi contrairement aux anticipations, et les taux se maintiennent autour de 3,25 % pour cette rentrée 2025 », explique le vice-président Data SeLoger et Meilleurs Agents.

Une augmentation inattendue au printemps a même coupé court à de nombreux projets, incitant les acheteurs à attendre une baisse des taux qui n’est pas venue. Cette situation a ainsi brisé l’élan de rattrapage du pouvoir d’achat immobilier observé depuis 2024. Au 1er septembre 2025, les acheteurs disposent en moyenne de 72 m², soit le même niveau qu’en 2022, mais l’équivalent tout de même d’une pièce supplémentaire par rapport à 2023. Malgré cela, cet acquis ne semble donc pas suffisant pour lever les freins psychologiques.

L’autre obstacle à cette reprise concerne les secundo-accédants. « Les Français qui ont acheté leurs biens immobiliers ces dernières années se retrouvent aujourd’hui bloqués compte tenu de la baisse des prix », déclare Thomas Lefebvre. Ainsi, si l’on prend l’exemple de la capitale, où les prix restent encore 11 % en dessous de leur pic de 2020, près d’un vendeur sur cinq revend aujourd’hui à perte. A l’échelle nationale, cette perte est tout de même moins marquée et se limite aux acquéreurs des 3 dernières années. Bien entendu, cette moins-value décourage de nombreux propriétaires de remettre leur bien en vente, freinant ainsi la fluidité du marché.

Si le climat de rentrée est plus que jamais soumis aux incertitudes politiques et budgétaires, le vice-président Data SeLoger et Meilleurs Agents n’en reste pas moins optimiste. Bien entendu, l’instabilité gouvernementale, la dette souveraine élevée et le manque de visibilité sur la politique du logement en France pèseront directement sur l’évolution du marché immobilier, mais ce dernier devrait poursuivre son redressement progressif en 2026.

Pour quelles raisons ? « Tout d’abord, parce que le contexte d’incertitude mondiale dessine un scénario de maintien des taux à leur niveau actuel. Ils pourraient même légèrement augmenter d’ici la fin 2025 pour se stabiliser autour de 3,25 à 3,5 % », estime Thomas Lefebvre. Et de poursuivre : « Le marché devrait progressivement se débloquer : les ménages vont intégrer que de nouvelles baisses significatives de taux ne sont pas à attendre, et la reprise des prix facilitera les reventes aujourd’hui contraintes à perte. Ce double mouvement ouvre la voie vers un nouvel équilibre en 2026 ». Pour l’année à venir, l’équipe scientifique de SeLoger et Meilleurs Agents anticipe ainsi environ 960 000 transactions et une progression des prix comprise entre +2 % et +3 %.

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous

Par Frédéric Vaussard, il y a 11 mois

Les nouvelles sont plutôt bonnes. Compliqué toutefois de tirer des plans sur la comète pour 2026 tant que les 3 dates des 8, 10 et 12 septembre ne sont pas passées, notamment celle de la notation de la France !