Cet article vous a été :

Les taux des crédits immobiliers se sont stabilisés à l’été 2025, mais cette accalmie pourrait être de courte durée. Dans un contexte macroéconomique incertain, Michel Mouillart décrypte les dynamiques en cours et les scénarios à anticiper pour 2026 : reprise fragile, retour des taux réels positifs, prudence accrue des banques… Autant de signaux que les acteurs de l’immobilier devront intégrer pour ajuster leurs stratégies.

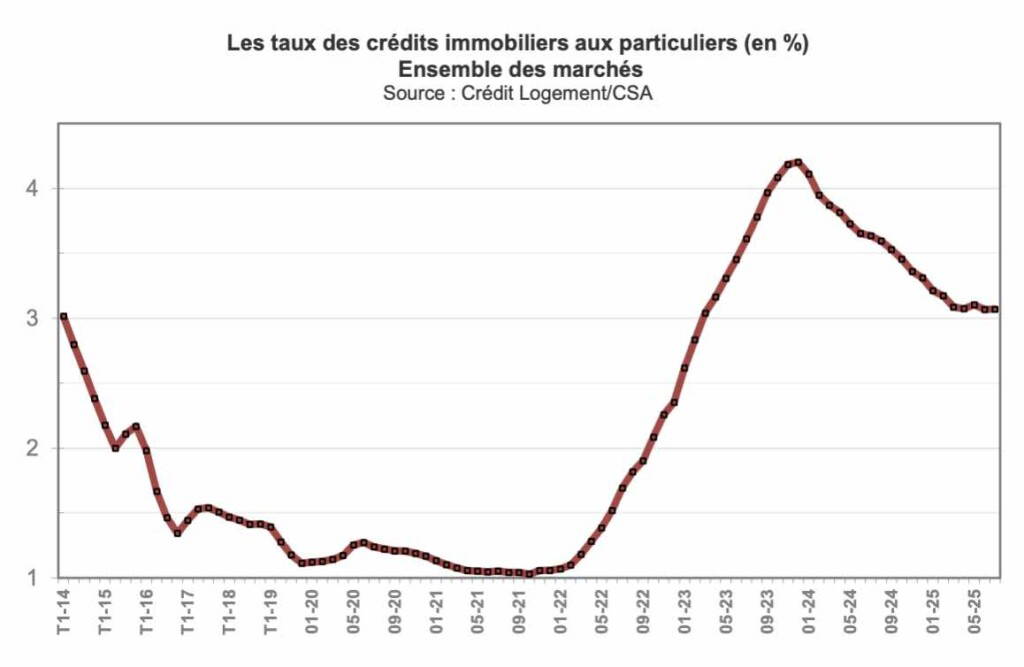

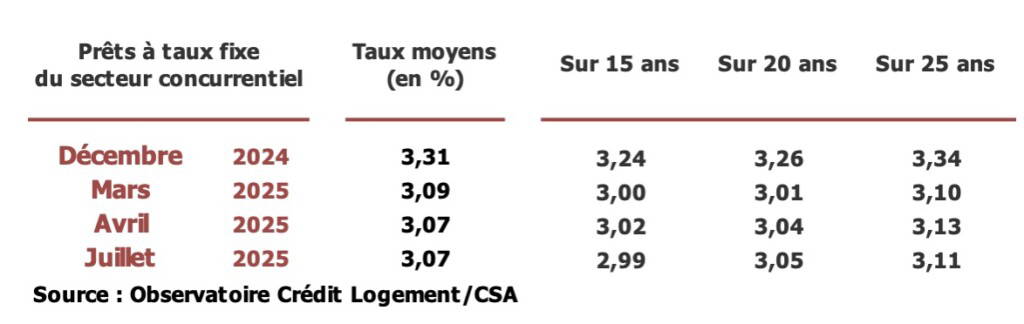

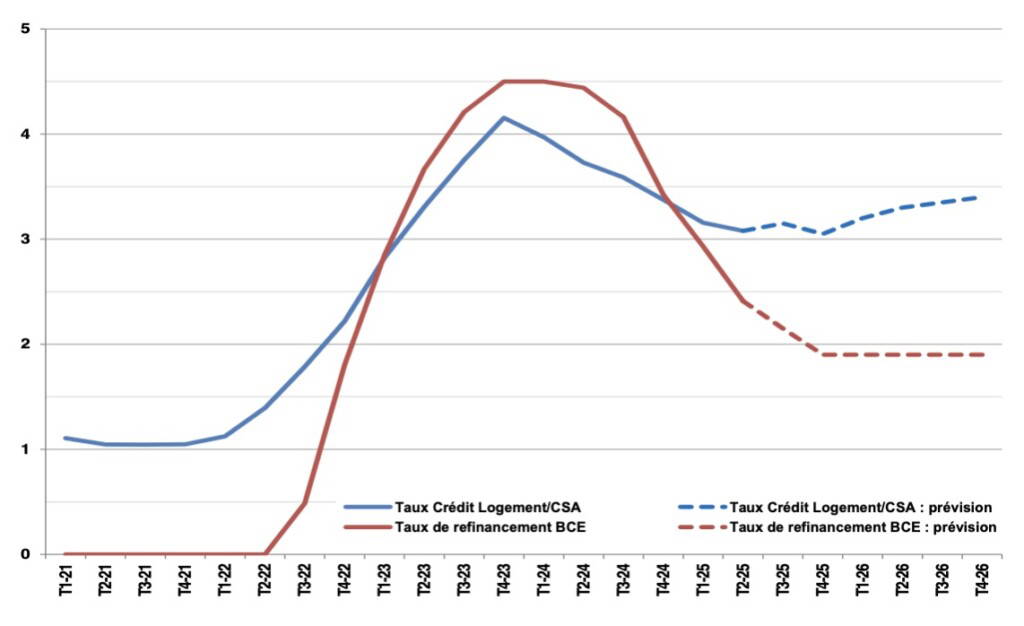

En juillet 2025, le taux moyen des crédits du secteur concurrentiel (hors assurance et coût des sûretés) s’est établi à 3.07 %, d’après l’Observatoire Crédit Logement/CSA. Les taux des crédits immobiliers semblent donc stabilisés. Et il paraît peu probable que le reste de l’été ne le confirme pas.

En revanche, la question se pose pour l’après. Non pas pour l’automne qui s’annonce plein de surprises, peut-être pas celles auxquelles on s’attendrait dans ce monde d’incertitudes. Mais en 2026, qui va sans aucun doute cristalliser les conséquences de tous les déséquilibres qui se sont accumulés.

La solidité du rebond de la production de crédits (et par là-même celle de la reprise du marché de l’ancien) interroge donc. Et cela est naturel. Même si pour l’heure, le marché ne semble pas courir un risque de retournement de conjoncture. Car le scénario qui se dessine pour les prochains mois est toujours celui d’un « soft landing ».

Durant le 1er trimestre 2025, le taux moyen des crédits immobiliers a diminué de 22 points de base (pdb), soit à un rythme mensuel moyen (7 pdb) comparable à celui de l’année 2024. Dès le début de l’année, les banques ont amplifié le renouveau du marché habituel avec le retour du printemps, en améliorant leurs offres commerciales : les baisses des taux ont pu s’appuyer sur la diminution des taux de la BCE (taux de refinancement à 2.65 % à compter du 12 mars) et sur celle du coût des ressources d’épargne des particuliers, en dépit de la réapparition des tensions sur les marchés obligataires et de l’évolution du marché boursier. Le taux moyen s’est alors établi à 3.09 % en mars, d’après l’Observatoire Crédit Logement/CSA.

En avril, le taux moyen a encore reculé, mais doucement et de 2 pdb. Dans le même temps, les taux des 3 produits « phares » (les prêts à 15, 20 et 25 ans) ont esquissé une remontée après 18 mois d’une baisse ininterrompue. Depuis et en dépit de la décision de la BCE de baisser ses taux à deux reprises (un taux de refinancement porté à 2.40 % à compter du 23 avril, puis à 2.15 % à compter du 11 juin), le taux moyen des crédits immobiliers s’est maintenu à 3.07 % (mise à part une brève tension constatée en mai) : dans le même temps, les taux des 3 produits « phares » n’ont que très peu bougé.

Pourtant durant le 2ème trimestre, les tensions apparues sur le marché obligataire ont paru s’atténuer. Néanmoins les intentions d’achats de logements qui avaient commencé à reculer dès décembre 2024, comme d’ailleurs la demande de crédits à l’habitat, se sont encore affaiblies. Et les incertitudes qui avaient prévalu jusqu’alors se sont renforcées : un environnement politico-économique dégradé, une demande préoccupée par des perspectives macroéconomiques et budgétaires détériorées et des incertitudes géopolitiques persistantes, des taux obligataires de nouveau orientés à la hausse. Dès lors les établissements bancaires ont renforcé leurs stratégies prudentielles : les évolutions des taux des crédits immobiliers sont ainsi devenues hésitantes.

C’est donc la stabilité des taux des crédits immobiliers qui prévaut maintenant, et cela quel que soit le niveau de revenus des emprunteurs. Mais cela ne remet pas en question la solidité de la reprise : il ne s’agit en fait que de l’expression des hésitations qui se constatent chez tous les agents économiques et que la montée générale des incertitudes a suscitées et entretient encore.

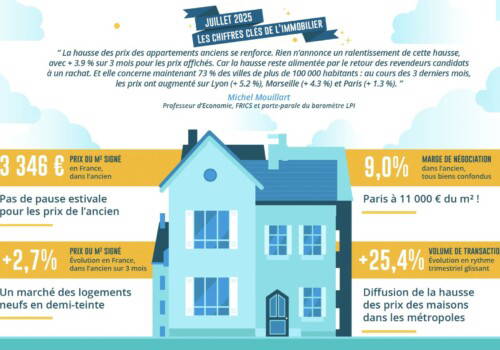

Et depuis décembre 2024, la baisse des taux est générale. Elle se constate quelle que soit la durée des prêts accordés et sur tous les marchés : de 26 pdb sur le marché du neuf (3.06 % en juillet), de 25 pdb sur celui de l’ancien (3.06 % en juillet) et de 15 pdb sur celui des travaux (3.15 % en juillet). Néanmoins la baisse des taux n’étant plus aussi vigoureuse que par le passé, en juillet 2025 40 % de l’ensemble des emprunteurs ont bénéficié de taux inférieurs à 3 % : en mars, la proportion était des 2/3.

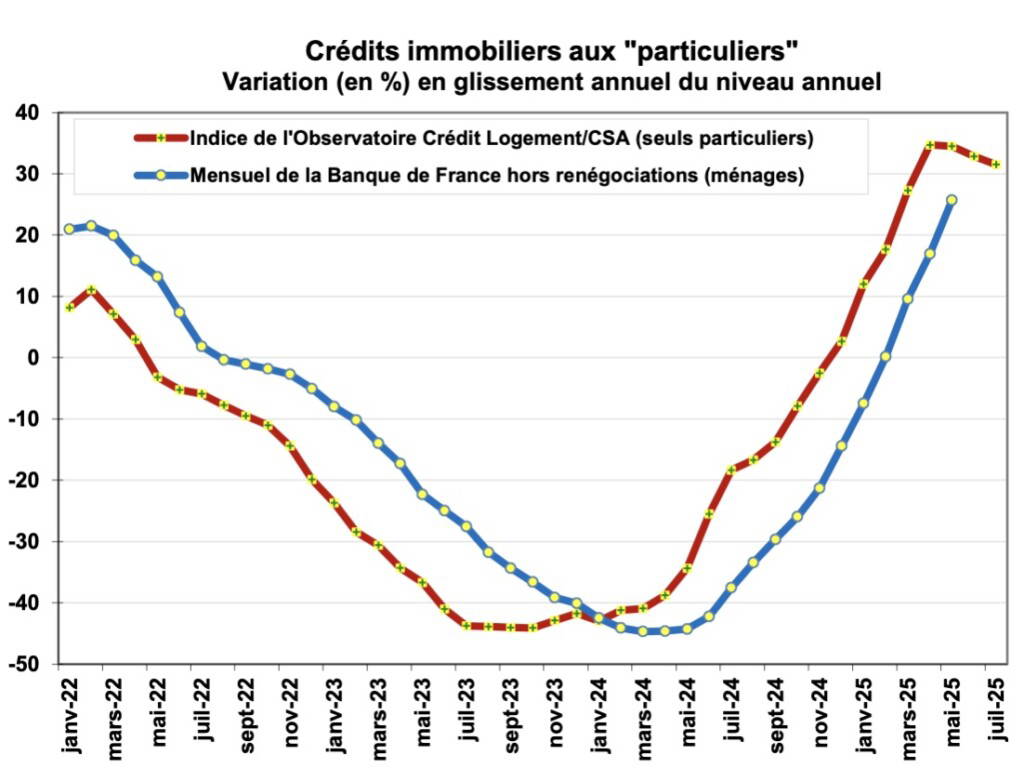

Les évolutions récentes des taux des crédits immobiliers ne peuvent qu’interroger. Car elles interviennent dans un paysage macroéconomique et financier tourmenté. Certes, la production de crédits s’est ressaisie au début du printemps 2024. Et durant le printemps, elle a clairement rebondi. Toutefois, les récentes hésitations de la demande (intentions d’achats, demande de crédits) se retrouvent maintenant sur les indicateurs de production de crédits. Les rythmes de progression ralentissent annonçant probablement un atterrissage de la conjoncture : un atterrissage, mais pas un retournement !

En outre, les scénarii macroéconomiques de la plupart des établissements bancaires présentés à la mi-juin définissent des perspectives assez ternes et au mieux, une phase de croissance lente (voire incertaine compte tenu des risques d’une dégradation supplémentaire) caractérisée par une demande intérieure fragile et hésitante, altérant les opportunités d’investissement des entreprises et les projets d’investissement résidentiel des ménages et affectant le dynamisme économique.

Dans un tel contexte de faible croissance, le taux de chômage devrait en effet remonter assez rapidement, pour se maintenir au-dessus de 8 % dès 2026 et ne plus redescendre par la suite, alors que le pouvoir d’achat des ménages va pratiquement stagner. Bien sûr, les marchés accueilleraient avec soulagement le renforcement de la dynamique baissière des taux de la BCE. Mais il est à craindre que la BCE ne se contente que d’une autre baisse de 25 pdb d’ici la fin de l’année, vers la fin de l’été probablement : alors que la faiblesse de l’économie justifierait des baisses supplémentaires.

Et à partir de 2026, la BCE risque d’arrêter le cycle de baisse de ses taux, alors que sa politique de resserrement quantitatif nécessiterait des conditions monétaires moins restrictives afin de soutenir la croissance des économies de la zone euro.

À lire aussi : La BCE confirme la trajectoire baissière des taux d’intérêts : quel impact pour les crédits immobiliers ?

La mise en œuvre d’une telle stratégie par la BCE ne permettra évidemment pas de desserrer les contraintes pesant sur le financement bancaire : la dégradation des conditions de financement et de refinancement de l’économie, la montée des primes de risques et la fragilisation des emprunteurs commencent à peser sur la profitabilité des nouveaux engagements. Un redémarrage prononcé et durable de l’offre de crédits bancaires est de ce fait peu probable.

Compte tenu d’un tel environnement, la remontée des taux des crédits immobiliers est attendue pour 2026. D’ici là, après les tensions sur les taux du printemps et un été incertain, la fin de l’année 2025 sera entachée d’incertitude : avec certainement un effort « promotionnel » sur les taux à la fin de l’été, afin de consolider la production de crédits de l’année ; mais un effort « sélectif », afin d’éviter l’engrangement de risques de défaut supplémentaires au passif des banques.

Après un taux moyen à 3.07 % en juillet, l’année 2025 finirait néanmoins sur des taux en léger repli, à 3.05 % en moyenne pour l’ensemble du 4ème trimestre : les efforts commerciaux consentis par les banques pour « bien finir » l’année seront peut-être sans lendemain, mais ils auront au moins permis de « sauver » la production de 2025 en en consolidant le redémarrage. Mais en 2026, les taux devraient remonter et finir l’année à 3.40 % : au total le taux moyen serait donc de 3.31 % sur l’année, contre 3.11 % en 2025.

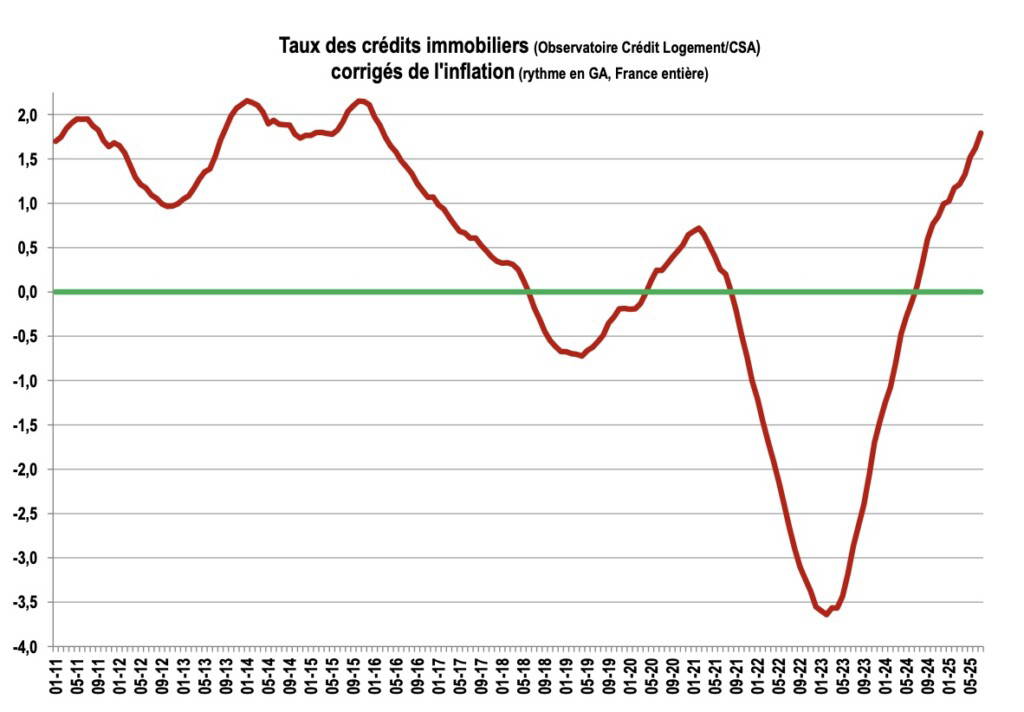

Il est enfin remarquable de constater que la stabilisation actuelle des taux des crédits immobiliers intervient dans le contexte d’un ralentissement rapide du rythme de l’inflation. Ainsi, le taux d’intérêt réel des crédits immobiliers remonte vite : d’ailleurs, depuis la fin de l’été 2024, il est redevenu positif après trois années durant lesquelles il était descendu à son plus bas niveau depuis le début des années 50 !

En général, le rythme de l’inflation est inférieur à celui du revenu disponible des ménages (à quelques très rares et courtes exceptions, comme en 2022 par exemple). Lorsque la progression du pouvoir d’achat est (très) faible (voire nulle), la remontée du taux réel illustre simplement la perte de solvabilité de la demande de logements des ménages. Par exemple, les prévisions macroéconomiques annoncent une hausse des revenus des ménages de 0.3 % au-dessus de l’inflation de 2025 à 2027, pour une inflation moyenne de 1.6 % par an : avec un taux d’intérêt réel de 1.7 % (en juillet 2025, ce taux était de 1.8 %), l’appauvrissement relatif des nouveaux emprunteurs est net et il alimente les inquiétudes des établissements bancaires (les directions de risques, bien sûr, dont les stratégies ne coincident pas toujours avec celles des directions commerciales) sur les risques potentiels de défaut des ménages.

D’ailleurs, le taux réel renoue maintenant avec la situation qui prévalait durant les périodes d’atonie de la demande de logements ! On peut même remarquer que le taux réel actuel a retrouvé en juillet le niveau qui fut le sien durant la première moité du quinquennat de François Hollande, par exemple : lorsque le marché de l’ancien était bloqué, avec un niveau d’activité guère plus élevé que durant la crise économqie et financière internationale de 2009.

Cependant, si le risque de récession du marché des crédits immobiliers reste négligeable, le scénario d’un « soft landing » voit sa probabilité s’élever encore un peu plus. Certes et depuis l’automne 2024, il n’était déjà plus question du « retour des Jours Heureux » dans le secteur de l’immobilier résidentiel. Maintenant, si rien ne vient bouleverser l’horizon prévisionnel des emprunteurs et/ou des acheteurs, il faudra sans doute être moins ambitieux pour les prochains mois et se contenter seulement de jours moins tristes que durant les dernières années.

Pour 2026 notamment, ce n’est pas le retour de la récession auquel il faut s’attendre, voire un effondrement des marchés comme parfois certains le craignent. Mais ce n’est pas non plus le grand décollage de la conjoncture immobilière. En l’absence de soutiens publics et sans pouvoir trop compter sur un regain d’activité impulsé par une BCE soudainement redevenue attentive à tous les secteurs de l’économie réelle, comme les moteurs des marchés (croissance du pouvoir d’achat, bonne santé du marché de l’emploi, perspectives économiques encourageantes) sont en panne, le marché de l’ancien et la construction privée (accession à la propriété et investissement locatif, principalement) vont devoir s’habituer à une croissance molle. Pour combien d’années encore, difficile de l’écrire !

À lire aussi : Marché immobilier : la parenthèse enchantée va-t-elle durer ?

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous