Cet article vous a été :

Dans le contexte de crise actuel, l’heure n’est toujours pas à l’optimisme. Pour 2013, on prévoit un recul de l’activité de 4 %. Et il faudra attendre 2014 pour que le niveau des transactions se relève très progressivement.

Après un second semestre 2011 en demi-teinte, dès janvier 2012, le marché de l’ancien a dû supporter les conséquences de la restriction du PTZ+ aux seuls primo-accédants dans le neuf. Et l’activité s’est effondrée : la situation du marché a ainsi été une des plus mauvaises de ces trente dernières années. Ainsi, entre 2011 et 2012, l’activité a déjà reculé de près de 23 % et elle devrait encore perdre plus de 4 % en 2013.

Au total, le nombre de logements anciens achetés par les ménages aura baissé de près de 180 000 unités en deux années, avec pour conséquence le blocage de la mobilité résidentielle des ménages (dans les parcs locatifs social et privé). Mais dans ce paysage de désolation, la dégradation semble se terminer et même si 2013 ne sera pas l’année du redémarrage du marché de l’ancien, elle devrait néanmoins être celle du creux de la récession.

Compte tenu de l’environnement macroéconomique qui est attendu pour 2013 (montée du chômage et pertes de pouvoir d’achat, dans une économie en quasi-récession), la demande restera fortement primée.

Et elle devrait reporter, voire abandonner, une (large) partie de ses projets d’investissement, tant dans le secteur de l’immobilier que dans celui de la consommation durable. C’est ce que révèle la dernière enquête de l’Observatoire des crédits aux ménages (Fédération bancaire française) réalisée à la fi n de l’année 2012 : guère optimistes, les ménages sont proportionnellement aussi peu nombreux à envisager la souscription future de crédits immobiliers ou à la consommation sur les six premiers mois de 2013 qu’ils pouvaient l’être une année au-paravant. Tout les incite en effet à la prudence, et jamais depuis sa création en 1989, l’Observatoire n’avait eu à connaître une aussi grande prudence de la part des ménages.

L’année 2013 devrait donc encore connaître une détérioration des marchés immobiliers, en dépit de conditions de crédit exceptionnelles. Il est vrai que la demande ne sera pas au mieux de sa forme. Mais en fait, le profi l intra-annuel de l’activité sera relativement plat : l’activité devrait se stabiliser, une fois passé un 1er trimestre qui ne devrait pas être bon (contrecoup des nombreuses annonces publiques, creux saisonnier habituel dans l’ancien, cessation d’activité du Crédit immobilier de France…).

Il faudra attendre 2014 pour que le niveau des transactions dans l’ancien se relève : (très) doucement dans un premier temps, puis plus nettement en 2015. Le maintien de bonnes conditions de crédit, un début de recul du chômage, une lente remontée du pouvoir d’achat et une demande trop longtemps différée… tout devrait en effet contribuer à faire que l’année 2014 se terminera mieux qu’elle ne commencera. Mais le marché de l’ancien ne sortira vraiment de la récession qu’avec le retour de la croissance des revenus et la décrue du chômage, probablement à partir de 2015. À condition que rien ne vienne perturber une économie et des marchés particulièrement affaiblis. Le redémarrage sera donc certainement (très) lent. On ne devrait pas retrouver un niveau de transactions comparable à celui de 2010 avant… au mieux 2017 et plus certainement 2018.

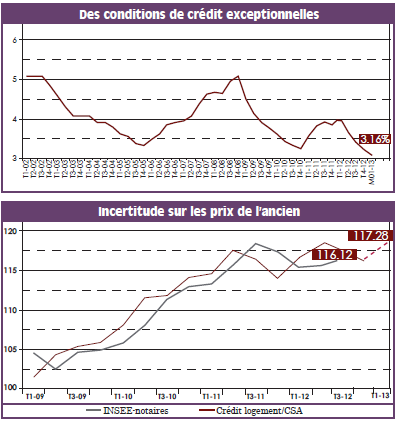

Si le marché tient encore un peu et peut espérer une stabilisation, c’est en raison de conditions de crédits excellentes, comme jamais par le passé. Et à cet égard, aucune aide publique ne pourrait être aussi puissante et contribuer d’une telle façon à la solvabilité de la demande, même au delà des difficultés budgétaires actuelles. En janvier 2013, les taux des prêts du secteur concurrentiel (hors assurance et coût des sûretés) se sont ainsi établis à 3,16 %, en moyenne (3,17 % pour l’accession dans le neuf et 3,16 % pour l’accession dans l’ancien). En outre, avec l’arrivée de l’hiver, comme chaque année à la même époque, les tensions s’estompent : les prix des logements anciens ont pratiquement stagné en janvier 2013 (+ 0,8 % sur un an, depuis le début de l’année). Mais dans un contexte de crise économique sévère, les revenus des ménages qui réalisent des opérations dans l’ancien ne progressent que lentement (+ 1,5 % sur un an). Et comme maintenant le marché de la revente est bloqué, même si le niveau des apports personnels mobilisés dans l’ancien est élevé, il ne progresse plus vraiment (+ 1,8 % sur un an, après + 4 % en 2012 et + 10,5 % en 2011). aussi, après son brusque décrochage au début de 2012 (suppression du PTZ+ dans l’ancien), l’indicateur de solvabilité de la demande demeure sur ses plus bas niveaux depuis le début des années 2000. Le recours au crédit est de ce fait moins intense, les incertitudes économiques rendant de plus les candidats à un emprunt immobilier plus prudents.

Du côté des prix des logements anciens, l’incertitude est grande. La baisse généralisée des prix prévue et attendue tarde, et le constat qui s’impose depuis plus d’un an reste celui de la quasi-stabilité. D’après l’Observatoire Crédit Logement/ CSA, les prix étaient en progression de 0,8 % sur un an, en janvier 2013 (après + 1,6 % en 2012 et + 3,5 % en 2011). Mais néanmoins, ceux qui par le passé avaient prévu une (vraie) baisse des prix pour 2012 déplacent leurs «prévisions » sur 2013. Certes, le pronostic a évolué 1 : parfois les « prévisions » sont plus prudentes (de l’ordre de – 2 % pour la Fnaim, une faible baisse pour Century21 si les taux sont stables, une baisse de 5 à 6 % en glissement annuel pour Crédit Agricole SA, donc, une diminution à peu près moitié moindre en rythme annuel), mais beaucoup maintiennent le cap (– 10 % sur deux ans pour Standard and Poor’s, – 5 % pour Laforêt, une baisse « souhaitable » de 5 à 15 % pour Orpi…). Si l’activité se stabilise en cours d’année, comme escompté, il semble plus probable que les prix se maintiennent, dans l’ensemble. Mais dès que la reprise se fera ressentir, la hausse des prix aura toutes les raisons de se manifester. Cette remontée des prix constitue un bon indicateur de la reprise puisqu’elle ne fait, alors, qu’accompagner le redémarrage du marché de la revente. En effet, tant que le marché de la revente reste bloqué, les biens les plus chers ne viennent pas sur le marché. Et comme aucun indice des prix n’est en capacité de tenir compte de cela, même ceux qui se présentent comme des indices « à effet qualité constant », sont tirés vers le bas. Mais dès que ces biens de qualité et de confort réapparaissent sur le marché, les indices se redressent mécaniquement. Ainsi, la reprise du marché de la revente qui est intervenue au printemps 2010 avait été accompagnée par le retour des ménages les plus aisés : ils attendaient que la remontée des prix soit bien engagée, la plupart d’entre eux revendant au préalable afin d’améliorer leur situation résidentielle. Les revendeurs avaient pourtant hésité durant de nombreux mois, face aux incertitudes de la conjoncture, bien sûr. Mais aussi en raison d’effets d’annonce mal ressentis par les particuliers : les 20 voire les 40 % de baisse des prix si « souvent » annoncés, ou le constat « tardif » de la remontée de prix par l’indice Insee-Notaires. La surenchère dans les annonces de la baisse à venir des prix aura à cet égard autant perturbé le marché que l’inertie et l’inadéquation des indices offi ciels.

1 On se souvient des prévisions des notairespour 2012 : « Une baisse des prix modérée, de l’ordre de 5 à 10 %, plus près de 5 % sur des marchés attractifs et tendus, plus près de 10 % sur les autres marchés. » (Note de conjoncture immobilière des Notaires de France, n° 15, mai 2012).

MÉTHODE DE L’ENQUÊTE

Cet article synthétise les principaux résultats de l’Observatoire du financement des marchés résidentiels (OFMR- Crédit Logement/CSA) et de l’Observatoire de la production de crédits immobiliers (OPCI – Université Paris-Ouest).

Vous souhaitez consulter notre dernier magazine ou l'une de nos éditions précédentes ?

Consulter en ligne Abonnez-vous